日銀は2022年12月19日(月)から20日(火)に開催した政策決定会合で「事実上の利上げ」(YCCの運用の見直し)を決定しました。それを受け東京市場は日経平均株価が大幅下落、ドル円も円高急伸となったのに対し、アメリカは2023年1月6日(金)発表の2022年12月雇用統計やISM非製造業景気指数をきっかけに、アメリカの株価は急騰しました。

これら年末年始の一連の流れをうけて、投資環境にはどのような影響がでてきそうなのか−−株式や債券など、ポイントとなる視点を解説します。

株式投資・投資信託への影響

主要経済指標の結果を受け、アメリカ経済が強すぎて利上げ加速、弱いために景気減速ともとられない、市場にとってはちょうど良い状態と解釈され、株高・ドル安になる傾向が増えつつあります。大局的には、利上げ打ち止め時期の見えてきたアメリカと、今後の利上げの可能性も否めない日本という対比の構図ができあがりつつあります。また同時に、ドル円がさらに円高傾向になる可能性も高まっています。

このことを踏まえれば、アメリカや日本の株式投資や株式が組入れられている株式型投資信託への投資は、楽観的にはなれないでしょう。

売られていたRIETなどの動きは堅調に

また世界的に利上げが進展してきたことなどにより、ジリジリと下落傾向が続いているREIT(不動産投資信託)でも、注目しておきたい動きがでてきています。

例えば日本のREITの全体的な目安となる東証REIT指数は、株価下落により平均分配金利回りが4%程度となってきています。過去の直近10年だと、REITの分配金利回りは4%を超えてくると割安傾向と判断され、今後は買い手が徐々に増えてくる可能性もあります。

また、REITの不動産を時価評価した純資産価値に対するREITの価格の割安度を表す指標に「NAV倍率」があります。NAV倍率は、株式におけるPBR(株価純資産倍率)に似た指標で、NAV倍率が低いほど割安といえます。

1月6日(金)時点で、REITの個別銘柄のNAV倍率は1倍前後や1倍を大きく割込む銘柄も散見され、やはり買い手の増加につながる可能性が高まってきています。

定期預金や債券投資ニーズは拡大か

YCCの運用の見直しは定期預金や国債などに、直接的に影響しています。定期預金の金利はキャンペーンや預入期間にもよりますが、ネット銀行を中心に0.15~0.3%程度と上昇傾向にあり、明確に普通預金との金利差がでてきています。

定期預金や国債は、家計でしばらく使う予定のない余裕資金、資産運用のための現金の運用先となりますが、1月5日(木)に実施された2月15日(火)発行予定の10年物国債の入札では、0.5%の利回りをつけ、いよいよ「金利のある世界」が現実となりつつあります。募集期間は1月31日(火)までです。

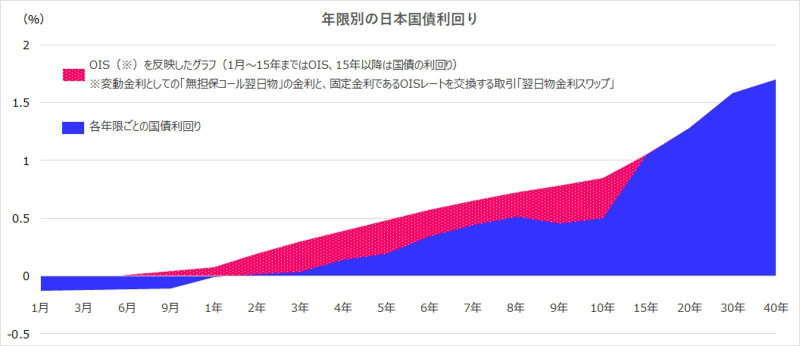

直近の金利状況を表したデータとして、次のグラフをご覧ください。YCCの運用の見直し後の許容変動幅拡大にもかかわらず、青色のぬりつぶし部分のうち9年・10年国債利回りが、より短期である8年物の利回りを下回っています。

アメリカの金利情勢や海外勢などの日本国債売り(空売り)と、YCC許容変動幅の上限0.5%での日銀の国債買入れとの攻防戦という構図になっており、日銀が最大の買い手となり、ほかの金融機関等はなかなか買いづらい状況が継続しています。

そのため、10年債利回りが本来の利回り水準とかいりしており、長期金利の指標としては活用しにくい側面もあるため、現実的なレートをはかる参考値として、1月6日(金)時点の国債利回りをベースに、最近話題の固定金利と変動金利を交換する「金利スワップ」(OIS)のレートを重ねて比較しています。

このOISを反映した状態で国債利回りを考慮すると、チャートなどのテクニカル分析とは別の方法として、とくに10年国債部分については、より現状に近いイメージがつきやすいでしょう。

家計の将来に備える際に重要なのは、「予想する」ことではなく「想定する」ことです。

今後、金利は上がるだろうと予想したり、金利は上がるに違いないと決めつけたりするのではなく、金利が上がるとすれば目先はどれくらいまでいきそうか、その先はどれくらいまでなのか、あるいは下がる場合はどうなのか、というように幅を持たせて想定しておきます。この方法により、将来の金利動向に合わせた対策の事前準備ができるのです。

中長期での投資環境

楽観的な見方としては、ロシアによるウクライナ侵攻の出口が近づきつつありそうで、インフレ鎮静化や賃金上昇により、徐々に消費の本格回復も期待、底堅い需要をキープできるかもしれません。またアメリカ経済のリセッション警戒感は根強いものの、日米ともに金融関連株が堅調となっており、過剰なレバレッジ解消などが起こりにくいのではないでしょうか。

日本株は、世界的な利上げ局面では消去法的に買われてきましたが、アクセルとブレーキを同時に踏みたがるのが日本らしく、増税リスクなどもあり今後は前途多難となりそうです。賃金上昇による本格的な需要回復の兆しが見えるまでは、再びデフレに陥るリスクも想定しておいたほうが無難でしょう。

筆者は今後、厳しいながらも堅調な相場展開になると考えています。2022年の「戻り売り」とは異なり、2023年は「強気の弱気」「押し目買い」スタンスです。

2023年はとくに日常の大きなニュースに気を配っていただきながら、運用資産のメンテナンスをしつつ、リスク管理をしっかりやっていきましょう。