暗号資産投資家にとっては1年で最も忙しくなる確定申告の時期がやってきました。暗号資産取引所の年間取引報告書をもとに国税庁が公表している計算シートを使って損益を計算して、個人ウォレットも使用している人はその取引履歴を確認して、頻繁に取引すればするほど暗号資産の税計算は大変になります。

今年は暗号資産関連の税制見直しが税制改正大綱に盛り込まれ、暗号資産に投資していない人でも「暗号資産の税金ってどうなってるの?」と気にされている方が多いかもしれません。また今回の下落相場の中で「暗号資産投資を新しく始めてみたいけど税金の仕組みがよくわからない」という方もいるでしょう。

そこで今回は確定申告を前に知っておきたい暗号資産取引の税金について基本的な内容をお話します。

暗号資産の税計算のキホン

暗号資産取引で発生した利益は、原則として雑所得に分類され、所得税の課税対象になります。暗号資産取引にかかる雑所得は、他の所得との合算で税額が計算される総合課税扱いとなり、所得に応じて住民税を合わせた最大55%が課税されるルールとなっています。また、暗号資産取引で損失が発生した場合、確定申告時に他の所得と損益通算することはできません。

一方、証券や為替の取引は同じ雑所得でも他の所得とは分けて税額が計算される分離課税扱いとなり、税率は住民税を含めて一律20.315%となっています。また損益通算も可能です。

このように暗号資産取引はその他の金融取引と比べて税負担が大きくなっていますが、それでも暗号資産の収益機会や将来性を期待して取引を始める人は増えています。

ここからは国税庁のガイドラインを参照しながら暗号資産の取引ごとの具体的な損益計算について確認していきましょう。暗号資産は取引が複雑なだけでなく課税ポイントも分かれているため、どのような取引をした場合に損益が発生したとみなされるのかを把握することが重要です。

・暗号資産売買時の損益計算

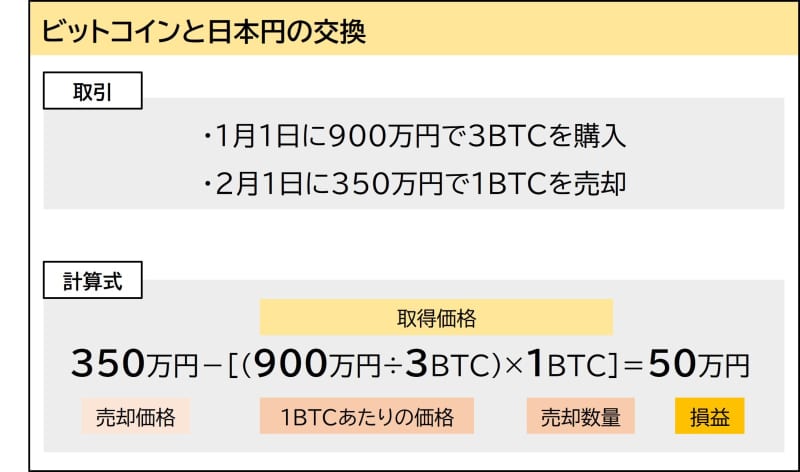

取引所などで暗号資産を売買した際の損益計算では、ある暗号資産の売却金額と取得価格の差額が課税対象金額になります。暗号資産同士の交換の場合は、暗号資産Aを売却し、そこで交換した日本円で暗号資産Bを購入するという取引と同じ扱いになります。

参考)マネユニアカデミー暗号資産コース教科書

例1)ビットコインと日本円の交換

例2)ビットコインとイーサリアムの交換

・暗号資産支払い時の損益計算

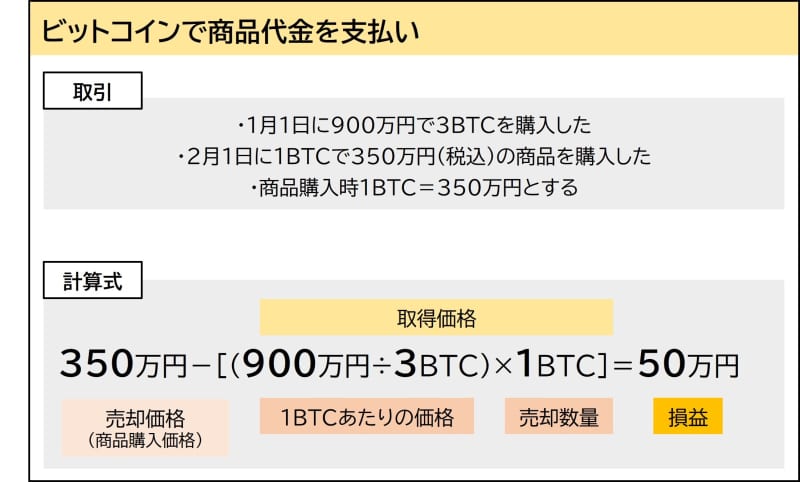

店舗などにおいて暗号資産で支払いした際の損益計算では、商品の購入価額と取得価額の差額が課税対象金額になります。これは暗号資産を売却し、そこで交換した法定通貨で商品を購入するという取引と同じ扱いになります。

例3)ビットコインで商品代金を支払い

・マイニングの損益計算

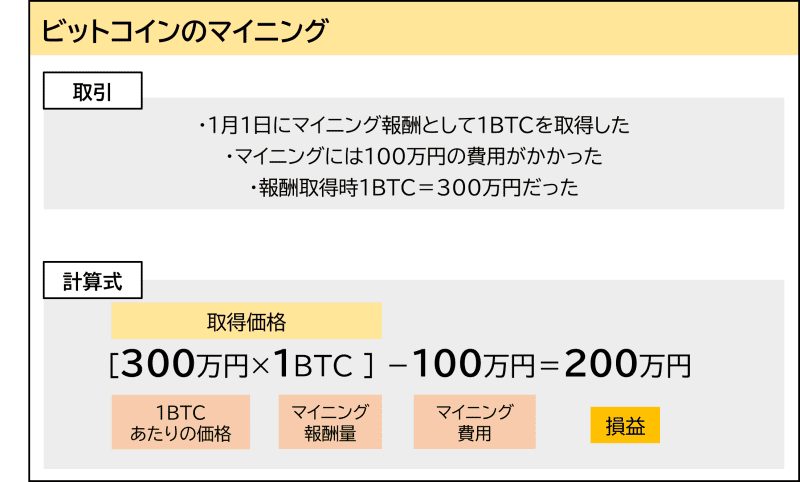

マイニングの報酬として得た暗号資産の損益計算では、その取得時点の価額が課税対象金額になります。これは所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価をもとにして利益を計算すると定められているためです。ただし、マイニングに必要な電気代や冷却費用などが経費として差し引かれます。

例4)ビットコインのマイニング

多くの場合、これらの取引を年間に複数回にわたって行うかと思います。その際に取得価格を計算する方法は「移動平均法」と「総平均法」の2つの方法があります。

移動平均法とは購入の都度、取得価額を値洗いする方法です。そのためより取引の実態に即した形で年度内の利益を把握することができ、その年の所得計算や納税準備をおこないやすいというメリットがあります。一方で、年内に何回も取引する場合には計算が複雑になるというデメリットがあります。

総平均法とは年間で購入した暗号資産を平均して取得価額を計算する方法です。そのため計算が移動平均法に比べて容易であるというメリットがあります。一方で、年度が終わるまでは計算ができず、その年の所得計算や納税準備が難しいというデメリットがあります。また、取引のタイミングなどによって実態と少しずれた利益が算出される可能性があります。

年間で次のような取引をした場合を考えてみましょう。

(1)1月1日に1BTCを300万円で購入した

(2)4月1日に1BTCを400万円で購入した

(3)7月1日に1BTCを500万円で売却した

(4)10月1日に1BTCを200万円で購入した

移動平均法の場合、(3)の売却時には②の購入までで算出される取得原価で損益を計算します。すなわち(300万円+400万円)÷2=350万円が取得原価となり、500万円との差分の150万円が利益となります。

一方、総平均法の場合、(3)の売却時には①②④の購入分をまとめて算出される取得原価で損益を計算します。すなわち(300万円+400万円+200万円)÷3=300万円が取得原価となり、500万円との差分の200万円が利益となります。

このように移動平均法と総平均法では単年の実現利益に差額が生じることがありますが、将来にわたっては実現利益が一致します。この点から一度採用した計算方法は原則として3年間は変更が認められていません。

それぞれの計算方法については国税庁がホームページ上でエクセル形式の計算書を公開しています。総平均法については国内暗号資産取引所が発行する年間取引報告書を用いることで簡単に計算することができるため、これから暗号資産投資を始める方には損益計算の手間がかからない総平均法をおすすめします。

なお、暗号資産の税計算は取引の内容によって扱いが異なる場合があるため、国税庁のガイドラインを参照しながら計算方法に悩んだ際には税理士などに相談するようにしましょう。

暗号資産への課税方法が一部見直しに

最後に、今年の税制改正大綱に盛り込まれた暗号資産税制の改正内容について簡単に説明します。大きな変更点としては法人が保有している暗号資産への課税方法が一部見直されました。

現行では法人が暗号資産を保有していた場合、売却せずとも期末時点の評価額で利益が出ていれば課税されるというルールでした。この期末評価課税ルールでは暗号資産発行企業の税負担があまりに大きく、国内の暗号資産関連スタートアップが次々に拠点を海外へ移してしまうという問題がありました。

しかし今回の税制改正では、暗号資産発行企業の自社保有分については一定のルールで期末評価課税の対象外とすることが定められました。これによって国内においても独自の暗号資産を活用したビジネスが発展することが期待されます。

また、投資家にとって最も影響が大きい暗号資産取引の分離課税への変更については税制改正大綱に記載がありませんでしたが、暗号資産に対する政府の厳しい見方も和らぎつつあり、暗号資産取引が証券や為替と同様の扱いとなる日もそう遠くはないでしょう。