10数年ぶりに、東京ディズニーシーに行きました。コロナ直後に大きく下落したところで株を買い、優待チケットをゲットしたにもかかわらず、失効するレベルの関心のなさでした。しかし、娘たちに猛烈リクエストされ、いわばしぶしぶ、といった感じで向かいました。

ところが、舞浜駅に近づくにつれ、それらしき人たちに囲まれると、なんだかそわそわ。娘たちとおそろいでつけようと言われたものの、「それは無理!」と思っていたキャラクターの耳がついたカチューシャも、入園前の行列途中でしっかりつけてご機嫌です。

老若男女、だれもが笑顔になってしまう夢の国。思えばいちばん最初に訪れたのは、うん10年前の中学生のときでした。10代の頃、キラキラ見えた場所は、大人になって訪れるとたいてい色褪せて見えるもの。ところが、夢の国は、だいぶ大人になった今も、当時と同様に、もしかしたらそれ以上に心躍らせてくれるのです。

東京ディズニーリゾートのリピート率は90%以上と聞きます。友達と、恋人と、家族と、誰と来ても、何度来ても楽しめる夢の国に鬼門はないのでしょうか?

オリエンタルランドの業績は?

2月14日(火)に発表された、東京ディズニーリゾートを運営するオリエンタルランド(4661)の2023年3月期第3四半期決算の決算説明書を確認しましょう。

画像:オリエンタルランド「決算説明資料」より引用

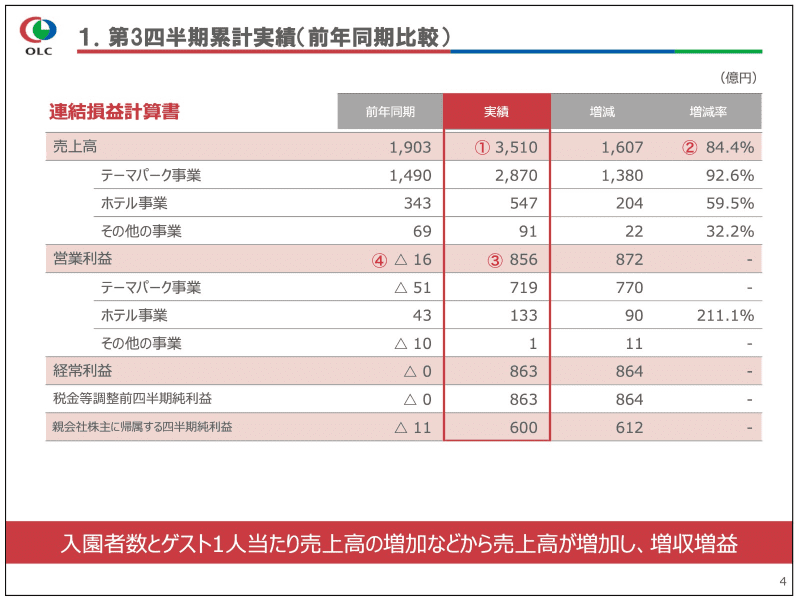

①売上高3,510億円、②前年同期比34.4%、③営業利益856億円、④前年は16億円の赤字ですから、大幅黒字転換です。ただ、前年はコロナによる行動規制の影響を大きく受けているので、そもそもの実力ではありません。前年との比較はあまり意味がないとも言えます。

では、コロナ前と比べてみるとどうでしょう。

2018年3月期 売上4,792億円、営業利益1,102億円

2019年3月期 売上5,256億円(過去最高)、営業利益1,292億円(過去最高)

まだまだコロナ前に出した過去最高益には届いていません。しかし、四半期ごとの推移でみると、直近の10-12月はなんと過去最高益を叩き出しているのです。

2022年4-6月 売上981億円、営業利益 170億円

2022年7-9月 売上1,058億円、営業利益 209億円

2022年10-12月 売上1,469億 営業利益 476億円(過去最高)

営業利益率は32.4%。実績で過去最高売上、最高利益を出した2018年10-12月の営業利益率30.1%を超えてきました。

エンターテインメント業界は、コロナ禍のダメージをどこよりも大きく受けました。さすがのオリエンタルランドも、2021年3月期は上場以来初の赤字を掘っていますが、そこからの大きなジャンプアップとなりました。

利益率が改善した理由は?

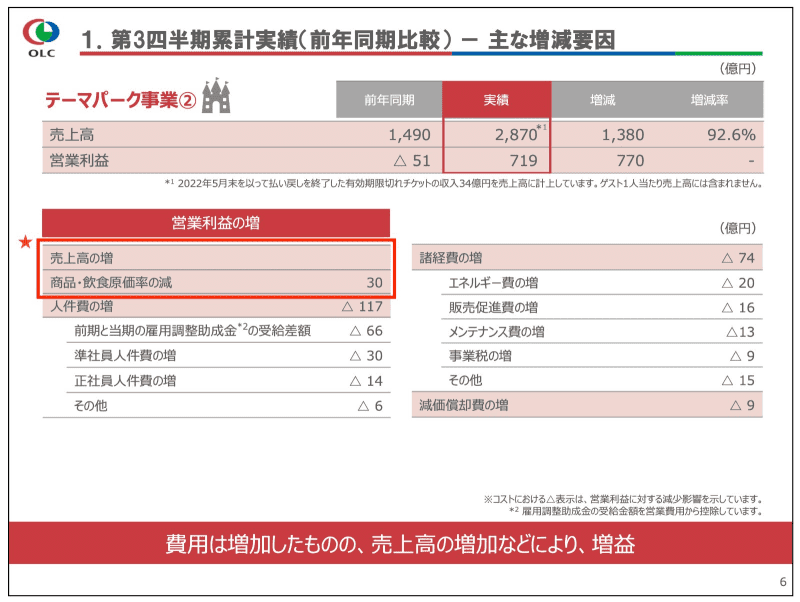

第3四半期決算の決算説明書によると、シンプルに増収の影響が大きいようです。当然、売上増にともなう費用も増加していますが、原価率の低下により営業利益率が改善されているようです。ちなみに四半期ごとの原価率を計算してみると、4-6月64.2%、6-9月63.6%、10-12月54.7%と、たしかに原価率がかなり低下しています。

いまさらではありますが、原価は、モノやサービスを生産するためにかかる費用をさしますので、オリエンタルランドの場合は、施設内で提供されるグッズや飲食物の仕入れ価格が含まれます。当然、昨今の物価高で仕入れ価格は上昇しているでしょうから原価そのものは増加していますが、それ以上に売上がのびているため、原価率が低下ということでしょう。

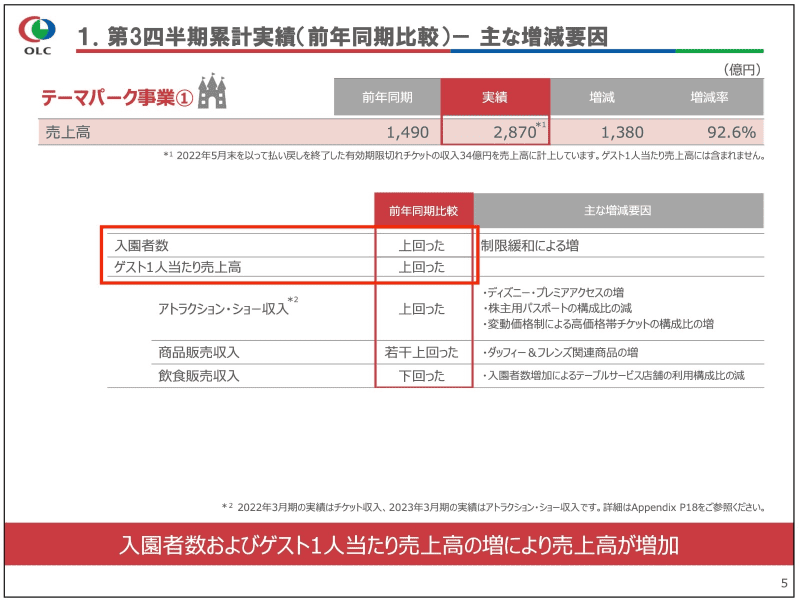

オリエンタルランドの売上は、入園者数 × ゲスト1人当たりの売上高で計算されますが、どちらも増加しています。

画像:オリエンタルランド「決算説明資料」より引用

入園者数は当然として、1人当たりの売上高も上昇しているのは、価格転嫁できているから。実際、園内で食べたチュロス1本450円。これが夢の国じゃなければ、せいぜい2-300円といったところでしょうか? チキン1本600円、これも某有名チキン屋さんの倍の値段です。それでも買っちゃう、買わせちゃうのが同社の最大の強み。びっくりするくらい、ゲストみんながニコニコしながら、お財布のひもを緩めてしまうのです。

新たに台頭したマウントビジネス!?

久しぶりに東京ディズニーリゾートを体験し、新しいシステムにも驚きました。人気のアトラクションに並ばずに乗るためには、ひとり2,000円を払ってディズニー・プレミアアクセスという権利を買います。

わたしは、3時間待ちのソアリン:ファンタスティック・フライトのプレミアアクセスを家族3人分、6,000円を払って買いました。買うときはそれなりに覚悟が必要でしたが、買ってしまえば、待ち時間となったであろう3時間を自由に使える分、ほかの乗り物を楽しめ満足度が高まります。

なんといっても、長い行列を横目にサクっとアトラクションに乗れる優越感は、クセになりそう。今回は、ひとつだけでしたが、次回はショーを特等席で見るためのプレミアアクセスも買おうと考えています。

当然、プレミアアクセスは、1人あたりの売上高を押し上げますので、利益率は高まります。今後、さらに入園者数が増え、待ち時間が長くなると考えれば、プレミアアクセスを買う人はさらに増えるのではないでしょうか?

わたしのように一度、その優越感を味わった人は、おそらく毎回買ってしまうと思います。下世話とは重々承知ですが、まさにこれはマウントビジネス。オプションでお金をかけた人が、そうでない人に対して、ひそかにマウントを取り快感を得てしまう、おそろしいビジネスなのです。

画像:オリエンタルランド「決算説明資料」より引用

銘柄選びの常識をまるっと裏返す力技

オリエンタルランドのすごいところは、株式投資をする上で銘柄選びの基本とされる条件のすべて逆となっているのにもかかわらず、上場以来ずっと右肩上がりを続けていることです。

配当利回り0.16%、優待は200万円以上払って株券1枚買って、9,000円程度のワンデーパスポートが1枚。株価の割安さを示すPERは106倍とべらぼうに高く、資産面から見た割安さを示すPBRも8.8倍。セオリー通りで判断すれば、ぜったい買っちゃだめな株です。

そんな悪条件でも株価が上がり続けるのは、いつまでも覚めない夢を見させてくれるからだと思います。

オリエンタルランドに鬼門はないのか?

同社は1月30日(月)に、人件費の引き上げを発表しました。人的資本への投資として、準社員(パート・アルバイト)を含む従業員に対し、基準賃金および時給を約7%引き上げるとのこと。

ご存じの通り、ディズニーリゾートで働くキャストのホスピタリティーは素晴らしいものがあります。ここで働きたいと思う人も多くいるとは思われますが、それでもやはり人手不足は鬼門と思われます。その対策としての賃金引き上げでしょう。

また、商品や飲食販売は物価高の影響をもろに受けます。さらに、来園者が増えると防犯対策の強化も必要になるでしょうし、お店の回転率も悪くなることが予想されます。最近、飲食店などで来店者による迷惑行為の動画がSNS上にアップされ、いわゆる炎上する騒ぎがマスコミなどで取り上げられますが、そういった騒動に巻き込まれるリスクも考えられます。

なお、執筆時点の3月15日(水)現在、オリエンタルランドの株価は2万円を超えていますが、2023年4月1日(土)より現在の1株が5株に分割されますので、4,000円程度になります。最低購入価格が40万円ほどなので、今まで以上に個人投資家には買いやすくなります。2023年4月からは、日経平均銘柄にも採用されますが、同社が今後さらに上昇していくのか……いちファンとして見守ろうと思います。