新規の住宅購入のご相談では、「住宅ローン、どれくらい借りて大丈夫?」「変動と固定はどちらにすれば良いの?」「頭金はどれくらい入れたら良い?」など、主に住宅ローンの借入れに関することが多いです。

多くの方が、住宅ローン以外にも、お子さまの教育費準備や老後準備など、他のライフプランに関わる支出を抱えており、安心して返済できる住宅購入を望んでいます。

一方で、具体的に物件探しをしていると、理想とする地域や、より良い住宅に住みたいという気持ちも高まり、想定していた予算を超えてくることも多くあります。そうすると、当初考えていた「安心して返済できる住宅購入」ではなく、「銀行で借入れ可能な住宅購入」になりがちです。

銀行が貸してくる金額の目安は?

金融機関で住宅ローンを借入れする際は、年収にもよりますが、一般的には年収に対して返済比率35%まで貸してくれます。例えば、年収600万円の方であれば、

600万円 × 35% ÷ 12ヶ月 = 175,000円/月

となり、月額175000円までの返済まで借入れ可能ということになります。審査する際は、実際の適用金利ではなく、審査金利というものがあり、大体3.5%~4.0%程度となります。

このように、年収600万の方の場合、約4000万円までの借入れが可能ということになります。

安心して返済可能な金額の目安は?

では、「安心して返済出来る住宅購入」の目安はどうなるでしょう。

もちろん家族構成や年齢によっても異なりますが、目安としては、年収に対しての返済比率を20%~25%以内に抑えると良い でしょう。しかも、返済期間は60歳もしくは65歳に置き換えた場合で試算しましょう。

例えば、40歳の方が住宅購入を考える場合、住宅ローンの借入れ期間は35年にする方が多いですが、実際にお仕事で収入があるのは、60歳もしくは65歳となる為、その時点での完済を目指すと思います。すなわち、35年で借り入れた場合の返済比率ではなく、働くであろう期間で完済する前提での返済比率で考えるのが重要です。

返済比率を安心して返済出来る20%~25%に抑えるとすると、

600万円 × 20%~25% ÷ 12ヶ月 = 100,000円/月~125,000円/月

となります。

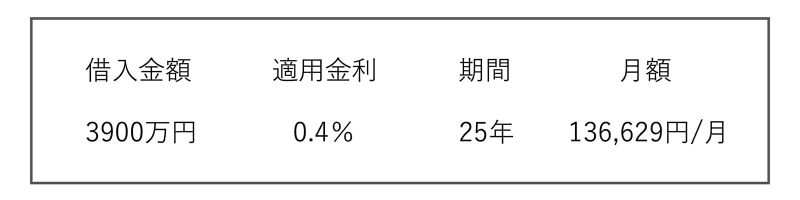

借入れ可能な最長期間を35年、仮に変動金利0.4%として試算をすると、

となり、十分返済比率20%以内となります。しかし、もし40歳の方の場合、65歳まで働くと仮定すると理想の返済期間は25年になります。

このように、返済比率25%を超える金額となります。

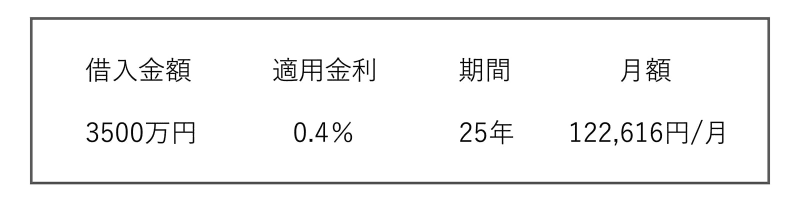

25%以内に抑えようとすると、

借入金額3500万円程度とするのが良いでしょう。その上で、返済期間を35年とするのをお勧めします。

なお、ここまで額面の年収で計算してきましたが、税金や社会保険料を差し引いた手取りに換算するとどうなるでしょうか。手取り年収は額面から約2割差し引いた金額となります。

額面年収600万円の場合、手取り年収が約480万円となり、

480万円 × 30% ÷ 12ヶ月 = 120,000円/月

すなわち、借入金額3500万円とした場合の返済比率は約30%となります。最低でも手取りの3割程度に抑えるのが目安になります。

本当に借入れ目安は安心なの?

注意点としては、変動金利の場合は将来的な金利上昇リスクがあることです。借入時の金利で返済比率におさまっていたとしても、将来金利が上昇することにより適正な返済比率を超えてしまう可能性があります。

また当然ですが、各世帯それぞれ家族構成も違えば、生活費も異なります。お子さまがいる世帯でも、お子さまにかけたい教育費も様々ですし、老後の理想の生活も異なるでしょう。

そうです。ここまで一般的なお話として年収に対する適正な割合についてお話してきましたが、実は返済比率だけで結論を出してしまうのは危険で、個々のライフプランに合わせた購入計画を立てる必要があります。

比較的質素で、住居費以外にそこまで支出が無い方であれば、仮に住居費の割合が高くても、貯蓄に回せる金額も多くなるでしょうし、逆に趣味が多く生活基準が高めの方は、住居費の割合によって、他の楽しみが削られてしまうかもしれません。

重要なのは、一般的な数値や目安に捉われず、ご自身の描く理想のライフプランを実現するための購入計画になっているかどうかです。FPなど専門家と一緒に具体的なシミュレーションを作成し、「住宅」「教育」「老後」「趣味」など経済的な夢や目標に優先順位を付け、ストレスの無い安心した住宅購入を目指してください。