いよいよ3月期決算銘柄の決算発表シーズンが本格化します。2023年3月期は、ウクライナ侵攻によるエネルギー価格の高騰に加え、急激な円安進行などもあり、日本企業にとってもコントロールがむずかしい1年だったことでしょう。そんな中、本決算発表を前に、通期予想の修正を発表する企業がチラチラ出ています。

4月21日(金)、伊藤ハム米久ホールディングス(2296)とプリマハム(2281)が通期予想の修正を同時に行いました。同じハム業界ながら一方は上方修正、一方は下方修正とまったく逆の発表……いったい何が明暗を分けたのでしょう?

まずは2社の2023年3月期において、いちばん最初に発表した通期予想を確認します。

伊藤ハム米久HDの当初予想

2022年5月9日(月)に発表された伊藤ハム米久HDの2023年3月期予想は、①売上高865,000(百万円)、②前年同期比1.2%増、③営業利益21,000(百万円)、④前年同期比-14.7%と、微増収、減益予想でした。

画像:伊藤ハム米久HD「2022年(令和4年)3月期 決算短信〔日本基準〕(連結)」より引用

今後の見通しについて「原材料価格やエネルギー価格の高騰が続く中、 急激な円安進行が加わり、商品価格の改定を上回るコスト上昇が懸念される厳しい状況が見込まれます」と、決算短信に記載がありますので、それらを見越しての減益予想であることが分かります。

プリマハムの当初予想

同じく2022年5月9日(月)に発表されたプリマハムの2023年3月期予想は、①売上高441,000(百万円)、②前年同期比5.1%増、③営業利益16,100(百万円)、④前年同期比 24.2%と、増収増益予想。

画像:プリマハム「2022年3月期決算短信[日本基準](連結)」より引用

当社の場合は、前年の営業利益が12,966(百万円)、前年比-39.6%と大きく凹んでしまったため、今期は二桁増益を増益幅が大きくなっています。

両社の営業利益の数字だけ並べると、2社の違いがよくわかります。

画像:筆者作成

2022年3月期に、伊藤ハムは増益着地、プリマハムは大幅減益とすでに明暗が分かれていました。食品加工品メーカーで業界2位の伊藤ハム、それを追いかける3位のプリマハム。ここで大きく差を広げられないように、意地を見せたいところです。

第1四半期決算は?

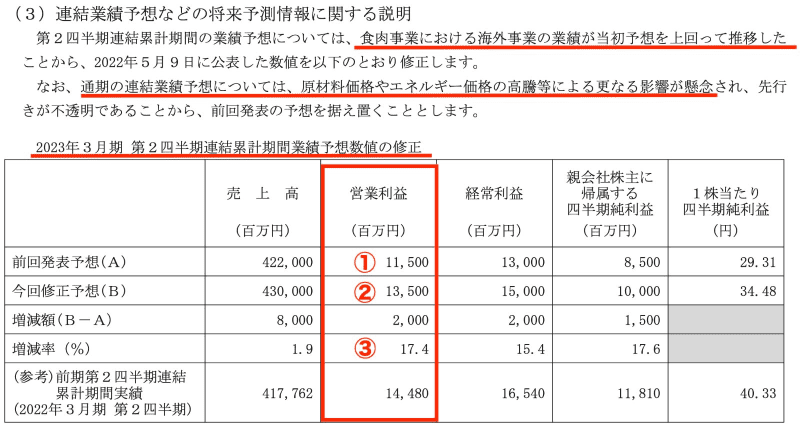

伊藤ハムは、第1四半期決算を発表した2022年8月3日(水)に、上期予想の上方修正を行なっています。①当初の営業利益予想11,500(百万円)から②13,500(百万円)へ、増益率は③17.4%となかなかの好調ぶりです。上方修正の理由は、食肉事業における海外事業が当初予想を上回って推移したため。また通期予想は、原材料価格やエネルギー価格の高騰などが懸念されるため据え置きされています。

画像:伊藤ハム米久HD「2023年3月期 第1四半期決算短信〔日本基準〕(連結)」より引用

一方のプリマハムは、第一四半期決算のタイミングでの修正はありませんでした。ただ、営業利益の着地は34億円で、上期予想の85億円に対する進捗率は40%と若干不安はよぎります。

第2四半期決算は?

第1四半期で上期のみ営業利益を上方修正した伊藤ハムは、第2四半期では売上高のみ若干上方修正しました。利益に関しては、原材料価格や光熱費の高騰に加え、円安の進行による影響が懸念されるため通期予想を据え置きしています。第1四半期決算では出てこなかった“円安の進行”が、新たな利益圧迫要因として挙がっており、次から次へと敵が現れるアクション映画のようになっています。

ただし、営業利益の着地は151億円で、通期予想210億円に対する進捗率は71.9%と順調のように見えます。ハムなのでお歳暮需要の季節要因などがあるとしても、下期の予想をかなり控えめに見ているようです。

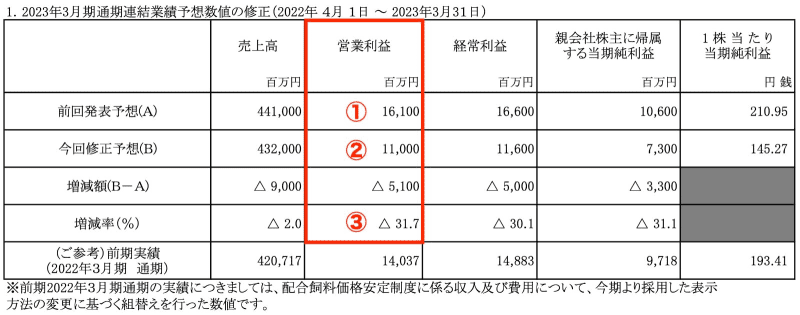

一方のプリマハムは、第2四半期を発表した2022年10月31日(月)に通期予想を下方修正しました。①当初の営業利益予想16,100(百万円)から②11,000(百万円)へ、減益率は③ -31.7%となかなかパンチが効いています。第1四半期決算発表で感じた不安は適中してしまいました。

画像:プリマハム「業績予想の修正に関するお知らせ」より引用

下方修正の理由は、「原材料及びエネルギーコストの上昇、急激な円安進行の影響」とあり、これは伊藤ハムとまったく同様のことが書かれています。両者とも同じ敵と戦いつつも、想定よりも大きなダメージを受けているプリマハムと、なんとか耐えている伊藤ハム−−ここまでの決算発表ではそんな印象を受けます。

第3四半期決算は?

1年の4分の3を通過する第3四半期決算では、ほぼほぼ勝負は決まってきます。

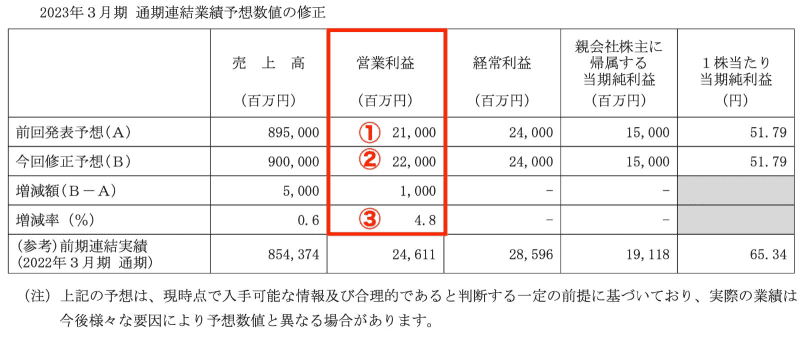

2023年2月3日(金)に発表された伊藤ハムの営業利益は239億円で、当初の予想であった210億円を超過。さすがに通期予想を上方修正しました。①当初の営業利益予想21,000(百万円)から②22,000(百万円)へ、増益率は③4.8%と控えめ。すでに239億円の営業利益を稼いでいますので、最後の3ヵ月で減益する見込みとなります。どこまでも弱気な姿勢を貫いています。

画像:伊藤ハム米久HD「2023年3月期 第3四半期決算短信〔日本基準〕(連結)より引用

少し遅れて2月6日(月)に発表されたプリマハムは、営業利益87億円、110億円の通期予想に修正はありません。進捗率は79%ですので、達成できそうな気もします。

本決算前に駆け込みで出された両社の修正情報

そして出てきたのが冒頭で挙げた2023年4月21日(金)の同時修正発表です。ここまで時系列で追ってみれば、どのような修正が出るか予想はつきます。

まずは伊藤ハム、こちらは2度目の上方修正。

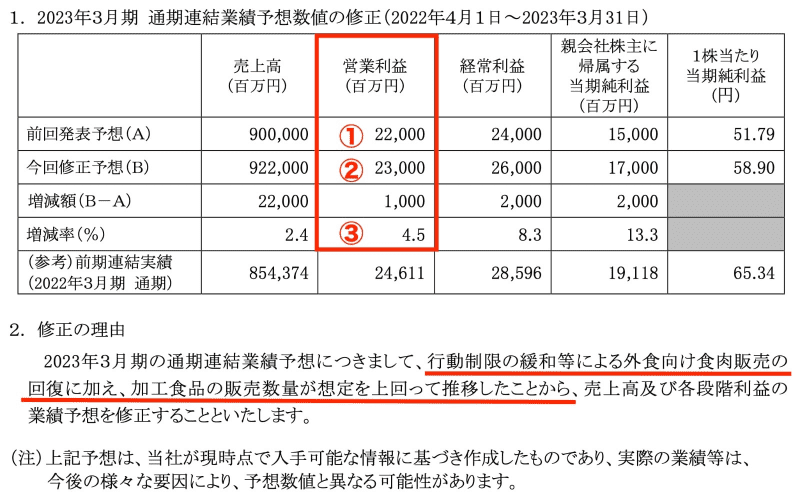

画像:伊藤ハム米久HD「業績予想の修正に関するお知らせ」より引用

前回修正された①営業利益22,000(百万円)から②23,000(百万円)と③4.5%の増益率。当初の予想21,000(百万円)からすると9.5%上方修正したことになります。修正の理由は、行動制限の緩和などによる外食向け食肉販売の回復に加え、加工食品の販売数量が想定を上回って推移したことが挙げられています。最後の3ヵ月で、一気に経済再開の追い風が利益を押し上げてくれたようです。

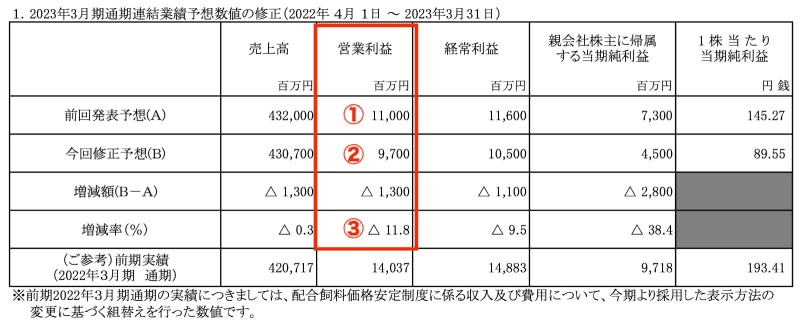

一方のプリマハムは、2度目の下方修正になります。

※初出時に社名に誤りがありました。

画像:プリマハム「業績予想の修正に関するお知らせ」より引用

前回修正された①営業利益11,000(百万円)から②9,700(百万円)と③−11.8%の減益率。当初の予想16,100(百万円)からは、−40%とかなりのブレとなりました。下方修正の理由は「原材料及びエネルギーコストの上昇が続く中、価格転嫁に時間を要している商品があること」とあります。当初、営業利益は増益で着地予定でしたが、結局は減益の着地となりそうです。

両社の明暗を分けた理由

上方修正を2回した伊藤ハムと、下方修正を2回したプリマハム。修正幅率でみてもプリマハムの当初予想の見積は甘かったように感じますが、それでも、原材料高やエネルギー高、円安進行といった外部環境は同じでした。

それでも明暗を大きく分けた理由はふたつあります。

(1)伊藤ハム米久HDは、海外に食肉事業会社を保有しており、海外における食肉価格が上昇したことで、大きく売上利益に貢献している。

(2)伊藤ハム米久HDは、国内においても価格転嫁を進めている一方で、プリマハムは価格転嫁が遅れている。

2022年は世界中でインフレが急激に進行しました。海外に販売拠点を持つ食品会社は、インフレにうまく乗っかり、値上げすることで、売上利益を大きく伸ばし、国内だけで商売している食品会社との差を広げました。ハム業界も同様のことが起こったようです。

伊藤ハムの主力商品の「アルトバイエルン」、もう一方のプリマハムの主力製品「薫燻」。わたし自身は正直、この2商品に大きな違いを感じていませんが、価格転嫁できる商品とできない商品の差は、値上げしてもついてくるファンがいるかどうかの違いなのでしょう。

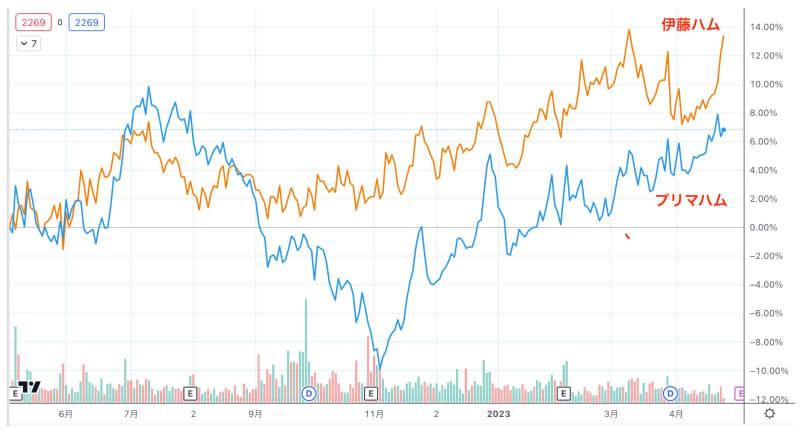

ちなみに気になる株価推移ですが、2023年3月期の通期予想を発表した2022年5月9日(月)から、直近の修正を出した2023年4月21日(金)までを比べると、伊藤ハム650円→717円(+10%)、プリマハムは2,186円→2,292円(+4.8%)と、じつはどちらも上昇しています。

画像:TradingViewより

食品会社には、経済再開の期待も乗っているので、減益企業にちょっと甘い気もしますが、重要なのは、これから発表される新年度予想です。それぞれがどういった予想値を出してくるのか、プリマハムは5月8日(月)、伊藤ハムは5月9日(火)発表予定ですので、ゴールデンウィーク明けを楽しみに待ちたいと思います。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。