お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年6月はファイナンシャルプランナーの山中伸枝先生に、投資信託について伺いました。

山中伸枝(以下、山中):有野さん、お久しぶりです。最初の授業の時は楽しくお話しさせていただきましたが、今月も楽しくやっていきましょうね。

有野晋哉(以下、有野):山中先生や、お久しぶりです! あれから僕、先生のTwitterフォローさせていただいてるんですよ。

山中:嬉しいですね、私も有野さんのツイートを拝見していますが……ゲームのお話ばかりで、お金の勉強をしている様子がないですね?

有野:ぎくっ! え~っと、違うんですよ、先生。面白い映画が公開されたら、そこの配給会社の株価が上がる、って話あるじゃないです。最近、ゲーム好きの間では『ゼルダの伝説 ティアーズ オブ ザ キングダム』ってソフトが神ゲーすぎる、って話題で持ちきりでね。お金の勉強をしているゲーム好きとしては、この作品の完成度がどう株価に影響を与えるのか、リサーチするためにプレイしていたんですよ。

山中:そうだったんですね! 有野さんのように、身近なところから興味を持つのはいいことですね。それで、どんな影響がありそうですか?

有野:それがですね、この新作ゼルダはやれることが多くて、どんどん時間が溶けちゃって……すみません、リサーチしかできていないので、授業を始めてください(笑)

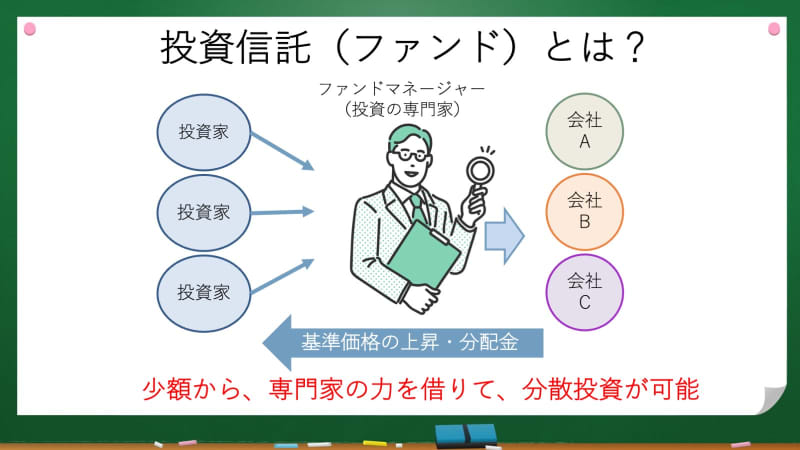

銘柄の選別や売買タイミングをプロに任せられるのが「投資信託」

山中:それでは、今回は「投資信託」について学んでいきましょう。投資信託については、第1回目のNISA(ニーサ、少額投資非課税制度)とiDeCo(イデコ、個人型確定拠出年金)についての授業でも少し触れましたね。今回はその「投資信託(投信)」の部分を深掘りしていきたいと思います。

有野:そういえば、先生の授業を受けてから早速NISAとiDeCoを始めてみたんですよ。いまiDeCoはマイナスですけど、NISAで買った投信はぼちぼち上がってます。

山中:それは素晴らしいですね! 株式の個別銘柄ではなく、投信を買われたんですね。

有野:個別銘柄の投資も興味はあるんですけど、やっぱり選ぶのがめんど……いや、大変そうなので、投信にしました。それでいいんですよね?

山中:もちろんです。個別銘柄を買う時に重要になってくるのは、「その会社がどれだけ成長するのか」ですが、個人投資家には知り得ない、会社の内部の情報が業績に影響を与えることだってあります。また、株価の材料になりそうな情報に気付いた時には、すでに株価が大きく動いてしまっているケースも少なくありません。

有野:はぁ〜、たまに覗いて、「おぉ、上がってるな! フムフム」じゃなくて、投資先のリサーチは大事なんですね。。

山中:それに、個別銘柄には信用リスクもありますから、安易な判断で買うのは避けるべきです。

有野:信用リスクって何ですか?

山中:「その会社が倒産してしまうかもしれない」というリスクのことですね。実際、2008年のリーマン・ショック時には、30件以上、上場企業の倒産がありました。

有野:え~っ、そんなに潰れてたんですか! 怖いなぁ……潰れたら、株券は紙切れになってしまうんですよね。そんなん聞いたら、余計に個別銘柄には手を出せんようになります。

山中:現在は、株式は電子化されているので紙切れではありませんが、価値はなくなりますね。もっとも、2021年のように倒産が全くない年もありますし、株式投資自体が危ないというわけではありません。倒産してしまう銘柄は、たとえば業績の赤字が続いていたり、会社の財務状態が悪化していたりなど、ある程度「危険サイン」が出ているんですね。そうしたポイントさえ押さえれば、手を出すことはないでしょう。

有野:業績の赤字くらいは調べればわかりそうですけど……財務状態を調べるって、人んちの家計簿見るみたいな印象ですけど、見れるんですか? いや、プロじゃない僕が見て分かるもんですか?

山中:自己資本比率や有利子負債の規模など、おさえるべきポイントはそこまで多くはないんですが、投資初心者の方にとっては難しいかもしれませんね。それに、上場企業の数は4,000社近くあるので、そこから良い銘柄、悪い銘柄を選別するのは簡単ではありません。

有野:4,000社かぁ~。プレイステーション1と2の合計で6,000本以上のソフトが出てるけど、その中から神ゲーとクソゲーを探すようなもんか。

山中:へぇ〜、ゲームソフトってそんなに数が出ているものなんですね! 仮に自分でプレーして、その6,000本の中からいいゲームを探し出すのは大変でしょう? それに、自分の評価と他人の評価が全く違うことだってありますよね。株式投資で大事なのは、「自分がその銘柄をどう評価するか」ではなく、「大勢が高く評価する」かなので、やはり簡単ではないんです。では、どうすればいいと思いますか?

有野:う〜ん、のちにクソゲーって言われてるソフトの方が、僕はやり込んでたりしてたもんな。好きな銘柄と儲かる銘柄は別って事ですね。今やと、誰も知らなかったけど、のちに「大勢が高く評価する」ってことになったのは、『Minecraft』やな。そんなのを真っ先に見つけて、これは売れるぞ!ってシリーズ化されそうなインディゲームを探す感じか。じゃあ、僕が出来ることはゲーム雑誌を読むとかかなぁ……あ、そうか、そこで投資信託の出番なんですね!

山中:その通り、投信では銘柄の選別や売買タイミングの判断を、その道のプロがやっています。それらを自分で判断するのが大変なので、プロに任せてしまおう、ということですね。

投資プロ集団の「運用チーム」が銘柄を選別

山中:実は、投信は「余りもの」のセット売りが起源と言われているんです。

有野:余りもの? セット売り? 僕の印象やと、40年前にガンダムのプラモデルが流行った頃に、ガンプラにくっつけて、ロボダッチがセット売りされてて。「ロボダッチいらんのに、定価でくっつけられてる!」って文句言うてました。そのロボダッチばっかりでセット売りしてる、ってことですよね、なんか嫌な響きやなぁ。でも、会社側もロボダッチ扱いされるのも嫌か。

山中:証券取引所の中で、売買担当者が指で「何株」とかサインを出して注文をしていた時代ですね。

有野:大きく動いて手サインでやってるやつね、昔ニュースで見た記憶ある(笑) あれもうないんや……そらコンピュータも進んでるからないか。

山中:相当昔の話になりますが、証券会社が抱えている株で、なかなか買い手がつかない不人気な株を「投資信託」という形で“セット販売”していたらしいんです。そのため、以前は投信を買っても儲からない、というのが通説になっていたようですね。

有野:そうか、品はいいのに有名銘柄ではないから買い手がつかない、言い方は悪いけど不人気株。腕はあるのに売れてない「THE SECOND」に出てたマシンガンズみたいな感じね(笑) そんなのがたくさんあって「○円分の商品が入って、このお値段!」みたいに言われると、「お得やん!」って買っちゃうけど、さて、どうしようかって思ってしまう。「有吉の壁」で「THE SECOND」の芸人ばっかり版、毎週はしんどいなぁてん…あれ? この例え、合ってるかな? 先生、進めてください。

山中:以前、投信は銀行や証券会社にとって販売手数料を取るために作られた商品という側面がありました。証券業界の「黒歴史」と言えるかもしれません。ただ、2000年に金融庁が設立されて以来、徐々に「顧客本位」の姿勢や商品開発が求められるようになり、現在では、「どういう銘柄に投資をしているか」はもちろん、その銘柄を買った理由まで、きちんと顧客に説明する必要があります。多くの点で、以前の投資信託とは様変わりしていますね。

有野:2000年か、割と最近なんですね。金融庁が目を光らせて、「余りもののセット売り」ではなく、どういうセットになっているか、って説明してもらえるようになってる、って事ですね。さっき、投信を運用しているのは「その道のプロ」って言ってましたけど、プロってどんな人なんですか?

山中:ファンドを運用しているのは、「ファンドマネジャー」と呼ばれる人たちです。そのファンドマネジャーが銘柄を選別したり、売買の注文を出したりしていますね。

有野:え、そのファンドマネジャーが一人でやってるんですか!?

山中:最終的な判断を下すのはファンドマネジャーですが、一人というわけではありません。そのファンドマネジャーの周りに銘柄や業界の情報を調べるアナリストが大勢いて、1つの「運用チーム」を作っています。投信の規模によって、チームの人数も変わってきます。

有野:なるほどなぁ。ただ、言い方は失礼やけど、優秀なファンドマネジャーと、そうでもないファンドマネジャーがいるわけですよね。資産を減らしたくないなら、優秀なファンドマネジャーを探さんとダメ、ってことですか?

山中:投信は、過去の運用成績もチェックできますから、長期にわたって良い成績を上げているファンドマネジャーさんの投信を選択するというのも、投信選びの一手でしょう。ただ、その投信の内容や時期によって投資のパフォーマンスは変わってくるので、ファンドマネジャーだけで投信を決めるというのは、極端すぎるかもしれません。

有野:でも、「カリスマ投資家」って聞いたことがあるので、カリスマファンドマネジャーもいるんと違います?

山中:いますよ! 現在は、大手銀行や大手証券系の運用会社以外に、資本的に独立した「独立系運用会社」が誕生していて、その投資戦略や考え方が個人投資家から注目を集めているファンドマネジャーもいらっしゃいます。

有野:え、本当にいるんや(笑) じゃあ、そのカリスマがファンドマネジャーしている投信を買えばいい、ってことですか?

山中:一概にそうとは言えないですね。「大きなリスクをとって儲けたい」とか、「あまりリスクを取らずに資産を運用したい」など、投資の目的によって、どの投信に投資すべきかが変わってきます。いわゆるカリスマと呼ばれるファンドマネージャーが運用する投信は、どちらかというと前者のケースが多いです。

有野:確かに、「大きなリスクをとって儲けたい」ってのは、攻めててカリスマっぽい。「リスク取りません、だから利益も出ません」って、カリスマっぽくないもんなぁ。

山中:近年は、投信業界全体が「顧客本位」の目線に変わりつつあることもあって、魅力的な投信がたくさんありますから、もう少し投信を深く掘り下げていきましょうね。

有野:なるほど〜、確かに「カリスマがいる投信を買え!」でいいなら、もう授業終わっちゃいまもんね(笑)

投資信託で人生がハッピーに!?

有野:そういえば、投信って、会社と同じように潰れちゃうリスクはないんですか?

山中:その投信を運用している会社自体がつぶれてしまうことは、絶対にないとは言えまえせん。が、ほぼないと考えてOKでしょう。金融庁がしっかりと監視していますし、投信の資産自体は別の信託銀行が管理しているので、もし運用会社が倒産してしまっても、投資家の資産は保護されます。安心して投資していただいて大丈夫ですよ。

有野:運用会社は大丈夫でも、投資している会社がつぶれてしまうことはあります?

山中:信用リスクは買う前に徹底的に調査するので、投信が購入するのは、そもそもの信用リスクがほとんどない銘柄になります。たとえば、株式に投資する投信は、何十、何百社と買うわけですが、仮にそのうちの1つが倒産してしまったとしても、投資資金全体で考えれば、ほんの一部です。その投信全体で考えると、倒産によるダメージは最小限に抑えられます。これが「分散投資」の効果。投信を買うメリットの1つですね。

有野:でた、分散投資! 以前の授業で聞いたやつや。そうか、たくさん入ってる会社の袋の中の一つの株価が下がっても、他の会社が頑張ってるから大丈夫。会社によって繁忙期は違うからね、ってやつだ。そもそも会社ってみんな頑張ってる。そういう会社みんなに分散投資してるから安心のやつ。

山中:自分で何十銘柄と投資をするには、かなりの資金力が必要になりますが、投信なら数千円から1万円程度で買えます。中には100円で買える積み立て用の投信もあるくらいなんですよ。少額で分散投資の効果を得られるのも、投信の特徴の1つです。

有野:じゃあ、お金を持っている人は、自分用の投信みたいな感じで、何十銘柄を買っちゃうのもアリですか?

山中:もちろん、そのやり方を否定はしません。ただし、個別銘柄だと1つ1つの銘柄の売買に手数料が発生しますし、全ての銘柄の調査や分析をしようと思うと、膨大な手間や時間がかかります。投信は、「その投信がどんな資産、どんな銘柄に投資をしているのか、どのくらいの成績を残せているのか」を調べればいいので、その手間や時間をギュッと節約できるんですよ。

有野:確かに、仕事で疲れて帰ってきて、それから銘柄のこと調べなあかんってなるのはキツイなぁ。本番前にチラッと見て、「げ、下がってる!」ってなったら仕事が手につかへん。

山中:市場や経済のことを学べるので、自分で1つ1つ調べることは投資家にとって大きな意義があります。ただ、それが大変だという人は、その手間と時間を趣味やリラックスする時間に使えば、人生をよりハッピーにできると思うんです。

有野:人生、もっとハッピーにしたいです! ってことで、今日も帰ったらゼルダのリサーチをやります(笑)

次回(6月13日配信予定)は「投資信託の種類」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央