政府が退職金の課税ルールの見直しを検討しています。「退職なんてまだ先だし、自分には関係ない」ですって? なんて……嘆かわしい!

退職金など、老後資金に対する税金の制度は、「老後に取り崩すためのお金だから税金を安くしておこう」ということで、とても優遇されています。正しく理解することで、大きく節税できるチャンスが広がるのです。

今回も、お笑い芸人で本物の税理士である税理士りーなと一緒に楽しく学び、老後資金がすり減らないようにしっかり対策しましょう。

退職金や年金、iDeCoなどの税金

退職金や公的年金、iDeCoや企業型DC、個人年金型の保険商品など、老後の資産には税金をあまりかけないようにという前提で、「退職所得」と「雑所得(年金所得)」という区分に分類されます。税金を安くするために、収入すべてに税金をかけるのではなく、引いてくれる金額「控除金額」というのが設けられています。この控除金額が給与所得と比べるとかなり大きく、税の負担が軽くなるのです。なんて……喜ばしい!

まず、公的年金に関する所得金額は、次の表に当てはめて計算します。

画像:国税庁「No.1600 公的年金等の課税関係」より引用

この表から、控除金額を引いた年金の「所得金額」が算出されます。65歳以上で年金を受け取る方は、無条件に110万円という控除額があり、年間110万円までなら税金はゼロということです。

さらに退職金などの退職所得については、控除金額を引いたものをさらに半額にしてから税率をかける上に、税率も低くなるように設定されているので、税金がとても安くなる仕組みになっています。

具体的な退職所得の金額は「(退職収入金額 − 退職所得控除額) × 1/2」と計算し、退職所得控除額は、次の表に当てはめて計算します。

画像:国税庁「No.1420 退職金を受け取ったとき(退職所得)」より引用

この退職所得控除額の計算式からもわかるように、退職所得は1年働くごとに40万円ずつ控除額が増えていくのですが、20年以上働いた人は、1年あたり70万円ずつ控除額が増えていくので、控除の金額が一気に増えて税金が安くなるようにできています。

さらに、控除を引いたあと半額になるだけでなく、さらに税率まで安くなるのです。どういうこと?

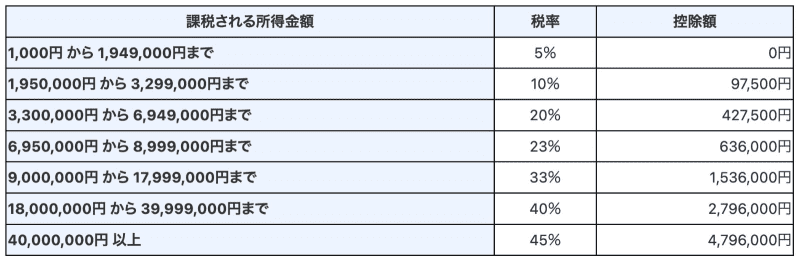

所得税は、課税される所得金額が多い人ほど税率が高くなるという「超過累進税率」という税率で税金の計算をします。ここに給与所得のほか、退職所得まで積み上げられたら、高い税率で税金がかかってくることになります。

画像:国税庁「No.2260 所得税の税率」より引用

ところが、退職所得は「分離課税」といって、他の所得とは分けて税率を決めて計算しましょう、というルールになっているので、給与などに積み上げられることなく低い税率、つまり5%からスタートして税率を決めることができるのです。お得すぎますよね、なんて……喜ばしい!

まとめると、退職所得に対する税金の特徴は、以下の3点です。

- 控除金額が大きい、勤続年数が20年を超えるとさらに大きくなる

- 控除を引いたあと半分になる

- 税率も低い(他の所得と分けてくれる)

最近は「退職金を出しません」という会社も増えてきているので、「やっぱり、自分には関係ないや」と思う方もいるかもしれません。ですが、iDeCoや企業型DCで一括受取する部分については、この退職金と同じ退職所得として計算が行われます。退職金がもらえないからと嘆く前に、iDeCoを始めたり企業型DCの制度を確認してみましょう。

iDeCoの節税効果とは?

「iDeCoって投資でしょ? なんだか怖いな……」という声も聞きますが、iDeCoを活用するというのは退職所得の節税対策を有効に使う方法です。iDeCoとは、60歳以降で受け取ることができる一時金や年金を、投資の掛け金として積み立てておく制度です。

(1)掛金を投資で毎月積み立てると、その分を「控除」として引いてくれる

(2)運用益が出ても税金ゼロ

(3)受け取る時は「退職所得」または「雑所得(年金所得)」として税金を安くできる

トリプルで税金が安くなるなんて、なんて……喜ばしい!

まず、(1)で毎年の年末調整で還付される税額が増えることになります。毎月2万円ずつ掛けていれば、年間24万円の掛け金。例えば課税される所得金額が600万円の方なら、所得税率が20%なので、住民税10%を合わせると「24万円 × 30% = 72,000円」となり、自分の将来のために積み立てするだけで、毎年の税金が7万円以上も安くなるのです。

おまけに、運用益が出てもそれに課税されない上に、一括受け取りにすれば、前述の退職金と同じ節税効果があるのです。分割で受け取ったとすれば「年金所得」として、これまた控除額が大きい所得に該当します。

「税金って高いよな~」なんてボヤいている暇があったら、すぐにiDeCoの資料を取り寄せるところからはじめてみましょう。

退職所得の増税改正? 今後はどうなる…

ただし、冒頭でも触れましたが、いま政府は退職金の課税ルールの見直しを検討しています。

2023年4月に行われた「新しい資本主義実現会議」において、退職金に関する節税制度について言及がありました。その内容の一部に、「勤続20年を超えると退職所得控除額が増加される制度が労働移動の円滑化を阻害しているという指摘があった」というのです。これは、先ほどの「20年以上働いた人は、1年あたり70万円ずつ控除額が増えていく」という部分のことです。

以前は、新卒で入った会社に定年まで勤めあげるのが当たり前の世の中でしたが、現在では転職など当たり前になってきています。そんな世の中に法律がついていけておらず、退職所得控除額のことを考えると、20年ぐらいで退職しちゃうのはもったいないと思って、自分の実力を活かして転職できる人も踏みとどまっちゃうんじゃないか、ということです。

退職所得控除のことを考えて転職を諦める人が本当にいるのかどうかは別として、とにかく時代にそぐわない税制が走り続けているということは否めません。

さらに、2023年6月の内閣府経済財政諮問会議で取り上げられた「経済財政運営と改革の基本方針2023(仮称)原案」(骨太の方針2023)にも、「退職所得課税制度の見直しを行う」という内容が盛り込まれています。

20年までの40万円控除の部分を高くしてくれるのなら「なんて……喜ばしい!」ですが、20年を超えた部分も70万円から40万円に引き下げられることがあれば、「なんて……嘆かわしい!」ですね。ご自身の老後資金に大きく関わりますので、今後の動向に注目してください。

iDeCoを使って自分でコントロールする

退職所得控除の変更は、iDeCoにも影響があります。まず前提として、iDeCoを60歳以降で受け取る場合は、以下の3つの方法があります。

(1)一括で受け取る

(2)分割で受け取る

(3)一括と分割を併用する

退職金との兼ね合いで受け取る金額を調整すれば、少ない税額で受け取ることができ、うまくいけば税額をゼロにすることも可能です。ポイントとなるのは、退職金を受け取るタイミングと、iDeCoの一括受け取り分のタイミングをいつにするのがいいのか、ということです。

iDeCoと退職金の両方を受け取る場合は、退職所得控除額はどうなるのでしょうか?

iDeCoは掛け金を掛けている年数分を退職所得控除額の計算式で利用します。もし、iDeCoの一括受け取り分を先に行い、そのあとで退職金を受け取る場合は、5年以上開けて受け取ると退職所得控除額がリセットされて、退職所得の金額を計算することが可能になります。iDeCoを後で受け取る場合は20年以上開けなければリセットされません。

退職所得控除額ほど退職金を受け取る予定がないのであれば、年数を気にせず受け取ることができます。しかし退職金の額が大きく、iDeCoの一括受け取りも行いたい場合は、60歳以上でかつ退職より5年以上前に、計画的に早期受け取りをしておく必要があります。または、iDeCoは分割で受け取るというのも対策になります。

ここから、65歳で勤続年数30年、毎月2万円ずつリターン年率3%で20年間iDeCoで積み立て運用していたAさんを例にみていきましょう。

Aさんの場合、退職所得控除額が800万円 + 70万 × 10年 = 1,500万円、つまり退職金が1,500万円までなら、確実に税額が0円で退職金を受け取ることができる、ということです。またAさんのiDeCoの受取額は、複利計算で約650万円とします。

この場合、iDeCoはどう受け取るといいのでしょうか?

まず一括で受け取る場合、退職金で退職所得控除額を使い切ってしまったなら、受け取り金額約650万円すべてに退職所得として税金がかかります。半分の金額に5%をかけると162,500円です。もし退職金が1,500万円よりも少なかった場合、残りの控除を使っていない部分、1,500万円から退職金を引いた額分の税金が安くなります。

次に分割で受け取る場合、650万円を10年間65万円ずつ受け取るとすると、それ以外の年金がなければ65歳以上なら控除額110万円の範囲内で全て受けることができるので、税額は10年間ずっとゼロです。65歳未満なら60万円の控除額を超える5万円部分に税金がかかり、所得に応じて15%以上の税金が発生してしまいます。

つまり、退職金が控除額よりも少ないなら、控除額の範囲内で受け取るとお得ですが、年金をもらっているタイミングでさらに分割分を受け取ると税率が高くなるので損になります。年金をもらっていないタイミングで分割で受け取ったり、年金の控除の範囲内で受け取れるように金額設定すると最大限の節税ができます。

計画的に受け取るだけで、これだけ税金をおさえられるなんて、「なんて……喜ばしい!」ですね。

退職所得控除額が引き下げになるかもしれなことは、「なんて……嘆かわしい!」ですが、それでも正しい知識を身につけて、ご自身の老後資金を正確に見積もれば、税金は安くすることができます。ぜひ、老後資金は計画的に受け取ってくださいね。