「貯まったポイントを使いこなせない」「投資を始めたいけどリスクが気になる」といった方には、「ポイント投資」が合うかもしれません。ポイント投資は、手元現金を減らすことなく始められるため、投資初心者に向いています。

検討中の方に向けて、代表的なポイント投資の種類と3つの注意点について解説します。

ポイント投資は2種類ある

そもそも投資とは、一般的には株式や投資信託などの資産を運用することを言います。 ポイント投資とは文字通り、現金ではなくポイントを使って投資をすることです。

ポイント投資には「ポイント運用タイプ」と、「ポイント投資タイプ」と呼ばれる2つの種類があります。

ポイント運用タイプとは

「ポイント運用タイプ」は、貯まったポイントそのものを運用していきます。選んだ投資信託などの値動きに連動し、ポイントが増減します。

金融商品を購入するわけではないので、いわば投資の疑似体験です。そのため、利益が出た(ポイントを獲得した)場合でも基本的に税金はかかりませんが、極端に利益が大きくなると一時所得(または雑所得)とみなされ課税される可能性があります。手数料はかからず、ポイントは好きなタイミングで引き出して使うことができます。現金化は基本的にできませんが、お手軽な投資体験と言えます。

ポイント投資タイプとは

「ポイント投資タイプ」は、 証券口座を開設しポイントを使って株式や投資信託などの金融商品を購入・運用していきます。

現金のかわりにポイントを使っているだけなので、ポイント運用とは異なり実際の投資です。投資をする際に一部だけ、またはすべてをポイントで購入することが可能で、一部手数料もかかります。通常の現金による投資と同様、利益がでたら税金が発生します。 そのため、一定の金額が非課税になるNISA口座についても検討するといいでしょう。

ポイント投資のメリットとデメリット

ポイント投資のメリットは、投資を気軽に始められる点です。保有ポイントだけで投資ができるので、最初にまとまった現金は必要ありません。損をしてもポイントを失うだけなので、リスクを気にして投資ができない方も、ポイントなら心理的負担が下がるでしょう。

デメリットは、リスクがあるところです。投資なので当たり前ですが、相場が下がれば損することもあります。利益が出ても元手のポイント自体が少ないため、リターンが少ない点もデメリットかもしれませんね。

代表的なポイント投資の種類

ポイント投資ができる代表的な6つのポイントサービスを紹介します。それぞれ「ポイント運用タイプ」と「ポイント投資タイプ」の両方できる場合と、どちらか一方の場合があります。

また、NISAが使えるかどうかも注目どころです。投資信託などは通常、利益に約20%の税金がかかるところ、NISA口座であれば毎年一定金額の範囲内で利益が非課税となります。

NISAは1人1口座しか開設できません。途中変更は可能ですが、2024年からのNISA拡充も踏まえ、メインの投資先で口座開設する方がいいでしょう。

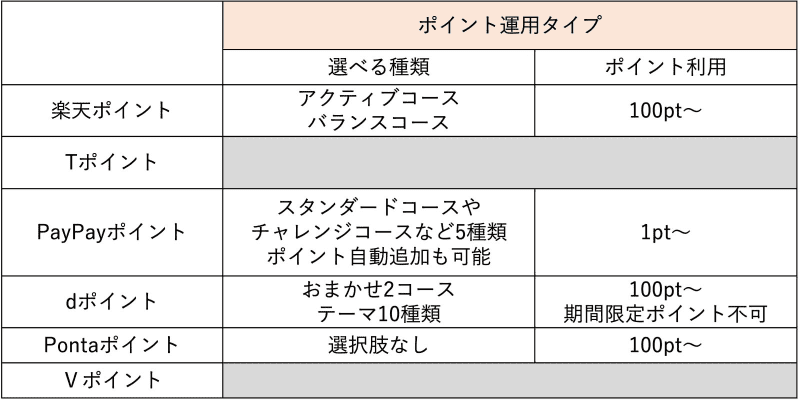

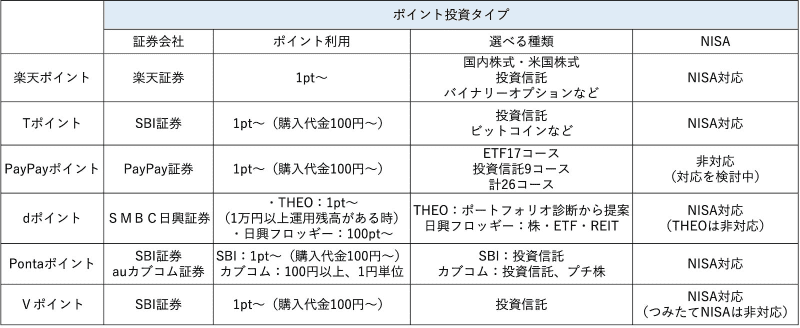

楽天ポイント

・「ポイント運用タイプ」「ポイント投資タイプ」どちらもあり

・「ポイント運用タイプ」は100ptから使用可能。アクティブかバランスの2コースから選択する

・「ポイント投資タイプ」は1ptから使用可能。楽天証券で国内株式、米国株式、投資信託、バイナリーオプションが取引可能

・一般NISA、つみたてNISAが利用できる

楽天ユーザーであれば楽天証券の利用でさらにポイントアップ。各種楽天サービスの併用でポイ活は比較的簡単ですね。選べる商品数も多く、本格的な継続投資に向くでしょう。

Tポイント

・「ポイント投資タイプ」のみで「ポイント運用」はない

・Tポイント100ptから使用可能。SBI 証券で投資信託(2,700本超)のほか、ビットコインを購入できる

・一般NISA、つみたてNISAが利用できる

・ 2024年春からVポイントと統合。「新Vポイント」スタート予定。

ポイントの老舗であるTポイントは、ユーザー数は約7,000万人にも登ります。暗号資産はリスクが高めで初心者にはあまりおすすめできませんが、ポイント投資なら気軽に試せますね。多くの投資家が利用するSBI証券なので、今後の本格投資へ移行しやすいでしょう。Vポイント統合で今後の使い勝手に注目です。

PayPayポイント

・「ポイント運用タイプ」「ポイント投資タイプ」どちらもあり

・「ポイント運用タイプ」は1ptから使用可能。スタンダードコースのほか、アメリカの複数企業の株価に連動して3倍上下するチャレンジコースなど5種類から選べる。ポイントの自動追加機能もあり

・「ポイント投資タイプ」は100ptから使用可能。PayPayアプリ内の「PayPay資産運用(PayPay証券)」で利用。ETF17コースと投資信託9コースの計26コースから選択

・NISA非対応

投資の初心者が始めやすいようにコース数は限られ、操作はPayPayアプリ内で完結します。ポイント運用の攻めたチャレンジコースも気になるところ。NISAは現在は非対応ですが、対応を検討中など今後さらに拡充しそうな印象です。

dポイント

・「ポイント運用タイプ」「ポイント投資タイプ」どちらもあり

・「ポイント運用タイプ」は100ptから使用可能。運用方法は「おまかせ」と「テーマ」のどちらかを選択。「おまかせ」はアクティブコースとバランスコースが選べ、「テーマ」は日経平均株価や米国大型株など10種類から選べる。期間・用途限定は運用できない

・「ポイント投資タイプ」はdポイントが使えるTHEO+ docomoや日興フロッギー+docomo。SMBC日興証券の証券口座を開設して運用する。どちらも期間・用途限定ポイントも使用可能

・THEO+ docomoは投資商品を自分で選ばず、ポートフォリオ診断の結果をもとに一人ひとりに合ったポートフォリオで運用できる。AIを使ったいわゆるロボットアドバイザー(ロボアド)。NISA非対応

・日興フロッギー+docomoはdポイント100ptから株・ETF・REITが買える。期間・用途限定ポイントも使える。NISA対応

ドコモユーザーにおなじみのdポイント。上手くポイントを活用しきれていないという方は、まずはコースやテーマが選べるポイント運用タイプで投資に慣れて行くのもいいでしょう。ポイント投資タイプでは、逃しがちな期間・用途限定ポイントが使える点が魅力です。NISA対応のロボアドがある中、THEO+ docomoがNISA非対応なのは少々引っかかります。

Ponta ポイント

・「ポイント運用タイプ」「ポイント投資タイプ」どちらもあり

・「ポイント運用タイプ」は100ptから使用可能。いつでも引き出せる。選択コースなどはなく、ポイント数を決めてスタートするだけ

・ポイント投資はSBI証券やauカブコム証券でPontaポイントで購入可能

・auカブコム証券は100円から始められ、投資信託や1株から買えるプチ株と呼ばれる投資ができる

・NISA対応

ポイント運用タイプのなかでは、選択コースもなく、一番シンプルに始められるのではないでしょうか。auユーザー以外にはあまりピンとこないかもしれませんが、Pontaは比較的ポイントが貯まりやすいです。auスマートパスやau PAYマーケットなど、他サービスを使いこなし都度行われるキャンペーンにも参加すれば、相当数ポイントが貯まります。

Vポイント

・「ポイント投資タイプ」のみで「ポイント運用タイプ」はない

・ポイント投資は1ptから使用可能(100円から購入)

・「三井住友カード」を保有し、「SBI証券 三井住友カード仲介口座」を開設、SBI証券Vポイントサービスに登録すると利用できる。(通常のSBI証券口座では不可)

・一般NISA対応。積立買付ができないため、つみたてNISAは非対応

メインバンクもクレジットも三井住友でまとめている方は、Vポイント投資を機にSBI証券で投資デビューの道もアリですね。セブン‐イレブンなどで三井住友カードでタッチ決済すると5%還元されるなど、Vポイントプログラムアップも充実してきています。どことなく上級者向けの印象だったVポイントですが、2024年春のTポイント統合が始まれば利用機会が増えそうです。

▼ポイント運用タイプ

▼ポイント投資タイプ

見落とし3つの注意点

ポイント投資のデメリットとして、リスクがあることを先にお話しました。リスク以外にも見落としがちな注意点を3つお話します。

いつの間にか現金を使っているかも

ポイント投資タイプは通常の投資とほぼ同じ仕組みなので、知らぬ間に現金を投資することが考えられます。

最近のキャッシュレス事情では、ポイントなのか現金なのか、区別しにくい側面があると思います。〇〇マネーやら、〇〇キャッシュやら、ネーミングやアプリの見た目ではパッと判断できません。オートチャージ機能があることも一因ですね。

現金を投資することは決して悪ではありませんが、自分で把握できない投資は少額でも問題です。ポイントだからとリスクの高い商品を買う方は、特に注意すべきでしょう。

ポイントは相続できない

ポイントは利用規約などにより、基本的に相続できません。

投資で証券口座に預けている場合は相続できますが、「ポイント運用タイプ」で中長期的に貯めるポイントは、あくまでポイントなのでご自身に万一の事態があった場合、家族に残せず全て消失してしまうリスクがあります。

教育費や老後資金のための投資は、やはり証券会社を通じた本物の投資がいいでしょう。

ポイ活する方が有効活用できることも

ポイントを投資に使うよりも、ポイ活したほうが有効な場合もあります。ほぼほったらかしで増えるのがポイント投資の魅力ですが、ポイ活の方法によっては、決まったルーティンをこなすだけで簡単に貯まることがあります。

例えば「ウェル活」。ドラッグストアのウェルシアではお買い物で1%のTポイントと、最近waonポイントも併用で貯められるようになりました。食品はイオンで買ってwaonを貯め、日用品は月曜日のTポイント2倍を狙ってウェルシアで購入。さらにWAONとTポイントは即時交換。合算して毎月20日のポイント利用1.5倍のタイミングでウェルシアで買い物すれば、驚きのお得現象が起きます。

ポイントを増やすことが第一目的なら、運用に回すともったいない場合もあるのです。

ポイント投資は投資初心者の最初の一歩におすすめ

代表的なポイント投資の種類と注意点についてお話しました。「ポイント運用タイプ」は金融商品などと動きが連動してポイントが増減するお手軽な投資体験で、「ポイント投資タイプ」は証券口座を開設し、現金のかわりにポイントが使える通常の投資と位置づけられるかと思います。

どちらにせよ、ポイントだけで大きく資産を増やすのは至難の技です。投資を始める最初の一歩として、ポイント投資はいい勉強になりますし、または使わないポイントのほったらかしポイ活としてもいいでしょう。ポイントで投資に慣れてから、本格投資にステップアップすればより納得できる投資先、投資方法が見つかるかもしれません。

2024年の新NISAが始まると、投資による資産形成はますます追い風になります。いまのうちにポイントで投資の勉強を始めてみてはいかがでしょうか?