生きている間にまとまったお金を得られるライフイベントといえば、定年退職時の退職金や相続で得られる財産などでしょう。特に老後の支えとなるのは退職金の存在です。

しかし、年々退職金の金額が少なくなってきているというデータがありますので、投資でさらに増やして、老後の生活の不安を減らしたいと考えて、投資をスタートさせる方は少なくありません。

人生100年時代と言われる今、老後は長いので、資産寿命を延ばすためにも資産運用することは良いことです。でも中には、退職金ではやってはいけない投資があります。いくつか紹介します。

1. 元本保証・ローリスクでハイリターンの商品

「元本保証またはローリスクでハイリターン」の商品がこの世に確実にあるならば、それに投資すべきでしょう。筆者もそんな商品があるなら全力で投資をしたいと思います。しかし、そんな都合の良い商品は絶対にないのです。

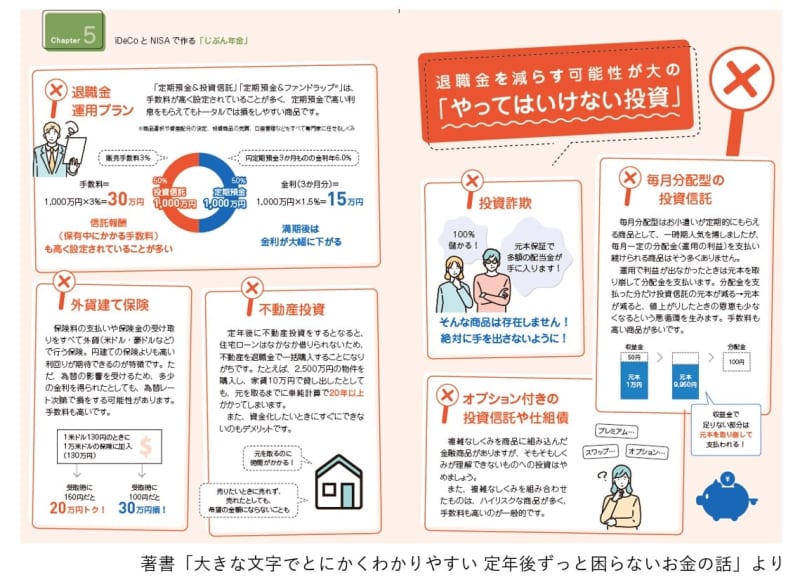

投資には、リスクとリターンがつきもの。リスクとリターンはトレードオフ(比例)の関係にあるため、「元本保証で高リターン」や「ローリスク・ハイリターン」は絶対にありえません。にもかかわらず「元本保証で毎月高利回りの配当金が手に入る」といった投資の勧誘が多いのが事実です。いわゆる「投資詐欺」です。マネーリテラシーが高ければ、ちょっと知り合った程度の人からの勧誘は断れるでしょう。しかし、信頼できる家族や友人に誘われた時は揺らいでしまう可能性もあります。

こうした勧誘があったら、ポンジスキームを疑いましょう。ポンジスキームは、投資詐欺の9割を占める、詐欺の常套手段です。投資詐欺の可能性が高い勧誘商品は、「カジノコインリース」「暗号資産」「NFT」「不動産投資(土地売買)」「海外資産」「私募ファンド」「私募REIT」「プライベートバンク」「非上場株」「未公開株」などが該当します。

ポンジスキームに共通する仕組みは次のとおりです。

(1)元本保証・無リスクをうたい、年10%や20%など高利回りの投資案件で出資者からお金を集める

(2)運用する(といってはいるが、実際には運用しない)

(3)後から参加する別の出資者から集めたお金の一部を着服する

(4)残ったお金を以前の出資者に配当金と偽って横流しする(実際に数ヶ月間配当金がもらえる)

ポンジスキームでは、集めたお金を配当金として横流ししているのです。出資者が増えているうちは配当金がもらえますが、出資者が少なくなると破綻します。破綻すれば、出資者のお金は戻ってきません。

投資詐欺に合わないようにするために、次の5か条を忘れないようにしましょう。

(1)「元本保証・ローリスクで月1%や年5%を超える」商品は絶対にない

(2)秘密のグループやコミュニティには入らない

(3)投資商品の販売会社・運営会社を調べる

(4)未公開株、非上場株、私募ファンドは買わない

(5)友人を紹介するとインセンティブがもらえる「紹介プログラム」がある商品は買わない

2. 毎月分配型の投資信託

毎月分配型の投資信託(以下、毎月分配型)とは、文字どおり分配金を毎月支払ってくれるタイプの投資信託です。毎月分配金がもらえたら、年金の上乗せになって嬉しいのですが、毎月分配型は損する仕組みが備わっています。

毎月分配型は、運用益が出ているときにはその利益から分配金が支払われますが、運用益が出なかったときは元本を取り崩して分配金を支払います。毎月運用益を出し続けられる商品はほぼありませんので、元本を取り崩して分配金をもらうことになります。その結果、分配金を支払った分だけ投資信託の元本が減ってしまうのです。

元本が減っても問題ない!とはなりません。毎月分配型の投資信託は購入時手数料がかかり、信託報酬(投資信託を保有している間ずっと差し引かれる手数料)が高く設定されています。つまり、毎月分配型は資産が増えることは少なく、高額の手数料を支払いながら、預けたお金の一部から取り崩した分配金を受け取るというわけです。

金融機関が毎月分配型を勧めてきたら、手数料目当ての可能性が非常に高いでしょう。毎月分配型の信託報酬は年1%以上の商品が多く、中には年2%以上の商品もあります。

2024年から始まる新NISAでは「毎月分配型」に投資することはできなくなります。

3. オプション付き商品(投資信託や仕組債)

オプション付き投資信託は、株式・債券などに投資をしつつ、オプション取引を行い利益の上乗せをする商品です。オプションを組み込み、複雑な仕組みを構築することで収益の源泉を増やす、つまりリターンを高くするわけですが、その分リスクも高くなります。

仕組債は債券にオプションを組み込んだ商品。条件のない債券よりも高い利回りが提示されています。

株価を対象にしたオプションが組み込まれている「仕組債」は、株価がいくら上昇したとしても、仕組債の購入者が得られる利益はあらかじめ決まったオプション料だけです。それに対して、株価が下落した場合は、下落するほど大きな損失を被ります。投資のリスクとリターンにはトレードオフ(比例の関係)があるといわれますが、仕組債の場合は、損失のリスクに見合ったリターンが得られません。

複雑な仕組みがある(=リスクが高い)、手数料が高い商品には手を出さないことです。簡単に儲かる商品はありません。

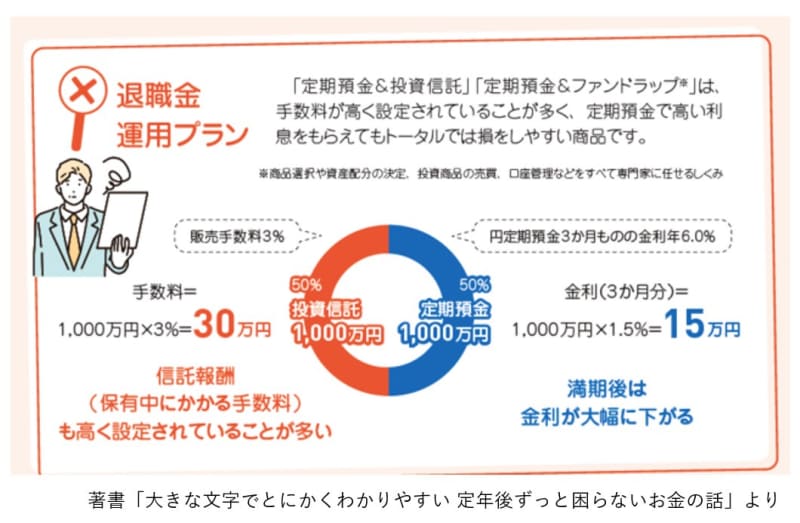

4. 退職金運用プラン

退職金運用プランは、「定期預金と投資信託」や「投資信託とファンドラップ」といった定期預金とセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託で運用します。

定期預金の部分では、3ヶ月間や6ヶ月間など期間は短いですが、年利数%と高い金利が提示されているため、お得に感じるでしょう。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

この例では、定期預金の金利で15万円もらえていて得するように見えますが、投資信託の販売手数料を30万円支払うことになります。つまり、この商品を買った瞬間に15万円損することになります。信託報酬も高く設定されていますので、運用を続けても手数料の影響で大きく増える可能性も低いです。

このほか「外貨建て保険」や「不動産投資」なども退職金でやってはいけない投資に該当します。

『はじめてのNISA&iDeCo 大きな文字でとにかくわかりやすい 定年後ずっと困らないお金の話』

著者:頼藤太希

[(https://www.amazon.co.jp/dp/447979784X)※画像をクリックすると、Amazonの商品ページにリンクします

7.5万部のベストセラー文庫「定年後ずっと困らないお金の話」が大きな文字、最新情報で図解化。退職金の受け取り方、定年後の働き方、年金の受け取り方、NISA・iDeCo・変額保険など資産運用の出口戦略など、会社も役所も銀行も教えてくれない正解を徹底ガイド。