お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年6月はファイナンシャルプランナーの山中伸枝先生に、投資信託について伺いました。

今回は、「投資信託の運用スタイル」について。投資信託は投資先だけではなく、その運用方針によっても2種類に分かれるそうで……。

山中伸枝(以下、山中):何やら真剣にスマホを眺めていらっしゃいますね。NISA(小額投資非課税制度)で買われた投資信託(投信)のチェックですか?

有野晋哉(以下、有野):あ、先生。もう授業始まりますか?

山中:ちょっと前回が脱線しがちでしたので、3時間目は気合いを入れてお話ししようと思いまして、少し早く来てしまいました。真剣に投信と向き合っていただいているようなので、先生として嬉しいです!

有野:先生……ごめんなさい。実は、アイドルのグラビアを見てました(笑)

山中:そうでしたか(笑) でも、息抜きは大事ですから、まったく問題ありませんよ。

有野:あ、先生ちょっと違います。別の仕事に来るゲストアイドルのグラビアなので、これも大事な仕事なんです。それにしても、先生はポジティブやなぁ。僕が変なことを言っても、絶対否定しないですよね。

山中:だって、その方が人生ハッピーじゃないですか? せっかくですから、授業も楽しみながら聞いてくださいね。

有野:はい、もちろんです!

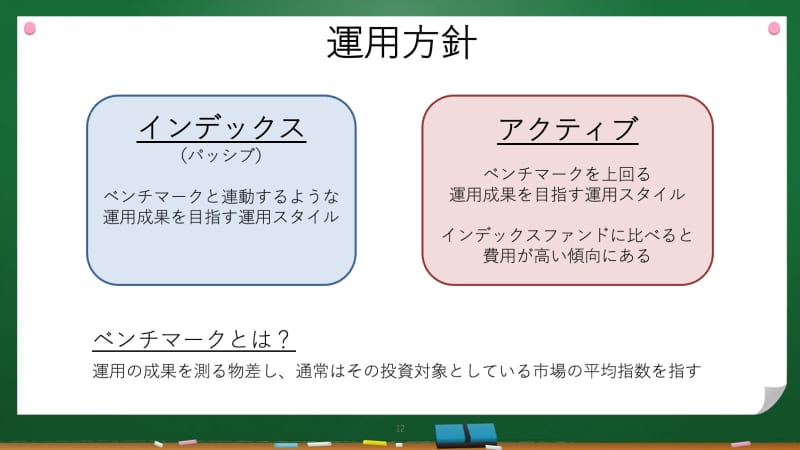

特定の株価指数に連動して値動きする「インデックス型」投信

山中:前回の授業で、投資信託の投資先は大きく「国内の株式」「国内の債券」「外国の株式」「外国の債券」という4つに分かれるとお話ししましたよね。実は、投資先による分類とは別に、「運用方針」によっても2種類に分けられるんです。

有野:運用スタイル? どういう違いですか?

山中:まず、「インデックスファンド」と言って、株価指数と同じ値動きになるように設計されているファンドです。「日経平均株価」とか「TOPIX(東証株価指数)」は、耳にされたことはありますよね?

有野:はい、ニュースとかで「今日、日経平均株価がいくら上がりました~」とかやってますね。

山中:その2つは日本の代表的な株価指数ですが、ほかにも米国の「S&P 500」や「NASDAQ(ナスダック)」、ドイツの「DAX」など、世界にはさまざまな「株価指数」があります。そうした株価指数と同じ値動きになるように設計されているんですね。

有野:設計って、その指数の銘柄を全部買う、ってことですか?

山中:意味合いとしてはそうなります。ただ、株価指数は、大きい銘柄の値動きに影響されやすかったり、あるセクターの値動きが反映されやすかったり、指数ごとに特徴があるんです。なので、指数に組み入れられている全ての銘柄を1単位ずつ買っても、同じ値動きにはならないんですね。

有野:へ~、全部の銘柄買っても指数の動きとはちゃうんや。難しいなぁ……。

山中:そこで、対象の指数と同じ値動きになるように、銘柄ごとに買う単位を変えるとか、他の金融商品を活用するなど、細かい調整をします。まぁ、難しいことを考える必要はなく、「だいたいその株価指数と同じような感じで動く」と覚えていただければOKです。ちなみに、その対象となる株価指数のことを、投資の用語で「ベンチマーク」と呼びます。

有野:こうやって専門用語がポンポン出てくるから、難しいと思ってしまう人もいるんやろなぁ。まぁ、でもゲームの世界にも専門用語はあるし、仕方ないんかな。その言葉も、使いこなせてたら格好いいしなぁ。

山中:そうですね、でもインデックス投信のパンフレットの冒頭に「○○の値動きに連動することを目標にします」とか、「○○と連動する投資の成果を目指します」などと書いてありますから、用語は知らなくても大丈夫ですよ。

有野:目標にしますとか、目指すって書くってことは、絶対ではないってことでしょ? そんなにたくさんの会社の株を買うってことは、その中には、調子の悪い会社も入るってことですよね?

山中:そうですね。好調の会社も不調の会社も、指数に組み入れられている銘柄全てが含まれます。

有野:「これも仕事なんです」っていうて、スマホでグラビアアイドルの写真を見漁ってるような、サボり気味の社員が結構いる会社があるかもしれへんし、そういう会社の株も入っているのはなんか嫌やなぁ。

山中:サボっている方がいるかはわかりませんけど(笑) とりあえず、株価指数程度のリターン、相場の値動きに対して平均的なリターンでOKという方なら、インデックス型の投信を購入すれば問題ないでしょう。たくさんの銘柄に分散投資することになるので、リターンもリスクも分散されるのが、メリットでもありデメリットでもありますね。

有野:なるほど! どれくらいのリターンが見込めるかを見るための、株価指数ですね。無難に投資するための投信、って感じですね。

山中:それに、インデックス型の投信は、次にお話しする「アクティブ型」の投信に比べて、購入や保有にかかるコストが安いという魅力もあります。

長期の資産形成にはインデックス型がベター?

有野:その「アクティブ型」ってのは、どんな投信なんですか?

山中:インデックス型が、対象の指数の値動きに連動するようになっているのに対し、その対象の指数を“積極的に”上回ることを目標にしているのが「アクティブ型」です。

有野:お、なんだか儲かりそうですね! 絶対、アクティブ型がいい!

山中:たとえば、業績が成長している銘柄を中心に投資したり、資産に比べて株価が割安に放置されている銘柄を中心に投資したり……さまざまなテーマやスタンスを設定して、より高いリターンを目指しますよ、というタイプの投信です。ちなみに、先ほどのインデックス型は、この「アクティブ型」との対照で「パッシブ(消極的)型」とも呼ばれます。

有野:なるほどなぁ……アクティブとパッシブ、積極的と消極的。仕事って積極的に取りに行かないとアカンけど、でも僕の芸風的にはゆっくりじわじわ来るパッシブ型。なので、僕の「投資信託」のイメージも「アクティブ型」でした。

山中:数や資産の規模でいうと、アクティブ型の投資信託のほうが圧倒的に多いので、そのようなイメージになるのかもしれませんね。ただ、長期の「資産運用」では、低コストで、かつ安定的な上昇が期待できる「インデックス型」への投資がベターと言われています。

有野:たくさん儲かるなら「アクティブ型」の方が全然いいと思うんやけど。リスクを考えたら、「インデックス型」か。高いリターンが大事なんではなくって、損しないが大事って人はそっちか。前に出て、爆笑狙いに行って失敗するより、遠くの方からガヤ入れてる方がリスクは少なくっていいし。僕の芸風はインデックス型か。先生、自分で分析してたら寂しい気持ちになりました、先に進めてください。

山中:これは投信に限った話ではなく、投資の世界では、リスクとリターンは背中合わせなんです。高いリターンが期待できるなら、それだけ大きく下がるリスクもあるということ。

有野:あ、それ塚本先生の授業で聞いたやつや!

山中:たとえば、「中小型の高成長株」をテーマにしているアクティブ型の投信は、そういう株が相場の中で人気になっている時期は大きく上がります。でも、相場の流れから外れてしまうと、すごく売られることがあるんです。その「売られる」時期に買ってしまうと、儲かるどころか損をしてしまう可能性が高まります。

有野:ん? それって、個別の株とおんなじやないですか?

山中:おっしゃる通りです。アクティブ型の投信の中には、投資のタイミングの見極めが必要になったり、自分で相場の流れを知る必要があったりする銘柄もあるんです。長期での経済成長に投資をするアクティブ型の投信もありますが、何しろ数も多いので玉石混交。実際にいいアクティブファンドを選ぶのは簡単ではないと言われています。一方で、インデックス型の投信なら、あくまでも平均値に連動ということですから、飛び抜けて高いリターンは望めないけれど、その市場が長期的に成長するのであれば、長期間放っておいてもある程度のリターンは期待できる。

有野:なるほどなぁ。アクティブ型は個別の株と同じように、ずーっと目を見張らせて、タイミングとか商品を選ばんとあかんわけですね。まさにアクティブですね。

数年間のパフォーマンスではアクティブ型に軍配

山中:もう1つ、アクティブ型とインデックス型と比べた場合に、大きな違いがあるんです。何だかわかりますか?

有野:えぇ、なんやろ? アクティブは積極的って意味ですよね、それって、オタクの僕からしたら、体育会系で、異性とのやり取りが積極的な「肉食系」なので、アクティブ型をやってる人は色黒で歯が真っ白の人が多い! んで、インデックス型を選ぶ人は草食男子で、色白猫背が多い!

山中:確かに一昔前まではよく耳にしましたけど、いまは肉食系とか草食系って、あまり聞かなくなりましたね。最近は「蛙化現象」って言葉が流行っているみたいですよ。

有野:流行ってますね。好きな人の嫌な部分を見てしまって、「もう帰ろうかな……」っていうやつでしょ、「帰るか現象」。

山中:ちょっと違いますね(笑) 男の人のことが好きで追いかけていたのに、その彼が振り返って両想いになった途端、気持ちがさめて「気持ち悪い」って思っちゃう現象のことらしいです。「カエルの王様」っていう話が元になったものらしくて。

有野:そっちですかぁ〜、どっちか分からんけど。意味はそんなに変わらへんけど、「カエルの王様」に由来する、ってのが大事なんやろうな。僕らの世代の感覚じゃわからんもんですね。そしたら、女の子が色々わがまま言うて、男どもが一生懸命それに答えて、「よし、俺が付き合えるぞ!」って思ったら、「月に帰らないと行けないの」って言い出す。そもそも気がないなら先に言うとけや、って意味の「かぐや化現象」もあるんちゃいますか? ……あれ、なんの話でしたっけ?

山中:あら失礼。アクティブ型の投信とインデックス型の投信の違いについてですね。それは、コストの違い。アクティブ型はインデックス型より、一般的に信託報酬などのコストが高いんです。

有野:え、そんなのアクティブ型がズルいじゃないですか! なんで同じ投資信託やのに、アクティブ型はコストが高いんですか?

山中:それは、インデックス型は指数に組み入れられている銘柄を買うだけなので、プログラミングで機械的に組成できてしまいます。それに対しアクティブ型は、ファンドマネジャーをはじめとした運用チームが調査や分析、銘柄選別を行うので、人件費がかかるからです。

有野:あ、このテーマの初回に出てきた投資のプロや! なるほど、目を見張らせてる人らがついてくれてるんですね。でもそんだけ人にお金かけてるのに、インデックス型より儲かってないアクティブ型投信が多いって、あんまり感心できない話ですね。

山中:投資信託には、販売手数料とは別に、毎年、投信の維持や管理に必要なコストとして「信託報酬」が取られます。インデックス型とアクティブ型では、この信託報酬に1%前後の差があるようです。「たかが1%くらい」と思われる方もいるかもしれませんが、信託報酬は毎年差し引かれるわけなので、10年間では10%以上の差になるんですよ。

有野:えー! 報酬って、こっちがもらえるのと違うの? いや、そっちが働いてくれてるから報酬であってるのか。でも先生、ここまでの話やと、アクティブ型はいいところなしって感じですよ?

山中:これまではアクティブ型のマイナス面に目を向けてきたので、そんな印象になるかもしれませんね。でも、アクティブ型も捨てたものではなく、ここ数年間の利回りで比較すると、原油や商品に投資をする銘柄を除くと、上位はほぼアクティブ型投信で占められているんですね。10年、20年とほったらかしで投資をするならインデックス型がベターかもしれませんが、アクティブ型の投信の中には投資哲学がしっかりしたところもあって、そこに共感して投資をするというのもひとつの手法です。

有野:うわ~、結局そうなるとアクティブ型はリスクはあるけど、ハイリターンで、プロが見張ってくれてる。でも毎年報酬を引かれる。インデックス型はリスクは少ないけど、リターンもアクティブ型に比べて低い。う〜ん、迷ってまうやつやん……。

山中:現在、すべての投信を合わせると6,000本近い数がありますが、そのうち初心者の方が選ぶべき投信と言えるのは、かなり数は絞られますから大丈夫ですよ!

有野:絞れるんですか? それなら何とかなりそう! でも先生、今回はもうお時間です。「かぐや化現象」です(笑)

次回(6月27日配信予定)は「投資信託の選び方」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央