「損害賠償請求」という言葉は、自分には関係ないように感じますが、日々の暮らしの中で、偶然誰かに迷惑をかけてしまうことは誰にでも起こることです。無駄なく、もれなく保険をかけるポイントを事例も含め解説します。

自動車保険とその他の賠償責任保険の違い

「個人賠償責任保険」は「日常生活全般における自動車保険以外の賠償事故を補償する」と明記されています。

自動車保険は、自動車事故で他人の車や物を壊してしまった、他人にケガをさせてしまった時に、相手の自動車を含めて壊してしまった物の修理費、ケガの治療費や休業損害、自動車を使えない間のレンタカー費用など、迷惑をかけてしまったことに対して金銭的に償う損害賠償責任保険です。

自動車を所有していると必ず加入しなければならない、国の強制保険、自動車賠償責任保険「自賠責保険」も自動車の運行に関してのみ損害を賠償する保険です。被害者救済の観点から、車検をとる時には必須の保険です。万一民間の自動車保険に加入していない自動車と事故に遭った場合でも、最低限の補償は受けられる仕組みになっています。

このように、自動車の運行に起因する事故で他人に迷惑をかけてしまった場合は、自動車保険でしか損害賠償することができません。裏を返せば、それ以外の賠償事故は、個人賠償責任保険で損害賠償できるということです。

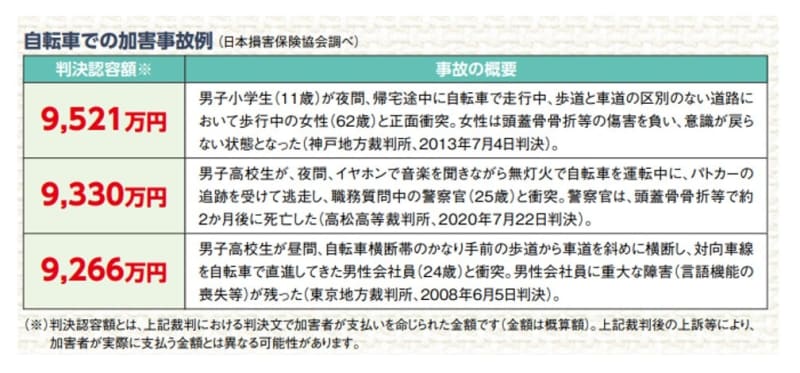

損害賠償にはどんなケースがある? 9,000万円を超える高額賠償事例も

損害賠償には様々なケースがあります。近年自転車運行の際に賠償責任保険に加入することを義務化する自治体が増えていることからもわかる通り、自転車運行に関しては、高額な賠償事例がでています。

日本損害保険協会が発行している注意喚起のチラシにも、9,000万円を超える賠償事例が示されています。保険に加入していないと支払うのが難しい金額です。

飼い犬が宅配業者の配達員に噛みついてしまい、ケガをさせてしまったという例もあります。このケースでは、治療費と破れてしまった洋服代を弁償しています。

屋根に積もった雪やつららが、暖かくなって一気に落ち、飛び散った塊が、隣家の窓ガラスを壊してしまったという、雪国の例もあります。思わぬ大雪や突然の気温変化で起こった事故です。屋根に積もった雪は、家の所有者の所有物となり、賠償責任の対象となります。

個人賠償責任保険の対象外となるものとして、仕事に起因する賠償があります。レストランのバイト先で、料理をこぼしお客様の洋服を汚してしまった。このようなケースは対象外です。仕事に起因する賠償は、別途企業が賠償を補償する保険に加入する必要があります。

合理的な加入方法とは?

個人賠償責任保険は、日常生活に必須の保険といえます。では、どのように加入するのが合理的でしょうか。

個人賠償責任保険の対象範囲は幅広く、本人、配偶者、本人・配偶者の同居の親族、別居の未婚の子(これまでに婚姻歴のないこと)となっています。別居の両親を補償する商品もありますので、加入時によく確認することが大切です。

加入方法としては、特約加入が合理的です。自動車保険、火災保険、傷害保険いずれかに特約を付帯する方法です。補償金額は1億・2億と上限が決まっている場合もありますが、自動車保険の特約では無制限補償が多くなっています。できれば無制限補償の特約がおすすめです。

自動車保険には示談交渉サービスが自動付帯されている保険会社がほとんどですが、個人賠償責任保険にもサービス付きの会社が増えています。

迷惑をかけてしまったことに対する謝罪は必要ですが、その後の示談交渉はプロに任せた方が安心です。サービスがついているかどうかの確認が必要です。

自動車・火災・傷害保険いずれにも加入していない方は、個人賠償責任保険という単独商品もあります。年間1,500円~2,000円程度の保険料ですから、加入しておきましょう。

保険の契約もれに注意

特約として加入している場合、保険の契約もれに気づかないことがありますので注意が必要です。

複数台の自動車を所有している家族では、車の廃車・入替・増車など保険の変更がよくあります。変更の際に特約が付いていない状態になってしまうケースが見受けられます。また、お子さんが結婚で独立された場合は、同居していない限り、対象外となってしまうので独立されたお子さんは、新たに特約を付帯することが必要となります。

家族の人数が多い場合は、ひとつの保険会社で保険に入っているとも限りません。複数の窓口で保険に加入していると、全員が個人賠償責任保険に加入してしまっていることもあります。この特約は、重複して加入しても多額な賠償が払えるわけではありません。面倒かもしれませんが、家族の補償内容を照らし合わせ、重複があれば省いていきましょう。保険期間の途中でも削除は可能です。可能であれば、ひとつの保険会社、ひとつの窓口で保険をまとめれば、重複のチェックもかかり無駄が省けます。

賠償事故はお金だけでは解決できませんが、お金で解決できる部分もあります。わずかな保険料で多額な賠償金を準備できる保険です。一家にひとつ備えておきましょう。