読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は現在妊娠中の26歳会社員の女性。将来、子供を二人持ち、3,500万円の家を購入することを希望していますが、貯蓄計画に不安があるようです。FPの菅原直子氏がお答えします。

産休育休をふまえた上で、将来設計の実現可能性と貯め方を相談したいです。

現在妊娠中で出産を控え将来設計を考えています。将来2歳差でもう1人子供が欲しく、また、1人目が小学生に上がる前に家が欲しいと考えています。

子供は本人が希望すれば大学院まで進んでもらいたく、その場合県外の可能性が高いです。高校まで公立。大学は県外を想定。私立なら学部まで、公立なら院まで親が出したいと思っています。

家はここ5年以内に購入したく、価格は土地込で3,500万希望。地方住みなので夫婦とも車必須で約10年ごとに乗り換えが必要。夫の車は5年目なので丁度家購入希望時期に被ってきます(妻の車は最近一括で買いました)。

夫婦とも来年から基本給が約3万上がる見込ですが、妻は産休に入ります。夫婦とも定年60歳までは働く予定で、再雇用は未定。

子供の教育資金も貯めたい場合、今の銀行貯蓄のままでいいのかもっと投資に回すべきか、定期預金にすべきか貯め方を悩んでいます。また、そもそも今の収入状況だと無理のある目標なのかも気になっています。

【相談者プロフィール】

・女性、26歳、会社員 ・夫、28歳、会社員

・お住まい:北陸地方(賃貸)

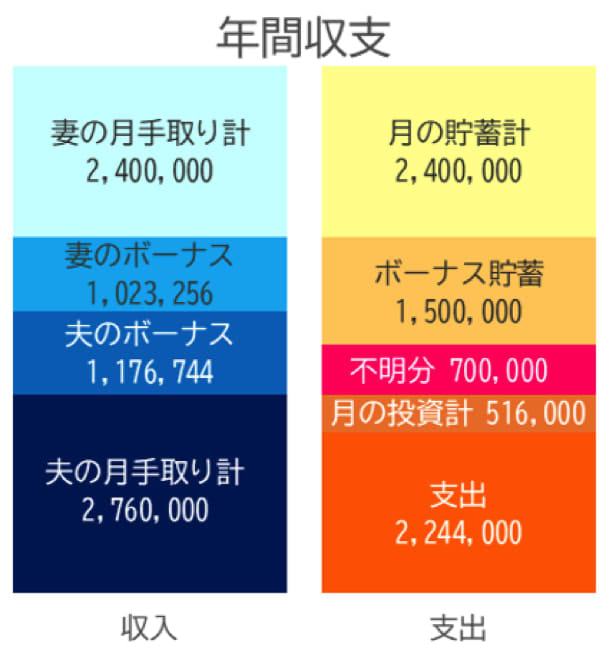

・毎月の世帯の手取り金額:43万円(夫23万、妻20万)

・年間の世帯の手取りボーナス額:220万円

・毎月の世帯の支出の目安:19万円

【毎月の支出の内訳】

・住居費:6万5,000円

・食費:4万円

・水道光熱費:2万円

・教育費:0円

・保険料:2,000円

・通信費:1万円

・車両費:1万円

・お小遣い:2万円(美容院、服)

・その他:2万円(サブスクや医療費など)

【資産状況】

・毎月の貯蓄額:20万円

・ボーナスからの年間貯蓄額:150万円

・現在の貯蓄総額:850万円

・毎月の投資額:4万3,000円(夫給料天引き自社株1万円、妻つみたてNISA3.3万円)

・現在の投資総額:200万円

・現在の負債総額:200万円

菅原:共働きの現在、相談者は夫婦の手取り収入の3割で生活していて、収入の6割が貯蓄と投資に回っています。その結果、年間400万円以上預貯金額が増えるというとても優秀な家計ですが、子ども誕生後の将来設計は気がかりのようです。

使途不明金と特別費をはっきりさせる

相談者の生活費は、夫一人の手取り収入の範囲に収まっています。相談者である妻の月手取り額20万円はそっくり貯蓄しているので、今後、産休育休に入って収入が減ったとしても家計に大きな影響はありません。収入が減ったから、やりくりをどうしようと悩まずに済むのは大切なことです。産休育休で妻の収入が減る期間は預貯金が増えませんが、とても堅実な家計と言えるでしょう。

ただ、年間で70万円の使途不明金があります。ボーナス収入220万円に対して、貯蓄は150万円とのこと。残りの70万円が行方不明となっているので、交際費や旅行の費用になっているのかもしれません。使途をはっきりさせ、何となく減っているようであれば、各自の小遣いとして振り分けるようにします。

そして、毎月のように支払うわけではないけれど、必ず支払いが生じる特別な支出についても見積もります。10年毎に買替希望の自動車の場合は、購入価格や車検代、自動車保険などです。同じように冷蔵庫やエアコンなどの電化製品もおよそ何年毎にいくらくらいのものを購入するつもりであるのか、将来の支出として考えておくようにします。

子ども誕生後の家計を予測する 食費は0歳で年間11万円?

当然ながら、現在、子ども関連の支出はゼロです。子どもが生まれて以降は子どもの生活費が発生しますが、具体的な金額がいくらであるのかはわかりません。家族が3人の食費はいくら、4人であればいくらという統計はあるのですが、その金額がわが家に当てはまるとは限らないからです。

少し前の調査(平成21年度インターネットによる子育て費用に関する調査/内閣府)にはなりますが、第一子にかかった費用として、食費は0歳で年間11万1,126円、中学3年生で年間36万9,492円というものがあります。

ところがこの金額を見た保護者から、「中学3年生のわが子は1か月3万円台では足りない」「うちの子の食費はこんなにかからない、こんなに食べるなんて信じられない」と正反対の感想を聞いたことがあります。統計の数字が必ずしもわが家に当てはまるとは限らないということがおわかりいただけると思います。出産後の家計は、実際に子どもが生まれて成長する中で、わが家なりのちょうどよい金額を見つけていくことになります。

ちょうどよい金額というのは、収入の範囲で暮らせることがとても大切な条件です。今月の収入で今月の支出をまかなうのは当然のこととして、支出が収入を上回る時期に備えて、将来のための貯蓄ができることも必要になります。

子ども誕生後は、子どもの食費や被服費、教育費の負担をしながら、毎月の収入では賄えないであろう金額を必要とする大学・大学院の費用のための貯蓄もしていくことになります。

また、どうしても必要になる食費などのほかにも、支出は増えがちです。かわいい子どもの成長に良かれと考えて本やおもちゃを買ったり、家族で旅行をしたくなったりします。ここまでは出す、これ以上は出さないなどの線引きも、わが家の「線」を見つけなくてはなりません。

教育費を見積もって準備する

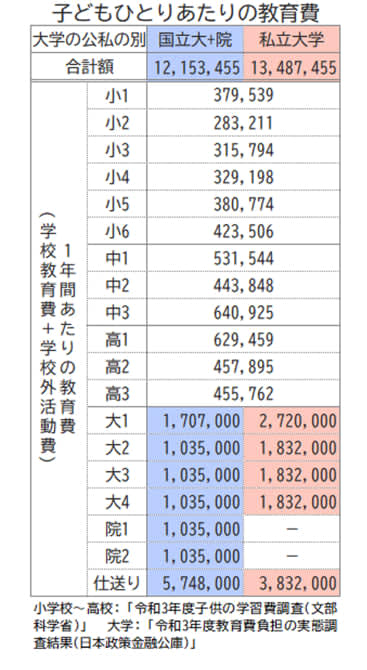

子どもの成長に合わせて増えていく支出は、主に食費と教育費です。食費は健康の維持や成長に連動していて、必要以上に減らすことはできません。子どもの分だけを引き締めるということも現実的ではないので、ここでは教育費について考えます。

相談者の、子どもの進学コースについての希望は次のとおりです。

小学校:私立

中学校:公立

高校:公立

大学:国公立 or 私立

大学院:国公立

高校までは公立で、大学は国公私立を問いませんが、国公立の場合のみ大学院までの費用を負担するというものです。大学は県外を想定しているということなので、一人暮らしの費用も用意することになります。

次の表は、子どもひとりあたりの1年間の教育費です。私立大学の金額は文系よりも金額が高めの理系の平均額を用意しました。医学部や歯学部、芸術系になるともっと高額になるので、医学部等への進学も応援したいと考えるなら、目標額を上げます。

子どもは2人を希望。私立大学コースを選択すると教育費の合計は約2,700万円です。もちろん、一度にこれだけの金額がかかるわけではなく、高校までは毎月の収入の中から支払うのが一般的です。

大学以降の費用は、1年間あたりの金額がそれまでよりも高額になること、1年間分もしくは半期分をまとめて前払いすることから、ある程度まとまった金額を用意しておく必要があります。

優先順位を考える

子どもを2人持ちたい、大学または大学院までの費用を負担したい、住宅も購入したいと相談者は希望しています。相談者の希望通りにコトが進めばいいのですが、計画が計画通りに進むとは限りません。

住宅は購入額をある程度選ぶことはできますが、いったん購入してしまうと、ローン返済額を変更することは簡単ではありません。子どもの生活費が増えても支払い可能な金額になるよう設定したいものです。

希望額の3,500万円の住宅の場合、長子が小学校入学の前年に購入し、夫60歳までにローンを払い終えるとすると、ローン期間は26年になります。ローン額を3,500万円の8割にし、金利は高めの2%で試算(ボーナス払いなし)すると、毎月の返済額は約11万5,200円です。住宅費が現在の家賃より高くなりますが、年間の手取り額に対する住宅費の割合は約19%。決して高いわけではありません。今後、子育て費がかかることを考えても、十分に支払っていける金額ではないかと思われます。

教育費は、親が思い描くのとは異なるコースを子どもが希望したり、選択せざるを得なかったりすると、それが金額に影響します。

将来のお金の動きは、それぞれの出来事や選択に対して、ある程度の幅を持たせ、想定を超えたときには、何を優先して何を諦めるのかを考えておくようにします。

ただ、相談者は夫の収入の範囲で生活できていますし、貯蓄も投資もできています。2人の子を出産して育休を取得する数年間、収入は減りますがゼロになるわけではありません。育休の取得に対してそれほど心配する必要はないと思われます。もっと長い目で人生を見通せるよう、具体的にお金の動きを洗い出してみるライフプランを作成してみるといいでしょう。

投資は教育資金の目途が立てば増やすのもあり

なお、一般的に、投資は中長期で考えるべきものと言われています。相談者の投資目的を老後資金とすると、夫60歳時点の投資額は、今後の元本だけで約1,651万円。平均2%で運用できると約2,150万円、3%だと約2,481万円になります。

預貯金と公的年金と合わせて自分たち夫婦の老後生活が成り立つかどうかを考えつつ、長子が高校に入るころには子ども達に本当に必要な教育資金と準備状況がはっきりするでしょうから、教育資金の目途が立つのなら、老後に向けて投資の割合を増やしてもいいでしょう。