物価が上がり将来の貯蓄が不安になると、家計の支出見直しをされる方も増えてきていると思います。見直す候補のひとつに「保険」があります。しかし、いい加減な知識で保険を解約してしまったり、節税などを含め効率の悪い保険を掛けたまま見直しされていなかったりするケースもあります。

税金も保険も難しくてよくわかならいですって? なんて……嘆かわしい!

保険と税金は全く別のものと考えている方も多いかもしれませんが、実はこの2つは大きく関係しています。例えば、保険を掛けることで掛けた年の税金が安くなって節税になったり、保険が満期になって受け取るときには税金がかかったり……これらの節税効果や受け取り方による税金の違いを知らないと、節税効果があまりない掛け方をしている場合などもあります。

お笑い芸人で本物の税理士である税理士りーなと一緒に、保険と税金との関係を理解して、損しない掛け方と受け取り方ができるようになりましょう。

保険を掛けるときの節税効果

生命保険には、掛け金を支払うと支払った年の税金が安くなる「生命保険料控除」という制度があります。会社員の皆さんも、年末調整のときに保険会社からもらった「生命保険料控除証明書」というハガキをつけたり、XMLファイルを添付したりして会社に提出したことがあるという方も多いのではないでしょうか?

生命保険料控除は、1年間で支払った生命保険料の金額と区分で税金を安くするための「所得控除」を受けられるというものです。

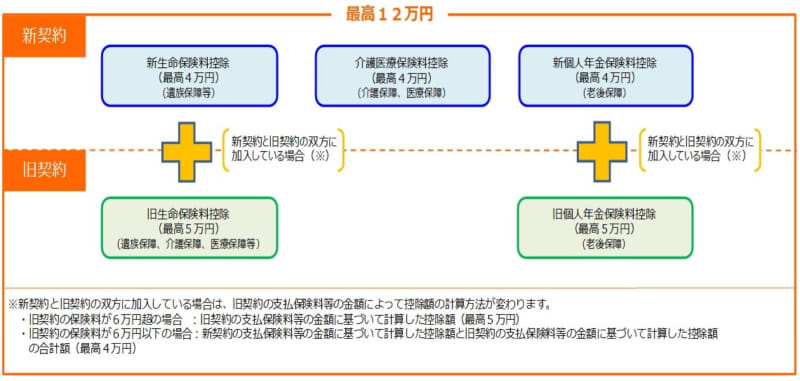

生命保険の契約日によって新旧の2種類、一般・介護医療・個人年金の3区分の合計5区分に分けて、区分ごとに控除額を計算します。なお、旧制度には介護医療の区分がありません。

画像:国税庁「No.1140 生命保険料控除」より引用

図を見てわかるように、各区分には限度額があります。新制度は区分ごとに4万円まで、旧制度は区分ごとに5万円が最高です。

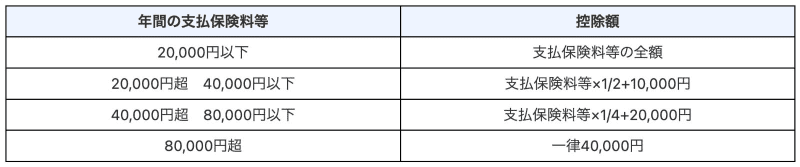

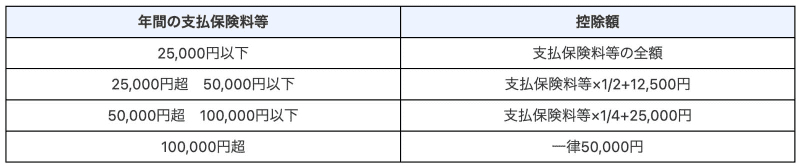

そして、生命保険料控除の金額は、次の表の計算式により算出した各控除額の合計額となります。この合計額が12万円を超える場合、控除できる最高額は12万円となり、超える分はどんなに保険を掛けても控除が受けられません。

・新契約(平成24年1月1日以後に締結)

・旧契約(平成23年12月31日以前に締結した保険契約等)

これら区分の中で、金額が大きくなるものは死亡保険や学資保険など「一般」に該当するものです。どんな多額の保険料を掛けていたとしても、新制度なら8万円以上の掛け金で4万円しか控除が受けられません。少しでも控除額を増やして節税しようとするなら、限度額を超えて同じ区分の保険に入るよりは、他の区分のものを併用して入った方がいいでしょう。

例えば、共働き夫婦が新たに子どもの学資保険を検討する場合などは、家族の中で掛けている保険料を確認しながら、夫婦のうちどちらで学資保険を掛けるかを検討するなど、限度額を最大限に活用できるようにすると効果的です。しかし、昔よりも保険金の還元率が悪くなっているので、商品選びは慎重にしましょう。また、区分により商品の性質が全く違うので、保障の内容もしっかりと確認して、検討してくださいね。

保険金、受け取り方の違い

保険を掛けていると、保険金を受け取るときがやってきます。その受け取り方は、保険の種類によって違い、税金のかかり方も全く違います。

(1)医療保険など

受け取る頻度が高い介護医療保険は、手術や入院をしたときなどに給付がされます。この保険金は、所得(もうけ)として申告などする必要はありませんが、所得税の確定申告で医療費控除を受ける方のみ、影響があります。

医療費の補填として給付されるものですので、その給付に該当する医療費を支払った金額から差し引かれることになります。このとき、他の病気やケガの治療からは引く必要がありません。

(2)個人年金保険

将来受け取る年金として積み立てをしておいて、一定の年齢になると受け取るタイプの保険金については、商品によって、一時所得と雑所得に区分されます。

積み立てておいたものを、複数年に分割して受け取るタイプは、雑所得に該当します。計算は受け取る額から自分の掛金部分を差し引いて、増えた部分を雑所得として申告しなければなりません。

この場合、給与がある方は20万円以下、給与が無い方は48万円以下なら所得税申告の必要はなく住民税のみ金額にかかわらず自治体に確認して申告が必要になります。

また、一括で受け取る場合は一時所得として計算します。こちらも、受け取る額から自分が掛けた総額を差し引いた金額、つまり増えた部分の金額から、まず50万円を引き、それを2分の1して税率をかけ税金が計算されます。

将来受け取る年金額が高くなる見込みがある方は、年金受給者になっても確実に所得税の納付が必要になるので、受け取り方を選択できる場合は一括で受け取る部分があった方が、一時所得の50万円控除を使った上で2分の1に所得を減らすことができるのでお得になります。

逆に、将来受け取る年金の金額が多くない場合、例えば65歳以降で受け取る分が110万円に到達しない方は、年金控除額110万円を引くと年金所得が0円になるので、年間で基礎控除48万円の範囲内なら所得税額が0円になります。

年金所得の計算について、詳しくは前回の記事をご覧ください。

なお一時払養老保険で、保険期間が5年以内など一定の要件を満たすものは、事前に20%ちょっとの所得税が引かれています。「源泉分離課税」と言って、他の所得とは分けて税金が計算され、事前に税金を引いてから給付されますので、申告などの手続きは不要です。

(3)掛け金を支払った人と受け取る人が異なる場合

自分のかけた保険を自分で受け取る場合は、(1)と(2)のように一時所得や雑所得で所得税が課税されることになりますが、他の人が受け取る場合は贈与税の対象になります。

贈与税は年間110万円までは非課税ですが、それを超えると贈与税がかかります。110万円を超えた部分については、次の税率表に当てはめます。

画像:国税庁「No.4408 贈与税の計算と税率(暦年課税)」より引用

死亡保険の相続税節税効果

死亡保険は、相続税の節税対策として知られています。掛け金を支払う際には、一般の生命保険料控除として所得控除を受けることができるだけでなく、死亡時に死亡保険を遺族(相続人)が受け取った時に相続性が非課税となる点が大きなメリットです。

具体的には、死亡保険金の受け取り金額について、相続人(法律で決められた人)ひとり当たり500万円までは相続税がかかりません。この場合の相続人というのは、「法定相続人」とよばれる方に限定されます。例えば、子どもが2人と配偶者がいる場合、法定相続人は3人です。

もし一家の大黒柱が亡くなって、死亡後に銀行口座から預金が引き出せない場合でも、死亡保険があれば遺族はスムーズに現金を受け取ることができ、葬儀費用や亡くなった方のローン費用、残された方々のとりあえずの生活費などに充てたりもできます。

相続の手続きの際に、遺産の分け方が決まらなければ銀行預金を解約して引き出すことができません。保険金のように、とりあえずのお金を手に入れられるというのは、遺族にとってありがたいことですね。

受け取る時のことは考えずに保険の契約をしている方も多いと思います。しかし、受け取り時の税金の取り扱いが全く違うということを理解すると、どのような所得で受け取るのかを見据えて保険を見直すことも、節税に有効というのがお分かりいただけるかと思います。見直した結果、掛け金の節税効果がなくなったり、受け取り時の税金が増えたりしてしまい、「なんて……嘆かわしい!」とならないよう、参考にしてくださいね。