老後に受けとる年金には税金や社会保険料がかかります。また、年金以外の収入があれば、税金や社会保険料がかかるケースもあります。老後の収入のどんなものに税金や社会保険料がかかるのか、また、収入が増えることによる影響について解説していきます。

老後の収入、税金や社会保険料が引かれて手取りは約85.5%になる

老後の公的年金は原則65歳から受けとることになります。まずは、公的年金にかかる税金と社会保険料について知っておきましょう。

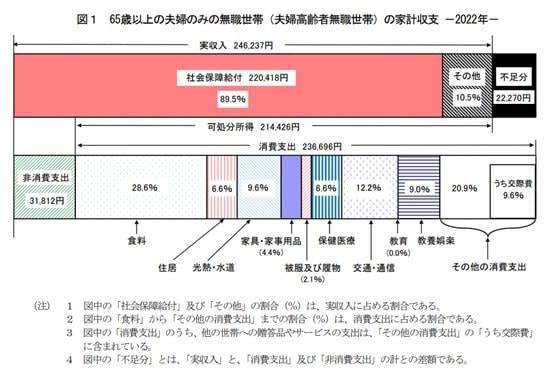

以下の図は「65歳以上の夫婦のみの無職世帯のひと月の家計収支」です。実収入246,237円に対して非消費支出は31,812 円です。非消費支出は税金や社会保険料なので、収入金額に対しての手取り額は約87%になることがわかります。また、実収入の90%ほどが社会保険料給付、つまり公的年金です。50歳以上であれば、年に1回送られてくる「ねんきん定期便」を見て、見込額の約87%を算出すれば手取り額の目安をつけられます。

老後の年金収入にかかる税金や社会保険料の中身は?

年金収入にかかる税金には所得税や住民税があります。所得税は、雑所得の公的年金等に区分され、雑所得以外の所得を含めた合計所得金額に応じて税率が決まります。また、住民税は前年の所得金額に応じて課税される「所得割」と、所得金額に関わらず定額で課税される「均等割」があります。夫婦の場合、所得税・住民税は個々の所得に応じて算出します。

いっぽう、年金収入にかかる社会保険料には健康保険料と介護保険料があります。健康保険料は加入する健康保険によって算出方法が異なります。リタイア後から75歳になるまでは、退職時の健康保険の任意継続、家族の健康保険の被扶養者になる、国民健康保険に加入するなどの3択から自分にベターな加入先を選択することになります。リタイア後の健康保険についてはリタイアする前から保険料の試算などを行い検討しておくことをオススメします。また、介護保険料の算出は自治体によって異なり、65歳以上は世帯や所得に応じて15段階ほどに分かれます。

なお、持ち家であれば固定資産税や都市計画税、マイカーを所有していれば自動車税もかかってきます。

年金以外の税金、社会保険がかかる収入に注意

さて、公的年金以外の収入には税金や社会保険料がかかるものがあります。前掲の図を参照すると実収入の「その他」に当てはまる収入です。いくつか具体例を挙げてみておきましょう。

・確定給付型企業年金や企業型確定拠出年金、個人型確定拠出年金(iDeCo)、国民年金基金、中退共、小規模事業共済などを年金で受け取る

これらは所得税の雑所得の公的年金等に区分されます。公的年金を含め合算した金額から公的年金等控除を差し引くことができます。公的年金等控除額は65歳以上の場合、年金以外の所得と受けとる年金額に応じて異なります。例えば、年間1,000万円以下の所得の場合、公的年金等の受取額が330万円以下であれば公的年金等控除額は110万円です。つまり、公的年金と企業年金など合わせて300万円の収入がある時は雑所得190万円(=300万円-110万円)となります。

・個人年金保険を受け取る

毎年受け取る個人年金は、契約者と受取人が同じ場合、雑所得に区分されます。ただし受取額の全額が課税対象になるわけではありません。払い込んだ保険料など必要経費といわれるものは、受け取る年金額から差し引くことができるので、大きく増税となるケースは稀でしょう。ただし、予定利率が高い時期のいわゆるお宝保険については、それなりの所得になることも想定されるので予め試算しておきましょう。

・不動産投資の家賃収入がある

家賃収入は不動産所得に区分され、所得税・住民税が課税されます。また物件には固定資産税や都市計画税もかかってきますが、これらは経費として家賃収入から差し引くことができます。

以上のように、税金と社会保険料の算出に影響のある収入があるいっぽうで、税金はかかるものの社会保険料には影響がない収入もあります。例えば、銀行預金の利息については原則として20.315%の税金が源泉徴収されますが、国民健康保険料を算出するときの合計所得金額には含まれません。

株式投資などの利益は確定申告の有無によって異なる

最後になりますが、利益が出ている株式や投資信託を売却した場合についてお伝えしておきます。特に損益を通算して確定申告を行うケースは要注意です。税金の還付を受けられるものの、健康保険や介護保険の保険料を算出するときの合計所得金額が増え保険料アップとなる可能性があります。さらに医療や介護のサービスを受けたときの自己負担増への影響も見逃せません。確定申告を行わない特定口座の源泉徴収ありで納税が済んでいる場合は影響ありません。

結局のところ、税金のことだけを考えていると想定外に社会保険料への影響があることを事前に知っておくことが重要なポイントです。また、今のところ、非課税制度のNISAを利用した投資は有用といえます。なぜなら、NISA口座を利用すれば非課税なので確定申告も不要だからです。2024年からは新NISAがスタートするので、上手に利用していきたいところです。