老後の資金不安に追い打ちをかける物価高、「手元のお金が増えたらいいのになぁ~」と、指をくわえて呆けているですって? なんて……嘆かわしい!

身体を動かさず、知識もつけずに、お金は増えないので、まずは支出面の見直しを! 水道光熱費、スマホ代や保険料……いろいろ見直すものはありますが、なかでも後回しにしがちなのが「税金の見直し」です。

税金は自分でどうすることもできない、と思い込んでいる人が大半だと思いますが、税金のルールを正しく理解して、節税方法をくまなくチェックすれば、税金をおさえることができるので、お笑い芸人で本物の税理士である税理士りーなと一緒にポイントを確認していきましょう。

税金を安くする方法があるって本当?

給与収入のみの方は、税金が自動的に計算された上でその金額が給与の支給前に差し引かれて、手取り額のみが支給されます。そのため、「自分で税額がどうにかできると思えない」という方が多いようです。しかし、税金を減らすのは自分次第です。

給与から事前に天引きされる所得税と住民税は、それぞれ違ったプロセス(タイミング)で納付されるのですが、基本的な計算過程は同じです。

所得 - 控除 = 課税される所得

課税される所得 × 税率 = 税額

大まかな流れは、引き算をした残りに税率を掛け算するというもの。所得は給与収入の金額をもとに算式に当てはめて計算されますし、課税される所得の金額により税率は決まっていますので自分ではどうすることもできません。

つまり、自分で税額をコントロールしようとなると、「控除を増やす」という方法があります。会社員の方の節税対策でよく使われる控除としては、次のものが挙げられます。

(1)配偶者・扶養控除

(2)医療費控除

(3)iDeCo

(4)ふるさと納税

全てを理解してフルに活用されている方は「喜ばしい!」ですが、まだやっていないものやよくわからないものがあれば、まだまだ節税の余地があるかもしれません。まずは、正しい知識を確認しましょう。

配偶者・扶養控除

配偶者控除と扶養控除はパートやアルバイトなど、収入金額の少ない家族を養っている場合に受けられる控除です。基本的には38万円の控除が受けられます。

収入が少ないというのは、給与年収103万円と定義されていましたが、現在は扶養控除については変わらず103万円ですが、配偶者控除については給与年収150万円までは38万円控除で、それを超えると少しずつ控除額が減るという特別ルールができています。つまり、配偶者控除は150万円の壁ギリギリで止めようとしなくていい、というようになっています。

また、配偶者に関する控除は、年収1,095万円以上になると減額されて、1,195万円以上なら適用なし、つまり0円になってしまいます。年収が増えたとしても、このボーダーラインに引っかかって、控除が飛んでしまったら、「なんて……嘆かわしい!」ですね。

医療費控除

医療費を年間10万円以上払っていると、10万円を超えた部分が控除として引いてもらえます。年間の医療費が11万円だった場合、1万円が控除される、ということです。ただ、せっかく控除を受けても、少ししか税金が安くならなかった、というお声をよくお聞きします。

そこで、医療費控除を受けるかもしれないという方は、次の点にも注意してください。

・家から病院の往復代 × 通院日数分の交通費を控除として足してもOK

・不妊治療や介護費用、薬局のレシートに書かれた「医薬品」分

これらも医療費控除の対象になりますので、せっかく控除を受けるからには足し忘れが無いように確認してくださいね。

iDeCo(個人型確定拠出年金)

年金のイメージは、と聞くと「本当にもらえるのか?」「十分な金額をもらえるのか不安」と答える方が多い今のご時世、「自分の年金は、自分で用意しておきましょう」という話もよく聞きます。そこで、ピッタリなのがiDeCoです。

iDeCoは毎月決まった掛け金を投資信託などで運用し、60歳以降で受け取ろうという、自分で自分の将来の年金を用意する制度です。このとき、自分の将来のために積み立てた金額がまるまる控除として引けます。

なお、掛け金の最低額は月5,000円から、上限は職場の企業型の年金制度によって変わりますので、会社でご確認ください。

ふるさと納税

言葉はよく知られているのに、まだまだ利用率が低いのがふるさと納税です。令和4年度実績では、所得割という収入に対する税額を納税している人口5,900万人に対して、ふるさと納税の控除を活用している人数は740万人。12.5%という利用率です。

ふるさと納税の仕組みは、まず自分が住んでいる自治体以外へ寄付をして、あとからその寄付額 ― 2,000円を自分が納めるはずだった自治体の住民税から引いてもらえる、という制度です。

この制度が得にお得な理由は、所得控除ではなく、税額が直接控除されるという点です。つまり税率をかける前の控除でなく、税額がダイレクトに減額されるので、節税効果が大きいのです。

寄付した金額と税金が安くなる金額の差額である2,000円が実質負担額になり、2,000円出しただけで色々な返礼品がもらえて「なんて……喜ばしい!」ということです。ただただ住民税を黙って払っているのなら、ふるさと納税を始めてみませんか?

特に節税が有効になるのはどんな人?

控除について解説してきましたが、それでは実際に控除を利用した際に、節税効果が高くなるのは、どんな方でしょう? 答えは、所得が高くて税率が高い方です。

前述の通り、所得から控除を引いて残った「課税される所得」に税率をかけるので、税率が高ければ高いほど、その節税効果は大きいのです。

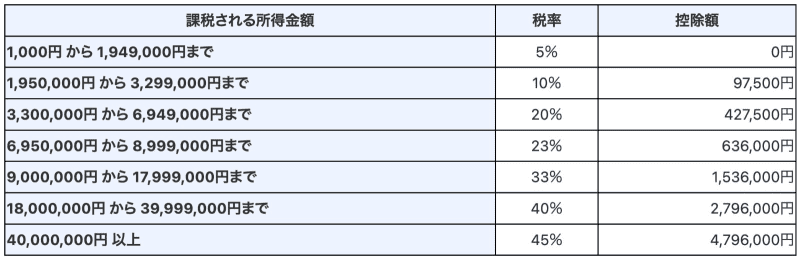

ここで、所得税の税率表をみてみましょう。

画像:国税庁「No.2260 所得税の税率」より引用

一番低い税率は5%から、一番高ければ45%です。住民税率は一律10%なので、これを合わせると、適用される税率は15〜55%とかなりの幅があるということです。

所得税は、課税される所得金額がその境目を超えたところからが税率がUPするという「超過累進税率」という方法で税率が決まっています。同じ「扶養控除38万円が無くなってしまった」というケースでも、低い所得の人は38万円 × 15%なので5万7,000円の税金が、一番税率の高い人は38万円 × 55%なので20万9,000円もの税金が増えるということです。税率の高い方は、特に必死で控除が無くならないように、死守しなくてはいけませんね。

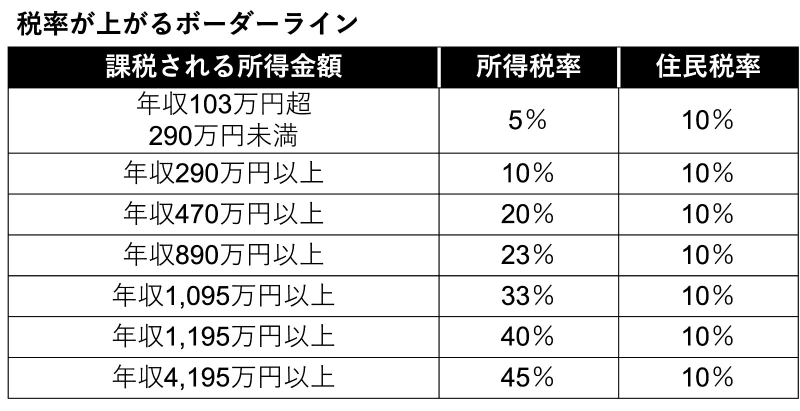

税率が上がるボーダーラインを、総支給金額でおおまかに示してみました。なお、わかりやすくするため社会保険料は一律15%として計算しています。

例えば、年収470万円以上の方なら、控除が増えると控除額 × 30%の節税効果があるということです。年収が高く、税金が高いなと感じていらっしゃる方ほど、控除をしっかり活かして節税してみてくださいね。

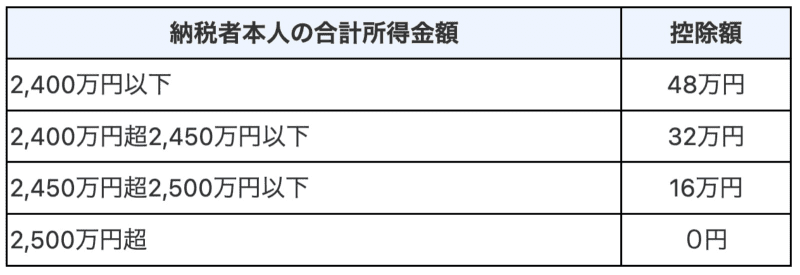

一方、特に税額が大幅に上がってしまう方もいます、それは高所得の方です。所得が高い方には、基礎控除という控除が減額、またはゼロになるというルールになっています。以前は全員が一律同額を受けられるという控除でしたが、現在は所得の金額に応じて段階的に減額されています。

画像:国税庁「No.1199 基礎控除」より引用

世界的に見て、日本の会社員は税金の優遇が大きいと言われていますが、今後は改正が入り、増税傾向が予測されています。

なんて……嘆かわしい!

正しい控除の知識を身につけて、ただ決められた金額を納め続ける生活から脱出しましょう。