ファイナンシャルプランナーの筆者のもとに、パートで58歳の女性が相談にいらっしゃいました。昨年、夫が定年退職となり退職金を住宅ローンの返済にあてたところ、手元にほとんど現金が残らなかったそうです。さらには、退職後に夫が加入していた生命保険を解約したため、老後のお金が不安になったというご相談でした。

夫が去年定年退職となりました。夫の再就職先の給与と私のパート代で今のところは生活に困ってはいませんが、持病もあり体力的に自身のパートがどのくらい続けられるか不安です。

また、夫の退職金が住宅ローンの返済でほとんど手元に残らず、夫に万が一のことがあった時に自分の生活は大丈夫なのか心配です。それというのも、夫が加入していた生命保険を定年退職後に解約してしまったみたいなんです。

今年息子が独立して一人暮らしを始めたため、この機会に老後の生活についてしっかり考えたいと思い、相談しました。

【相談者プロフィール】

・女性、58歳、パート(扶養内)

・家族構成:夫(61歳)、息子(22歳、別居)

【収入】

・年間の手取り収入合計:年間約300万円

・毎月の世帯の手取り金額:約25万円(夫の月収20万円、妻の月収5万円)

・その他の収入(ボーナス、児童手当など):なし

【毎月の支出の内訳】

生活費合計:16万7,500円

(内訳)

・住居費:なし

・食費:5万円

・水道光熱費:2万5,000円

・教育費:なし

・保険料:1万円

・通信費:1万5,000円

・車両費:7,500円

・お小遣い:夫婦それぞれ3万円

【世帯の資産状況】

・現在の貯金総額:200万円

・毎月の貯蓄額:なし

・現在の投資総額:なし

・毎月の投資額:なし

・現在の負債総額:なし

【現在の住宅ローン】

完済済み

【ご希望】

年金は夫婦ともに65歳から受け取る予定

夫は年金が開始となる65歳位からは、仕事を週4日程度に減らしたいと考えている

自身のパートの仕事も可能であれば早めに退職したい

もう少ししたら家のリフォームも必要だと思うのでその資金は確保したい

今回は夫が定年後に万一の事態になった時の妻の公的保障を中心に、セカンドライフのお金について見ていきたいと思います。

公的年金と企業年金で生活はキープ可能

4年後、夫が65歳となったら公的年金が月額約14万円、企業年金が月額約10万円、合計約24万円がひと月の年金受給額となります。働きながら年金が受け取れる「在職老齢年金」の制度を利用できる条件は、年金の基本月額+総報酬月額相当額が48万円以下のため、相談者の夫の希望する働き方でしたら、働きながら年金を満額受給することが可能です。

さらに3年後 、相談者ご本人が65歳になったら公的年金を月額約9万円受給できるので、世帯合計約34万円がひと月の年金収入となります。現在の生活費の合計は約16万7,500円なので、年金開始後に夫婦とも退職となっても、今の生活は送れることになります。

また、相談者自身のパートを退職するタイミングですが、夫の毎月の手取りが約20万円ありますので、もしすぐに退職となっても家計が赤字になることはありません。

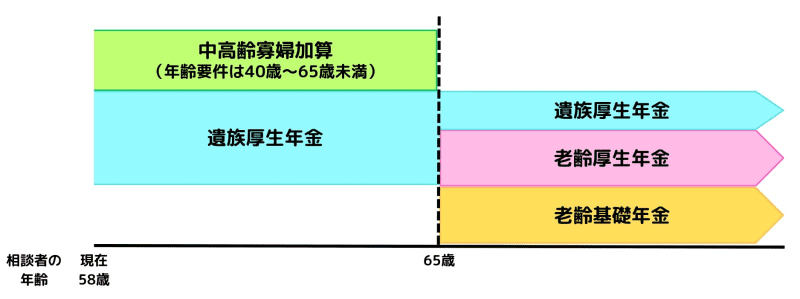

万が一の場合の遺族厚生年金

画像:筆者作成

次に、夫が死亡した場合の妻の保障について見ていきます。

まず相談者の場合、子どもは現在22歳なので遺族基礎年金が受け取れる「18歳到達年度の末日までにある子(障害の状態にある場合は20歳未満)のいる配偶者」にはあてはまらないため、夫が死亡となっても残された妻は遺族基礎年金を受け取ることはできません。

自身の年金が開始となる65歳に達する前に夫が亡くなった場合は、遺族厚生年金に中高齢寡婦加算をプラスした金額を受け取ることになります。

この場合受け取れる遺族厚生年金の年金額は、亡くなった人の老齢厚生年金の報酬比例部分の4分の3の金額です。また、中高齢寡婦加算は65歳になるまでの間、年額59万6,300円ですので、相談者の場合の受給額はあわせて年額約130万円となります。

ちなみに企業年金は受給者が亡くなったあとに、遺族が死亡一時金や年金などを受け取れるかどうかは、制度の種類と規約によって異なります。相談者の夫の場合は、生きている間は終身にわたって年金を受け取ることができますが、死亡後の保障はないタイプのものでした。

自身の老齢年金の受給が開始となったら

相談者が65歳となり、自身の老齢年金の受給が開始となった場合、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。つまり、遺族厚生年金から自分の老齢厚生年金を引いた差額が遺族厚生年金の支給額となります。相談者の場合を試算したところ、差額は年額約39万円となり、自身の老齢年金とあわせて年額約150万円受け取れる計算になります。

相談者自身が65歳に達する前に夫が亡くなった場合、パート代を考慮しなければ遺族厚生年金+中高齢寡婦加算の合計で、月額にすると約10万円が家計の収入となります。また、65歳以降はご自身の老齢年金+遺族厚生年金の約12万円です。

相談者の場合、住宅ローンの返済が完了しているため、配偶者死亡時の生活費を前年の60%と考えて試算しますと、ご希望だった家のリフォーム代もまかなえ、特に問題なくセカンドライフが送れる結果となります。

50代後半からでも資産運用を開始するメリット

今回の相談者は、今後大きなアクシデントがなければ、現状のままでも特に問題なくセカンドライフを送ることができそうでした。しかし、ご自身が将来老人ホームに入る可能性や今後のインフレの加速具合、介護になった場合などを考えると、十分すぎるとは言い切れない面も考えられます。

相談者はこれまで投資経験がありませんでしたが、投資を始める選択肢もご提案しました。相談者は現在、パートで働いてはいるものの、持病があり健康上の不安を抱えています。投資を始めとした資産形成には、自分が働かなくてもお金が働いてくれるというメリットがあります。

年齢的に今さら資産運用しても、というお気持ちもあったようでしたが、現代は女性の半分以上が90歳まで生きると言われています。50代後半~60代で資産形成を始めても、平均余命まで20年超あれば長期・積立・分散投資の様な、リスクを抑えた運用も可能です。

例えば来年から毎月5万円を積立投資にまわし、年3%の複利で計算すると、預貯金で置いておく場合と比べて80歳の時点で500万円以上の差がつく計算になります。来年から新NISAも始まりますので、制度を上手に利用することで、余裕を持ったセカンドライフを送れる可能性が広がりますね。

相談者は当初、不安と不満でいっぱいだった様子でしたが、ライフプランを作成したことで思っていた以上に余裕のある生活を送れることがわかり、「夫と話し合って資産運用も開始したい」と前向きな気持ちになれたようです。また、最後には「毎朝の夫の弁当作りも苦にならなくなりそう」と、笑顔で話していたのが印象的でした。

経済的に余裕を持ったセカンドライフだけでなく、夫婦円満のためにも老後にどのくらいの収入があって、どのくらいのお金が必要なのか、公的な保障も含めて早めに把握しておくことをおすすめします。