EMS(電子機器の受託製造サービス)世界最大手、鴻海精密工業の劉揚偉董事長は14日に開いたオンライン業績説明会で、2023年通年の売上高が前年比で小幅に減少するとの予測を示した。3月と5月の業績説明会では前年と同水準と予測していたが、下方修正した。中でも「パソコン最終製品」と「クラウドネットワーク製品」の予測を引き下げた。

四大製品別の売上高では、パソコン最終製品は従来小幅に成長するとみていたが、小幅に減少すると予測を下方修正した。劉氏によると、パソコン産業の需要減少は下半期(7~12月)も続くとみていることが要因。

クラウドネットワーク製品も従来の前年比横ばいから小幅な減少に引き下げた。劉氏は、人工知能(AI)の応用が広がり、関連するインフラ設備の需要は伸びていると指摘。「特にAIサーバー(の需要)が著しい成長を見せているものの、その他製品の需要は戻っていないため」と説明した。

「コンシューマー・スマート製品」は小幅な減少、「部品・その他製品」は小幅な成長としていた予測を維持した。

劉氏は「現在、世界的な金融引き締めやインフレ、政治的な緊張など不確実性は多くある。引き続き変化を観察し調整する」と説明した。

第3四半期(7~9月)の業績については、第2四半期(4~6月)と比べて成長するものの、前年同期比では小幅に落ち込むと予測した。四大製品別の売上高は、コンシューマー・スマート製品が前四半期比では成長するものの、前年同期比では小幅に落ち込むと予想した。劉氏は、下半期は例年の繁忙期に当たるが、市場の回復の力は依然として観察する必要があるとした。

■低軌道衛星でMSと提携

劉氏は低軌道衛星事業で、米マイクロソフト(MS)と戦略パートナーシップ関係を構築したことを明らかにした。

「鴻海は宇宙のインターネットソリューション構築を目標にしている」と述べ、自動車のインターネット(IoV)やスマートシティー、第5世代(5G)移動通信システムに次ぐ新たな高速通信システム「ビヨンド5G(B5G)」という三つの応用を主軸とし、鴻海のCDMS(デザインと製造の受託サービス)とMSのAzure Spaceの技術を組み合わせていくなどと説明した。低軌道衛星は現在最終テストを行っており、第4四半期(10~12月)に打ち上げを予定しているとした。

電気自動車(EV)事業では「10を超える顧客と20のプロジェクトについて協議を進めている」と説明した。うち二つのプロジェクトは生産を始めており、五つのプロジェクトは契約締結の可能性があるとした。鴻海が開発したスポーツタイプ多目的車(SUV)のEV「モデルC」は予定通り今年第4四半期に量産を始める予定。10月18日に予定している開発技術の説明会「鴻海科技日」でより多くの内容を発表するとした。

半導体事業に関しては、第3世代半導体の材料である炭化ケイ素(SiC)ウエハー工場を昨年末に稼働。車載半導体は、欧米自動車大手ステランティスとの合弁会社が第3四半期末に製品の開発計画を完了させる見通しだとした。

■2Q純利益は前四半期の2.6倍

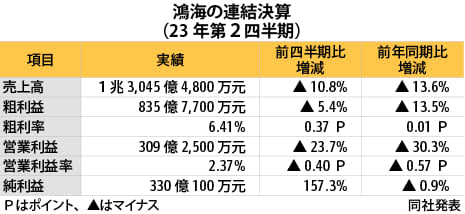

鴻海が14日発表した23年第2四半期の連結決算は、売上高が前年同期比13.6%減の1兆3,045億4,800万台湾元(約5兆9,210億円)、純利益が0.9%減の330億100万元だった。純利益は前四半期の2.6倍となった。

粗利益は前年同期比13.5%、前四半期比5.4%それぞれ減の835億7,700万元。粗利率は6.41%で前年同期比0.01ポイント、前四半期比0.37ポイントそれぞれ上がった。

本業のもうけを表す営業利益は前年同期比30.3%、前四半期比23.7%それぞれ減の309億2,500万元。営業利益率は2.37%で、前年同期比0.57ポイント、前四半期比0.4ポイントそれぞれ下がった。

製品種類別の売上高を見ると、コンシューマー・スマート製品が全体の49%を占めた。クラウドネットワーク製品は25%、パソコン最終製品は20%、部品・その他製品は6%だった。