「フラット35」が、2023年8月の金利を公表しました。最頻金利は年1.72%(借入期間:21年以上35年以下、融資率9割以下の場合)で2ヵ月連続で低下したものの、年0.3%台からという依然低い水準で推移する変動金利型と比較すると、高い水準です。これから住宅ローンを契約される方は、変動金利型の低い金利を活かすプランに一考の価値があるでしょう。

変動金利型を検討するにあたり、知っておきたい変動金利型の利用に注意が必要な人の特徴について解説します。

全期間固定金利型プランで貯蓄ができなくなる

住宅ローンの金利タイプは複数ありますが、変動金利型と固定金利型を比較したときに、目立つのは金利差に紐づく毎月返済額の違いです。

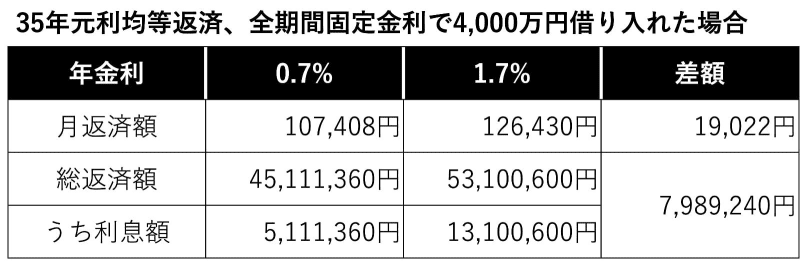

例えば、35年元利均等返済で4,000万円借り入れる場合、適用金利が年0.7%と年1.72%では、毎月の返済額にはおよそ19,000円の差が生まれます。年間では228,000円、総額では約800万円もの差になりますから、とても大きな違いです。

変動金利型と固定金利型の適用金利差の拡大に伴い、このところよくお見受けするのは、固定金利型だと今後家計が赤字になりそうだけれど、変動金利型だとなんとか収入の範囲内で住宅ローンを返済できそう、というケースです。

このような方の場合、もともと貯蓄習慣がなかったり、家計収支がぎりぎりで必要なつみたてが拠出できていなかったりする場合が多いです。

住宅取得後は固定資産税・都市計画税の支払いや火災・地震保険料の支払い、修繕費など、あらたに必要になるお金もいくつかありますし、水道光熱費などの生活費も増えるケースは多いです。くわえて変動金利型は金利上昇リスクを金融機関が引き受けない分、金利が低くなっていますから、適用金利上昇に伴う返済額増加に備える家計の対策が必要です。

当面の毎月返済額だけではなく、今後のもろもろの費用を見通した慎重なマイホームプランの再検討が必要です。

60歳時点の残債が1,000万円超

住宅ローンを組む場合、後から返済期間を伸ばすことはできませんから、返済期間を短くしすぎない、というのは基本になります。ただこのところは毎月の返済負担を重視した結果、返済期間が伸び、60歳時点で1,000万円超の住宅ローン残高が残る方も目立ちます。

こういったプランの場合、定年退職後も返済が続くケースは多く、完済予定が70歳を超えるケースも散見されます。繰り上げ返済を前提としている方は少なくありませんが、繰り上げ返済には不都合もありますし、実際に繰り上げ返済を実行できる方は多くありません。金利上昇時、毎月の返済額が上がる可能性のある変動金利型のプランなら、一般的に65歳前後で収入が下がる中、返済計画終期の返済難易度はあがります。

変動金利型住宅ローンには、金利が上昇し続けた場合、未払い利息が発生して一括返済しなければいけないかもしれないという懸念点もあります。

家計収支をまったく把握していない

金利の行方は誰にもわからないものの、現状の変動金利型と全期間固定金利の金利差は大きく、今後の金利上昇を想定しても利息負担額を全期間固定金利よりも減らせることが期待されます。ただし、変動金利型住宅ローンは返済が長期にわたる一方で、適用金利が変化するため、変動金利型住宅ローンは利払いを先送りしているにすぎません。

例えば当初4,000万円借入を行った場合(元利均等返済・35年返済)、最初の10年間の金利は年0.7%で変わらなかったものの、その後、毎年0.2%ずつ金利が上昇し、最終的に年金利3%となった場合、毎月の返済額はおよそ131,000円になります。当初の毎月返済額は107,000円程度ですから、元金は減り続けているにも関わらず、24,000円程度毎月返済額が増加することとなります。

実際に利息負担を減らせるメリットを享受するためには、全期間固定金利を想定した場合の差額を着実に資産形成に回していく必要があります。そのためには借りすぎないことはもちろん、家計管理がカギとなります。

変動金利型に注意が必要な方の特徴を3つ挙げ、解説しました。いずれかに当てはまる場合は変動金利型利用には注意が必要ということです。ただ、例えば生涯世帯収入を増やしたり、支出を見直したり、教育プランを見直したり、借入額を減らしたり、なんらかの対策をたてることで、変動金利型を安心して活用できるようになるケースもあります。

変動金利は低い金利が魅力的ですが、固定金利との間になぜ金利差が生じているのか、といえば目先では金利が動かないことが想定されるものの、10年程度の長期では金利上昇が見込まれているからということになります。変動金利型のみの試算は、借りすぎを助長するような節も見受けられます。全期間固定金利型の金利も照らし合わせながら、本当に無理のないマイホーム取得プランを考えていきましょう。