読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳、共働き4人家族の女性。中古マンションを購入したけれど、利便性が悪く住み替えを考えていますが、教育費も含めいくら貯めたらいいかわからないと言います。FPの横田健一氏がお答えします。

4人家族の共働きで、フルタイムで働いています。

3年前に子どもの環境を考えて中古マンションを購入しましたが、利便性が悪いため、教育費が落ち着いたら出来れば住み替えをしたいと思っています。築17年であり売却しようとしている時期は築30年ほど経ってしまうため、売却できるのかも不安です。ちなみに自転車で15分に最寄り駅、バス停はマンションから徒歩5分にあります。

また2人の子どもの教育費も貯めていまして、住み替えと並行していくらくらい貯めておいたらいいか漠然としています。児童手当は使わず貯金しており、別で2年前からジュニアNISAで満額投資しています。よろしくお願いします。

【相談者プロフィール】

・女性、38歳、公務員(看護師) ・配偶者:38歳、会社員 ・子ども: 4歳、8歳

・お住まい:神奈川、持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:53万円(夫26万円、妻28万円)※編集部注 相談文ママ

・年間の世帯の手取りボーナス額:220万円

・給与・事業収入以外の収入:児童手当月額2万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:10万7,000円

・食費:8万円

・水道光熱費:1万5,000円

・教育費:2万4,000円

・保険料:8,000円

・通信費:2,000円

・車両費:2万5,000円(維持費以外に車買い替え積立含む)

・お小遣い:二人で6万円

【資産状況】

・毎月の貯蓄額:4万円

・ボーナスからの年間貯蓄額:150万円

・現在の貯蓄総額:940万円

・毎月の投資額:20万円

・現在の投資総額:1,180万円

・現在の負債総額:住宅ローン残債2,200万円(物件購入額2,800万円、借入額2,730万円、金利0.8%、返済期間35年)

【その他】

・老後資金:公的年金二人で26万円、退職金夫なし 妻有退職金額不明

・子供の進路:中学まで公立、高校で私立または公立、大学まで。

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

教育費が落ち着いたタイミングでの住替えを検討しているものの、古くなったマンションは売却できるのか、教育費はどのくらい必要になるか、というご相談ですね。まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」していきたいと思います。

なお、入力していただいた情報だけですと、一部詳細が不明な箇所がありますので、妥当だと思われる一定の前提をおいた上で試算しました。

退職するまでは黒字が続く

ご夫婦ともに60歳まで現在の収入水準でお仕事を継続され、退職金はなし、という前提でシミュレーションをしてみましょう。

シミュレーションの前提は次のようになります。

◆ご相談者さま、配偶者様ともに、現在の手取り収入(昇給は考慮せず)で60歳までお仕事を継続。退職金はお二人ともゼロと仮定

◆60歳以降、65歳で公的年金(手取りで年間280万円と仮定)の受給が開始されるまでは収入ゼロと仮定

◆生活費も現在の水準が継続(インフレは考慮せず)すると仮定

◆お子様の教育費は、中学まで公立、高校は私立、大学は私立理系とし、平均的な教育費を仮定

◆マイホーム(不動産)の評価額は年率2%で下落していくと仮定

◆60歳までは年間240万円を投資にまわし、投資の運用利回りは4%と仮定。その他の家計収支黒字部分はすべて預貯金にまわすと仮定

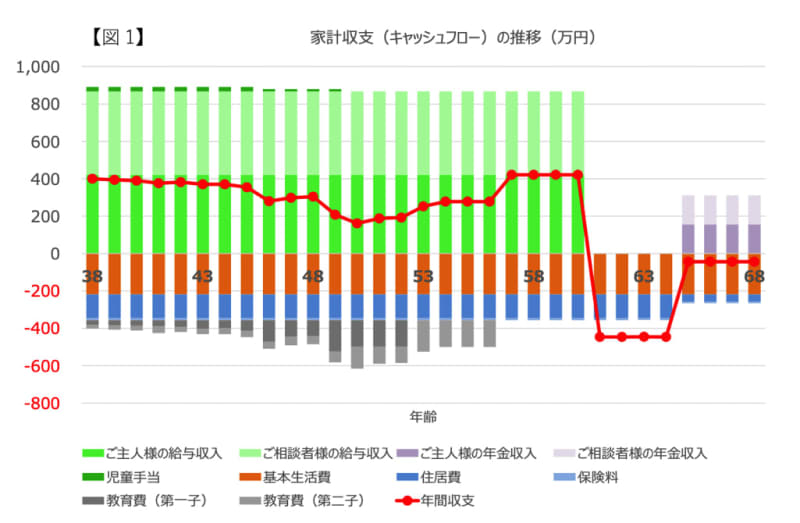

この前提で今後30年間の収支を計算すると【図1】のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが年間収支(=収入―支出)となっています。

現在は手取り収入の半分程度に生活費を抑えられているため、年間400万円程度の黒字になっています。今後、お子様が高校生、大学生の時期には教育費が増加する見込みですが、それでも家計としては年間160万円以上の黒字が見込まれます。

60歳で定年退職されてからは収入をゼロと仮定していますので年間収支は生活費分が赤字となりますが、65歳で公的年金を受け取り始めると、赤字は75万円程度まで低下します。住宅ローンの返済は予定通り進むと63歳時点で完済となりますので、その分も赤字縮小に大きく寄与します。

60歳時点での金融資産は1億4000万円以上に

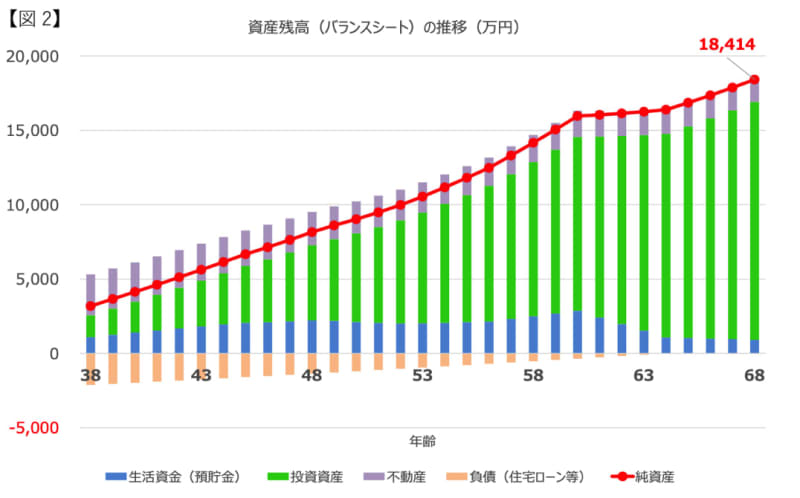

この家計収支を前提とすると、資産の推移は【図2】のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

家計収支としてはご定年までは黒字が継続する見込みであることから、資産形成が進んでいくと期待されます。60歳時点での金融資産は1億4,000万円を超える見込みとなりますので、ご定年後、公的年金を受け取り始めるまでに収入がなかったとしても、特に困ることはないと思われます。

大学までの教育費はいくらかかる?

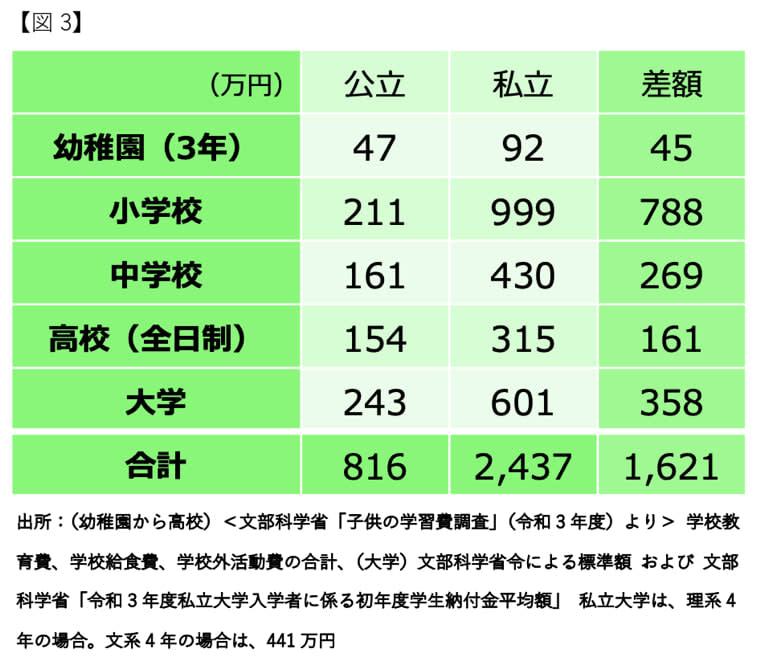

シミュレーションでは、中学までは公立、高校は私立、大学は私立理系として計算していますが、それぞれ具体的には【図3】のような金額になります。

大学で私立は理系4年間での合計金額で、文系の場合は4年間で441万円となります。

これはあくまで平均値ですから、実際の進学先によって、また大学では自宅通学か下宿かによっても金額は大きく変わってきますので、大まかな目安として考えていただければと思います。

住み替えは13年後まで待つべきか?

ここまで確認させていただいたように、現在の家計の状況を前提とすると、将来的には資産形成が進み、お金の面では十分な余力が生まれる可能性が高いと考えられます。

現在はお子様の環境を考えて、利便性の良い場所への住み替えは13年後くらいにということですが、そこまで待つ必要はありますでしょうか。利便性が悪いと感じながら今後13年間暮らしていくのか、早めに住み替えてしまって快適な生活を送っていくのか、しっかりと検討されることをおすすめします。

住み替え先の予算にもよりますが、現在は大きな黒字ですから、住宅への支出を少し引き上げたとしても、長期的にはそれほど大きな影響はないかと思います。人生は一度しかありません。金額的に可能かどうかも含めて、早めに住み替えることを検討してみてはいかがでしょうか。

今回のポイントは3点

以上、ポイントをまとめますと以下のようになります。

◆現在の家計収支、資産残高を前提とすると、今後は資産形成が順調に進むことが見込まれますので、将来的にお金の面で困ることはないと思われます。

◆お子様の教育費については、現在の生活水準が大きく変わらない限り、収入の範囲内で対応していくことが可能だと思われます。公立、私立でどのくらい金額が変わってくるのか、概算金額を確認しておきましょう。

◆13年くらい先に予定されている住み替えについては、早めに実行することを検討されてはいかがでしょうか。

ご参考としていただけましたら幸いです。