冷蔵庫や洗濯機、掃除機といった家電の国産化に初めて成功し、世に送り出してきた東芝。その東芝が2023年12月20日、株式市場から退場することになりました。東芝株は上場廃止となり、基本的に売買ができなくなります。いったい、東芝に何が起きたのでしょうか。

これまで、東芝のほかにも上場廃止となった企業は少なくありません。今回は、「上場廃止」に焦点を当て、上場廃止となった企業がその後どうなるかを中心に述べたいと思います。

東芝は74年間の上場の歴史に幕引き

1949年5月の新規上場から74年。東芝が株式市場の表舞台から姿を消すことになりました。直接的な要因は、投資ファンド・日本産業パートナーズ(JIP)を中心とした国内企業勢による買収。国内企業勢には、オリックスや中部電力、三井住友銀行など、著名企業がズラリと並びます。これらの国内企業勢が合わせて2兆円程度を出資。東芝を完全子会社化し、東芝は74年余りの株式上場の歴史に幕を下ろします。

上場廃止と聞くと、「あの会社って倒産したのか」「名前は知っているけど経営が厳しかったんだな」など、何となくネガティブなイメージを持たれる方がいるかもしれません。たしかに、過去には倒産によって上場廃止を余儀なくされた企業もあります。リーマン・ショックが起きた2008年は、79件の上場廃止のうち倒産を理由としたものが33社。半分近くが倒産によって上場廃止に追い込まれたことになります。

入るものあれば出ていくものあり。2014年から2023年までの10年間、940社以上の企業がIPOを果たした一方で、601社が東京証券取引所から上場廃止となりました。しかし、倒産はあくまで上場廃止の理由の1つに過ぎません。たとえば、東証において2023年に上場廃止となったのは61社。その中で、倒産が理由のケースはゼロ。また、2022年はバイオベンチャーであるテラの1件のみでした。未曽有の金融危機であるリーマン・ショックなどの特殊な事情を除くと、倒産によって上場廃止となるケースはごくわずかです。

東芝が上場廃止に踏み切った理由を簡単に述べましょう。業績の低迷を背景に行なった2017年の増資によって、株主として経営に対してさまざまな提案を行なう、いわゆる「モノ言う株主」が東芝の大株主に浮上しました。モノ言う株主は、2015年に発覚した東芝の不正会計を問題視し、ガバナンス(企業統治)の厳格化やコンプライアンス強化に向けた提案を行なってきました。これによって東芝の経営の自由度が下がり、思い切った経営再建がしづらくなると東芝側は考えました。株式の公開を止める(非公開化する)ことで、経営の意思決定をスムーズにさせる狙いがあるわけです。

もちろん、東芝の業績が低迷したのは、東芝側に原因があります。低迷の主因は、2006年に行なった米国の原発大手ウエスチングハウスの買収です。負債を含めると、支払総額は79億ドル(当時のドル/円レートで9000億円超)。原発大手の買収は、まさに社運をかけた一大プロジェクトでした。しかし、その社運をかけた買収は大コケ。2018年には、買ったウエスチングハウスをわずか1ドルで売却することになります。この買収の失敗が、今回の上場廃止のきっかけになったのはたしかでしょう。

完全子会社化によって上場廃止になるケースが増加

株式の公開を止め、上場廃止となる理由はいくつかあります。まずは、経営不振などによる破綻。破綻すると、その会社が発行していた株券は基本的に価値がなくなるため、株式市場でも株価は最低価格の「1円」まっしぐらです。「基本的に」とした理由は、上場廃止後も一定の価値を保ち、再建した後の再上場によって、その価値が跳ね上がる可能性が「ゼロではない」ため。ただ、やはり破綻してしまうと株券は紙切れ(いまは株券が電子化されているため厳密には「紙切れ」ではありません)になってしまうと考えるべきでしょう。

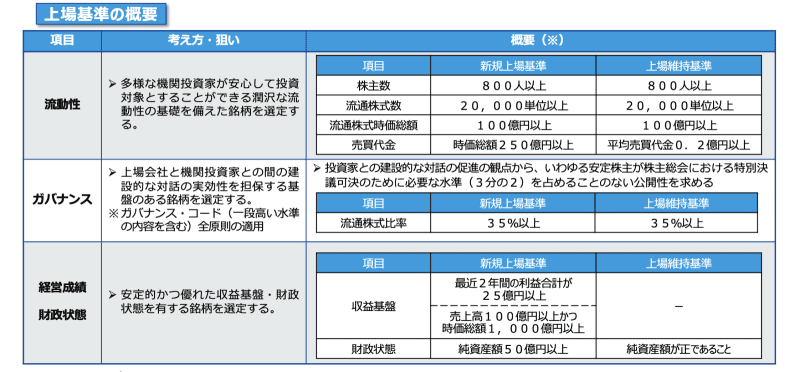

では、ほかにどんな理由で上場廃止となる企業が多いのでしょうか。実は、上場廃止のほとんどは「完全子会社化」や「株式譲渡」、「株式併合」によるもの。東芝の上場廃止も、「完全子会社化」です。「完全子会社化」、「株式譲渡」、「株式併合」といっても、あまりピンと来ないかもしれません。「完全子会社化」は、文字通り親会社が上場子会社の株式の100%を保有すること。東証は新規に上場する、あるいは上場を維持するための基準「上場基準※」を定めていますが、1つの会社が発行した株式の全てを保有すると、その上場基準に抵触します。そのため、上場廃止となるわけです。

たとえば、東証プライム市場(旧東証一部)の上場基準は、「株主数が800人以上」、「1日の市場での売買代金の平均が0.2億円以上」、「流通株式数(上場株式数から主要株主や会社役員、金融機関が保有する株式などを差し引いたもの)が100億円以上」など。東芝のケースでは、おもにこの「流通株式」の基準に抵触することになります。その他、「株式譲渡」や「株式併合」についても、それらを行なった結果、上場を維持するための基準を満たせなくなり、必然的に上場廃止となるわけです。

画像:日本取引所グループ「各新市場区分の上場基準」

昨今、東証の市場改革などによって、親会社と子会社が同時に上場する「親子上場」が減少しています。この過程で、子会社が上場廃止となるケースが続出しているのです。

上場中に市場で売却するのが無難

気になるのは、上場廃止後に会社や株券がどうなるのかということ。これについては、上場廃止となった理由によって内容が変わります。理由が「破綻」だと、前述したように、基本的に株券の価値はなくなるため、上場廃止になる前に市場で売却することになります。そのため、破綻が発覚した時点で売りが押し寄せ、株価が1円に近付くわけです。

一方、「完全子会社化」など会社が破綻したわけではないのに上場廃止となるケースでは、まだ上場している段階で、親会社などがその株をTOB(株式の公開買い付け)によって買い集めようとします。TOBされる際は、その株をいくらで買い取るかという「買い付け価格」が設定(多くの場合は、TOB発表前の株価に対して1~2割、上乗せされた価格になります)されるので、株主はそのTOB価格で売却に応じるか、もしくは上場廃止になる前に、市場で売却することになるでしょう。なお、TOBに応じず持ち続けようとした場合、TOB実施側によって強制的にその株式を買い取られる可能性があります。

また、上場廃止となった株式は、売りたくても、もう上場していないわけですから、市場で売却することができません。その株式を管理している信託銀行などの「株主名簿管理人」を通して売却することになります。しかし、上場中であれば数クリックで売却できるのに対し、上場廃止後は株主名簿管理人との間で手続きが必要になったり、確定申告時に損益通算(その年の利益と損失を通算して申告すること)ができなくなったりするなど、面倒なことになります。よほど深い事情がない限り、上場廃止が決定した時は、上場している間に売却したほうが無難でしょう。