読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、余裕資金でもっと積極的に投資をしたいという31歳の共働き主婦。注意点や投資方法を知りたいといいますが……。FPの横田健一氏がお答えします。

夫婦共働き、子どもはいません。余裕資金が貯まってきたので、投資を考えています。

現在、妻の給与は天引き(家賃、確定拠出年金)を除いて、すべて貯蓄にまわしています。昨年から勤務先で財形貯蓄と持ち株を始め、日本株を約100万円保有しました。

今年から夫婦ふたりで、つみたてNISAで米国株投資信託への投資を始める予定です(年間80万円ほど)。夫は昨年、個人資産を元に少額でFXを実践し、今年は家計(資金50~100万円程度を想定)での運用も考えているようです。また、夫の確定拠出年金の自己負担額(年間30万円)を増やす予定のため、流動性の高い預金は少なくなる予定です。

これから子どもも欲しいので、無理のない範囲でとは思いますが、できれば積極的に投資していきたいと思っています。投資の注意点やおすすめの投資方法などがあれば、ご教示いただけないでしょうか。

〈相談者プロフィール〉

・女性、31歳、既婚(夫:28歳、会社員)、子どもなし

・職業:会社員

・居住形態:社宅

・毎月の手取り金額:45~50万円

(夫:28~32万円、妻:17~18万円※給与天引き後)

・年間の手取りボーナス額:220万円

・毎月の世帯の支出目安:27万円

【支出の内訳】

・住居費:2.4万円(給与天引き)

・食費:4万円

・水道光熱費:1.2万円

・教育費:なし

・保険料:2.8万円(うち貯蓄型2万円、0.8万円は給与天引き)

・通信費:1.2万円

・車両費:2万円

・お小遣い:6万円

・その他:7万円(車両保険、税金、帰省費など)

【資産状況】

・毎月の貯蓄額:18万円

・年間ボーナスからの貯蓄額:110万円

・現在の貯蓄総額:1180万円

(普通預金800万円、定期270万円、財形110万円)

・現在の投資総額:417万円

(日本株100万円、投資信託5万円、持ち株12万円、妻の確定拠出年金200万円、夫の確定拠出年金100万円)

・現在の負債総額:なし

横田:ご相談いただきましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

手元にある余裕資金を活用してもう少し積極的に投資を行っていきたい、というご相談ですね。

まずは手元のお金を4つに整理

現在お持ちの金融資産は、貯蓄総額1180万円、投資総額417万円の合計1597万円となっています。まずは、お金を次の4つに分けて整理してみましょう。

1.ふだん使うお金(日常生活費として、1.5ヶ月程度の生活費)

2.とっておくお金(生活防衛資金として、1年程度の生活費)

3.もうすぐ使うお金(ライフイベント準備金)

4.老後に使うお金(老後資金として、上記3つにあてはまらないお金)

ご相談者様の生活費は月額27万円、将来的にはお子さんが欲しいものの、現時点で明確になっているライフイベントはなさそうですので、次のような形で整理できるかと思います(1万円未満切り捨て)。

1.ふだん使うお金:40万円(27万円✕1.5ヶ月)

2.とっておくお金:324万円(27万円✕12ヶ月)

3.もうすぐ使うお金:0万円

4.老後に使うお金:1232万円

投資にまわすのは「老後に使うお金」、リスクを調節して

そして、投資にまわすのは基本的に老後に使うお金と考えていますので、現在は次のような内訳になっていると考えることができます。

<老後に使うお金:1232万円>

安全資産(無リスク資産):815万円

運用資産(リスク資産):417万円

つまり、老後に使うお金のうち、約34%をリスク資産で運用しているというわけです。もう少し積極的にということでしたら、この割合を例えば50%などと少し引き上げてみてはいかがでしょうか。

このような形で整理しながら、リスク量を調節していっていただければと思います。

お金について整理できたところで、投資をしていくにあたっての注意点からご説明させていただきます。

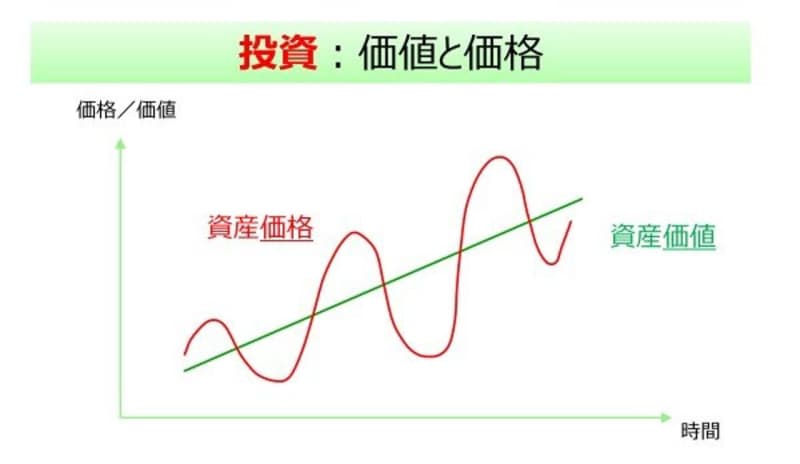

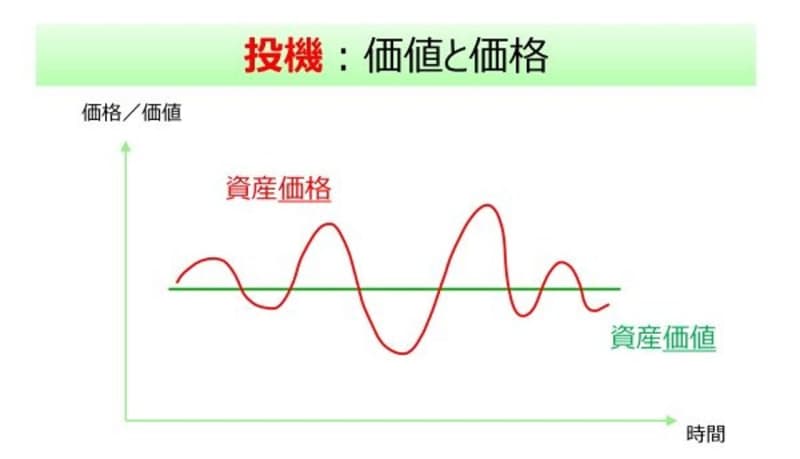

「投資」と「投機」の違いをしっかり理解して

筆者が考える投資とは、投資対象資産が何らかの価値を生み出し続けるものにお金を投じ、その結果、長期的には資産価値が積み上がっていくことで投資家としてリターンを得ることができるもの、と考えています。

図にすると次のようなイメージで、具体的な資産としては株式や不動産が代表的なものになります。

一方、筆者が考える投機とは、対象資産が何ら価値を生み出すことはないものにお金を投じ、価格の変動に応じて売買を繰り返すような行為だと考えています。次の図のようなイメージです。

具体的な資産としては、貴金属や原油といったコモディティと呼ばれるものが代表的です。

どちらの場合も、資産価格は資産価値のまわりを行ったり来たりと変動するのですが、資産価値が年に数パーセントであっても右肩上がりに積み上がっていくものと、一切変わらないものという違いがあります。この違いは、10年、20年もしくはもっと長期の時間で考えると大きな差となってきます。

現在取り組まれている投資の中では、株式を対象にした投資信託(つみたてNISAや確定拠出年金)が投資であり、FXは投機に近いものと考えられます。

おすすめは長期・分散・積立投資でじっくり、しっかり

今後、長期的に資産形成されていくことを考えると、おすすめは長期・分散・積立投資です。

具体的には、世界の株式に幅広く分散投資できるインデックスファンドを中心に保有していくことをおすすめします。現在は、日本株式や米国株投資信託が中心になっているようですので、より幅広く先進国や新興国に分散投資していくことを意識されるとよいかと思います。

最近は、先進国や新興国を含む世界株式に1本で分散投資ができ、運用管理費用が非常に低い(0.1%程度)インデックスファンドが登場していますので、そういったファンドをコアとして選びつつ、ご自身のお考えに沿って追加的に米国株式や日本株式の割合を調整してみてはいかがでしょうか。

以上、ポイントをまとめますと以下のようになります。

1.お金を4つに分けて整理した上で、運用資産にどのくらいまわしていくか、考えていきましょう。

2.投資と投機の違いを理解して、投資対象として適切な資産にお金を投じていきましょう。

3.具体的な投資対象としては世界の株式に幅広く分散投資できるインデックスファンドを中心に、長期・分散・積立投資というスタイルがおすすめです。