前回の記事「働かなければ老後破綻!?私たちが“生涯現役”を迫られる理由」では、定年後、年金が受給できるようになった後は、世帯で月10数万円、つまりは夫婦二人世帯を仮定して夫婦それぞれ月10万円弱を稼げれば、高齢期に貯金を積み立てながら十分に豊かな生活ができると説明をしました。

拙著「統計で考える働き方の未来―高齢者が働き続ける国へ」(ちくま新書)でも言及しているように、将来、少子高齢化で経済や財政が厳しい状況に追い込まれたとしても、定年前の負荷が高い仕事を生涯続けるような世の中にはならないと予想されるのです。

とはいっても、定年前の人にとって、将来月10万円の仕事で本当にやっていけるのか不安に思う人も少なくないと思います。本稿では、総務省「家計調査」を用いて、年齢階層別の家計収支をより詳細に分析し、定年前に何をしておけばよいのかを解説します。

65歳で退職し無職になると家計はどうなる?

今回は、二人以上世帯で世帯主の方が65歳まで仕事を続け、65歳以降無職になるという前提で家計の収支を見ていきましょう。コロナ禍の影響が出る前の2019年のデータで検証します。ちなみに、二人以上世帯というのは単身世帯を除いた世帯のことで、夫婦二人世帯や夫婦二人に子供がいる世帯、さらに二世帯同居世帯なども入ります。

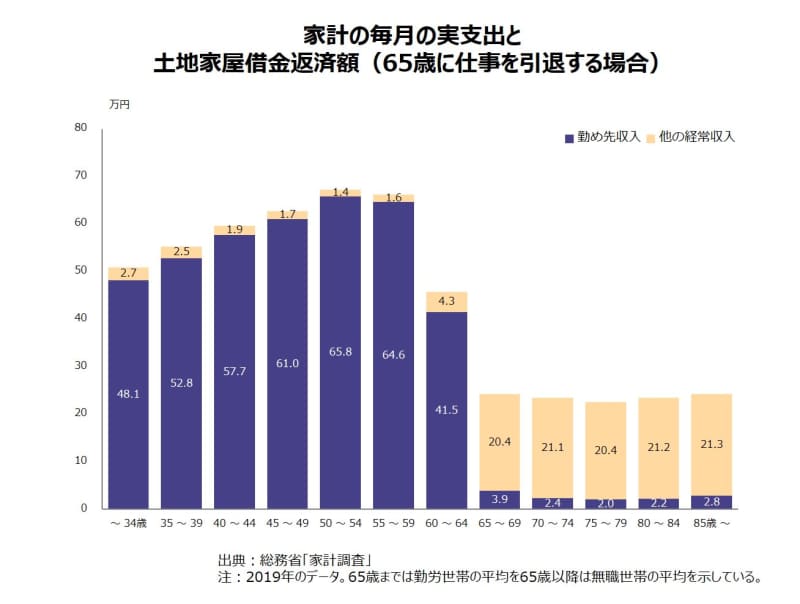

まずは支出面の分析を行います。家計調査の実支出は、消費支出と非消費支出に分けられます。消費支出の年齢階層別の内訳を見ると、30代から40代、50代と支出の増加が続きます。そして、消費支出のピークは50代前半の36.4万円。50代後半も36.1万円ですが、そこから急激に減少します。60代前半で31.2万円、60代後半で27.1万円まで下がります。

さらに、非消費支出はもっと変化が激しくなります。費消費支出とは税金や社会保険料など消費者の自由にならない消費のことです。非消費支出は50代後半で14.2万円なのですが、60代前半で8.8万円、60代後半で3.7万円まで急激に下がります。高齢になれば勤労収入が減るのでそれに伴って所得税が大幅に減額になり、年金保険料を支払う側からもらう側になります。

定年後、住宅ローンの支出は減少

一方、家計調査上は、住宅ローンの返済金は実支出に含まれません。住宅ローンの返済金は土地や家屋などの資産に回るので、厳密には消費とは呼べないからです。

ただし、国民経済計算(GDP)上は、持ち家で家賃の支払いがなくとも帰属家賃が発生するとみなされます。このように住宅は減価償却を踏まえると、自動車などと同じく消費として扱うこともできるので、前出のグラフ「家計の毎月の実支出と土地家屋借金返済額(65歳に引退する場合)」では消費支出に上乗せして表記しています。

この土地家屋借金返済額も40代から50代前半では5万円前後で推移しています。住宅に関しては、借家住まいの人もいますし、もともと持ち家を持っている人もいますし、住宅を自ら取得して住宅ローンを支払っている人もいます。そのため、平均するとこのような額になりますが、家計の支出に占めるウエイトは概ね大きいといえます。

そして、この住宅に関する負担額も定年後は大きく下がります。60代前半で1.6万円、60代後半には0.3万円に下がります。この年齢にまでなると多くの人が住宅ローンを払い終えるからです。なお、高齢になっても住宅ローンを払い続ける人もいるのですが、そういう人は勤労を続けるため、本稿で用いる65歳で退職している人を想定したデータでは65歳以降の土地家屋借金返済額はやや少なめに出ている可能性があります。

定年後に支出は大きく減る

高齢になると支出額が減少することは多くの人がぼんやりと認識していると思います。しかし、実際にこれほどまでに支出が減るということを多くの人はあまり認識していないのではないでしょうか。40代や50代で現在の支出水準がこれからも続いていくような感覚を持ち、将来への不安を募らせる人も少なくありません。

しかし、現実はそうではないのです。定年を過ぎれば、子ども自立して教育費がかからなくなり、住宅ローンも完済が見えてきて支出額が減る世帯も多くあります。特に、多くの定年前の就業者が悩まされている税金や社会保険料などの非消費支出から解放される影響は大きいといえます。

消費税など間接税は生涯支払い続けなければなりませんが、税制や社会保険制度は人生の前半に莫大な額を支払わされる代わりに、人生の後半には家計の大きな味方になってくれます。

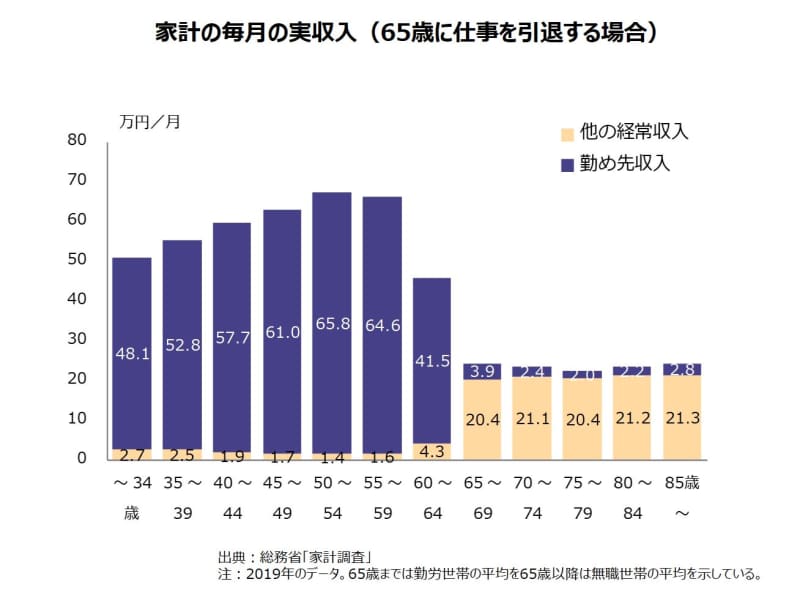

これは収入面のデータをみてもわかります。家計調査上の他の経常収入(その大半が社会保険料給付)は、退職後は平均20万円ほどの受給額になります。ちなみに、65歳以降に勤め先収入が数万円あるのは、配偶者や同居している子どもが稼いでくれる世帯があるからです。

定年前に行っておくとよいことは?

今回は定年後の家計収支を見ていきました。定年前の人にとって最も重要なことは、自身の生涯のライフサイクルの中で家計の支出額がどのように推移していくかをしっかりイメージすることです。そして、そのうえで定年前に生涯にわたって家計を維持するために何をすべきか考えてみましょう。

これらのデータをみたときに、定年前に行っておくとよいことがいくつか見えてきます。

まずは、年金保険料をしっかり納付することです。高齢期の家計の収支を分析したとき、中核にあるのはやはり公的年金給付になります。少子高齢化の中、公的年金制度は信用できないという意見もありますがそれは正しくありません。将来の年金受給権が過去の年金の支払い実績に応じて決まる以上、しっかりと公的年金保険料を支払うことが、高齢期の家計を維持していく上で最も基本的な対策になります。

そのうえで必要なこととして、私的年金も手段としてあります。特に、自営業など公的年金だけでは不安がある人は私的年金に加入することを考えてもよいと思います。

次に、住宅を取得しておくことも重要です。生涯借家という選択肢自体を否定するわけではありませんが、高齢期に家賃負担があるとたちまち家計は逼迫します。定年前に住宅ローンを支払いきるくらいの計画で住宅を取得しておけば、高齢期の生活に安心できます。

そして最後に、無理なく働き続けることです。定年後は、40代や50代の時と違って無理をして限界まで働く必要はありません。自宅から近いコンビニの販売員や飲食店の接客業など、未経験でも始めやすい仕事は様々あります。たとえ小さな仕事でも、目の前に人の役に立つ仕事はたくさんあるのです。特別な専門性を要する仕事が、人の役に立つ良い仕事であるとは限りません。

また、地域のシルバー人材センターには高齢期に就業できる様々な仕事情報があります。働く日数や得られる収入に限りがありますが、他の仕事と組み合わせるなど、生活状況に応じて活用してもよいでしょう。

老後は、負荷をかけすぎず、月数十時間でもいいので、無理なく続けられる仕事を念頭におきながら生涯のキャリアを描いていけばいいのです。