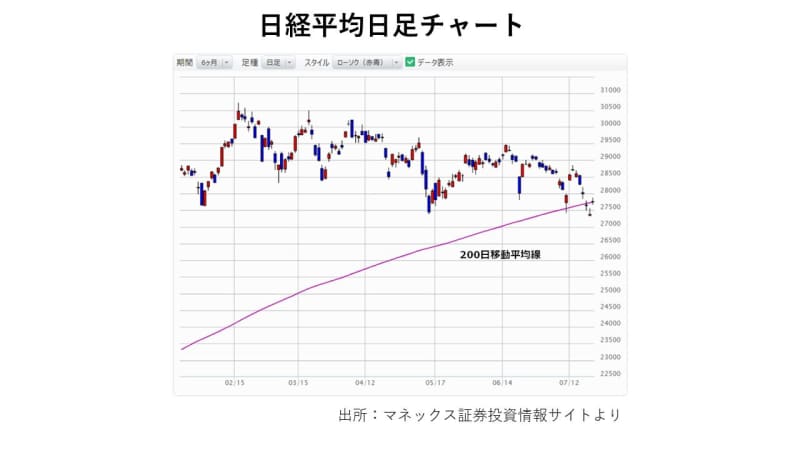

日経平均は本稿執筆時点の20日まで5日続落と冴えない展開が続いています。20日の日経平均は、前日のNYダウ平均が新型コロナウイルスのデルタ型の世界的な感染拡大懸念で700ドル超の下げとなったことを受けて、前日比264円安の2万7,388円と終値ベースで1月6日以来、約半年ぶりの安値に沈みました。

もう7月も下旬で今年の後半戦に入っていますが、この半年の上昇分をすべて吐き出し年初の水準に逆戻りした格好です。盛り上がりを欠いたまま開幕を迎える五輪同様、まったく高揚感がないどころか、この日本株相場の動きには虚しさを覚えるばかりです。

日経平均だけで日本株を判断するなかれ

日経平均は週初の下げでちょうど200日移動平均の水準まで売られましたが、20日にはその水準をあっさり割り込みました。ところが同じ日本株の代表的な指数である東証株価指数(TOPIX)を見ると200日移動平均まではまだかなりの開きがあります。TOPIXは5月のCPIショックで急落したときにつけた安値を切っておらず、1,900ポイント絡みの水準で下値を固めつつあるように見えます。

日経平均がTOPIXに比べて大きく下押ししているのは、指数への寄与度が大きいファーストリテイリング、ソフトバンクグループ、TDKなど値が株の下落率が大きいことが響いています。他方でトヨタ自動車、日立製作所、キーエンス、リクルートなど日本を代表する時価総額上位銘柄の一角はほぼ高値圏にあります。

ジャスダック平均や東証2部指数も堅調です。日経平均だけを見て、「日本株が弱い」というのはミスリーディングな一面もあります。株式は常に「森(指数)」と「木(個別銘柄)」の両者を見ることに加え、いろいろな「森」の捉え方をすることが肝要だと言えます。

日本株の悪材料は出尽くしたか

冒頭で日経平均は冴えない展開と述べましたが、それでも相場はまだ冷静さを保っている一端を垣間見せてくれました。NYダウ平均の下落に連れ安は免れなかったものの、ダウが700ドル超の下落ですから20日の日経平均は2万7,000円割れも覚悟した方もいたでしょう。

しかし、日経平均は先行して下げていただけに、NYダウの下げにまともに連れ安するのはあまりにも合理的ではありません。20日の終値が264円安と1%程度の下落率でとどまったのは、相場がまともな証拠です。

しかも前場引け値は88円安まで下げ幅を縮小しました。米国市場ではエヌビディアをはじめ半導体株が買われ、SOX指数は上昇したことから、東京市場でも東京エレクトロン、アドバンテスト、レーザーテックなどの半導体関連株が逆行高となりました。

今期の業績を上方修正したキヤノンは大幅高となりました。これから本格化する4~6月期決算発表に明るい期待がもてます。というのも、前回の3月本決算発表時には良好な決算を発表しても株価が急落する銘柄が少なくなかったからです。その先鞭をつけたのが安川電機で、「安川ショック」などと言われました。ところが先日発表された安川電機の3~5月期決算は大幅上方修正でした。これに市場は素直に「買い」で反応しました。

その後、安川電機の株価は上昇分を吐き出す恰好で下落し「行ってこい」の展開となってしまいましたが、それは感染拡大などの悪材料で相場の地合いが極端に悪くなるなか、利益確定売りを急ぐ投資家が多かったからでしょう。重要なことは好決算を素直に評価できる相場であるということです。

確かに日本株は欧米株に劣後する展開が続いてきましたが、逆に言えば悪材料はほとんど織り込み、ダウンサイド・リスクは少ないと言えます。20日時点の日経平均のPERは13倍台、PBRは1.2倍を下回りました。バリュエーション的にもほぼ底値でしょう。

市場の注目「金融緩和の終了」をどう読むか

マーケットが最大のリスクと意識するFRB(連邦準備理事会)の金融緩和の終了ですが、市場が織り込んでいるコンセンサス、すなわち「2023年に2回の利上げ」が、当面はこれよりも早まることはないでしょう。この点は表現が難しいのですが、「実際にいつFRBが利上げするか」というより、「マーケットがFRBの利上げはいつか」と考えることが重要です。

足元の状況はコロナの感染再拡大で経済再開シナリオの修正が迫られるような状況です。米国の長期金利は一時1.1%台まで低下しました。このような状況ではマーケットはFRBの利上げ見通しを前倒すことはないでしょう。

であれば、株式は安心して買っていけます。

これから本格化する4~6月期の決算発表では通期業績の上方修正を発表する企業はそれほど多くないと思われますが、総じてみれば堅調な結果となりそうです。企業業績の改善を好感し、これから日本株は水準訂正の動きとなるでしょう。

オリンピック・パラリンピックが終わるころには、ワクチン接種も進展し、衆院選や自民党総裁選に絡む政治の不透明感にも一定の見通しが持てるようになっているでしょう。秋以降は季節的に株式相場が強含む季節です。

「麦わら帽子は冬に買え」という相場格言があります。季節外れのものは安値で拾えるという意味です。株式相場で言えば、夏は「夏枯れ」で、株にとっては「季節外れ」。株のシーズンに向けて相場が弱い今こそ、仕込み時と言えるでしょう。

<文:チーフ・ストラテジスト 広木隆>