読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、31歳、専門職の女性。ストレスで転職したものの、年収が200万円下がってしまった相談者。支出を見直してやりくりしていますが、娯楽費も少なく苦しいそうです。再び独立もしたいといいますが、どのように貯蓄計画を立てればいいでしょうか? FPの三澤恭子氏がお答えします。

転職し年収が減ってしまいました。転職先には退職金もありません。今後の生活と老後が不安です。

前職場で夜勤などのストレスで体調を崩しがちだったため、転職し、日勤のみで働きだしました。仕事的には心の余裕も生まれ落ち着いているのですが、年収が500万円から300万円ほどになってしまいました。

以前は、あまりお金の管理を意識せず、自由に浪費していても、赤字にはならなかったのですが、同じような生活では貯金を崩さないと生きていけないと思って固定費の見直しをして自分なりに頑張ってみました。

今は、一人暮らしができる余裕もないため恥ずかしながら実家に3万円を入れて、同居させてもらっています。携帯電話会社を変更し、通信費はポイント払いで支払い0円。自動車保険も6万円/年だったものを見直し、車両保険は外し、2万円/年へ。

個人年金も20代前半から毎月約1万円積み立てています、60歳になると600万円ほどになる予定です。個人年金に関してはIRR(※編集部注 内部収益率)計算すると1%なので、解約してiDeCoを利用して自分で運用した方が良いのではないかとも考えています。老後不安のため、2020年からつみたてNISAも利用して、毎月5万円分投資信託も購入しています。

生活防衛資金以上の現金を持っていてももったいないと思い、米国ETFへも300万円ほど投資しています。

固定費を削減して赤字にならずに生活はできていますが、転職をして自由に使えるお金が減り、少し心が寂しい感じがあります。今はコロナ禍なので、なかなか外食や旅行に行く機会もなく、元々少なくなってはいるのですが、もう少し娯楽費が欲しい気持ちもあります。ですが、年収が減り退職金もないため、あまり使ってはいけない気がして苦しいです。30代なので、本当はまた親元を離れ一人暮らしをして独立したいのですか、将来のこと、お金のことを考えると一人暮らしをできないでいます。

【相談者プロフィール】

・女性、31、専門職、独身

・同居家族について:

父/69歳、来年まで再雇用で働く予定。年金+企業年金のみで月収28万円あり

母/65歳、専業主婦。国民年金受給中

・住居の形態:賃貸(熊本県)

・毎月の世帯の手取り金額:18万円(自分のみ)

・年間の世帯の手取りボーナス額:30万円(自分のみ)

・毎月の世帯の支出の目安:10万円

【毎月の支出の内訳】

・住居費:3万円

・保険料:1万円(個人年金)

・通信費:0円(ポイント払いのため)

・車両費:6,000円(ガソリン、税金、自動車保険)

・お小遣い:1〜3万円

・その他:2万円(iPad購入のローン支払い、医療費等)

・自動車保険(年):2万円

【資産状況】

・毎月の貯蓄額:2〜3万円

・ボーナスからの年間貯蓄額:20万円

・投資信託:毎月5万円

・現在の貯金総額(投資分は含まない):750万円

・現在の投資総額:370万円

・現在の負債総額:3万5,000円(2021年10月までiPad購入のローン)

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。転職され夜勤などのストレスからは解放されたものの、年収が減ってしまい、思うようにお金が使えないとのこと。心と体のバランスをとるのは難しいですね。今の暮らしにゆとりが持てるよう家計改善をしていきましょう。

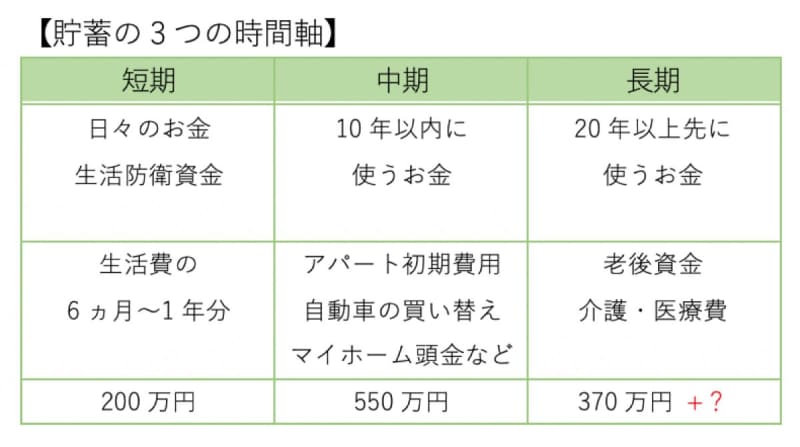

「短期・中期・長期」の時間軸で貯蓄バランスを整える

転職前は一人暮らしをされ自由にお金を使っていたそうですが、意識せずとも1,000万円を超える資産形成をされたことは素晴らしいです。

収入が下がってからは支出を見直し、ずいぶんスリム化されたのですね。大きく膨らんだ家計をコンパクトにするのは大変なこと。よく頑張りました。その一方で過度の節約から心を痛めている現状もうかがえます。日々の暮らしも楽しめるよう「短期」「中期」「長期」の3つの時間軸にそって貯蓄バランスを整えていきましょう。

現在の貯蓄残高を3つの時間軸に当てはめよう

まずは、現在の貯蓄残高を3つの時間軸に当てはめてみましょう。

例えば、投資分を含まない750万円のうち短期に200万円、中期に550万円、投資総額の370万円を長期に使うお金に振り分けます。その上で、将来が不安であれば「長期」のお金をいくら準備するかを明確にしていきます。

ただ闇雲に貯めるのではなく、ライフプランに沿って必要な金額を貯めていきましょう。

準備しておきたい老後資金の目安はいくら?

では、「長期」に準備したい老後生活費はいくらになるのでしょう。老後は一人暮らしと想定し、総務省の2020年家計調査のデータを基に老後の支出を考えてみたいと思います。

調査によると、65歳以上の単身世帯女性の1カ月の支出は約14万円です。ただし、データでは持ち家比率が高く、住居費が低く抑えられているため、賃貸とした場合は3万円ほど上乗せした17万円を1カ月の支出と考えます。

一方、老後の収入の柱となる相談者様の公的年金は、簡易計算から約11万円と想定します。

【平均年収300万円で23歳~60歳までの37年間(444か月)働いた会社員の場合】

■老齢基礎年金

78万900円(令和3年)×37年/40年=約72万円

■老齢厚生年金

300万円×0.55%×37年=約61万円

■1カ月あたりの年金額 72万円+61万円÷12カ月=11万円

65歳以降の収支は、賃貸か持ち家かによっても異なりますが、相談者様は公的年金だけでは年間70万円ほど足りません。65歳から95歳までの30年間では2,100万円が不足することになります。これに介護費用など500万円を上乗せした2,600万円を準備したい老後資金の目安とします。

今の生活を圧迫しない老後のための貯蓄バランスとは?

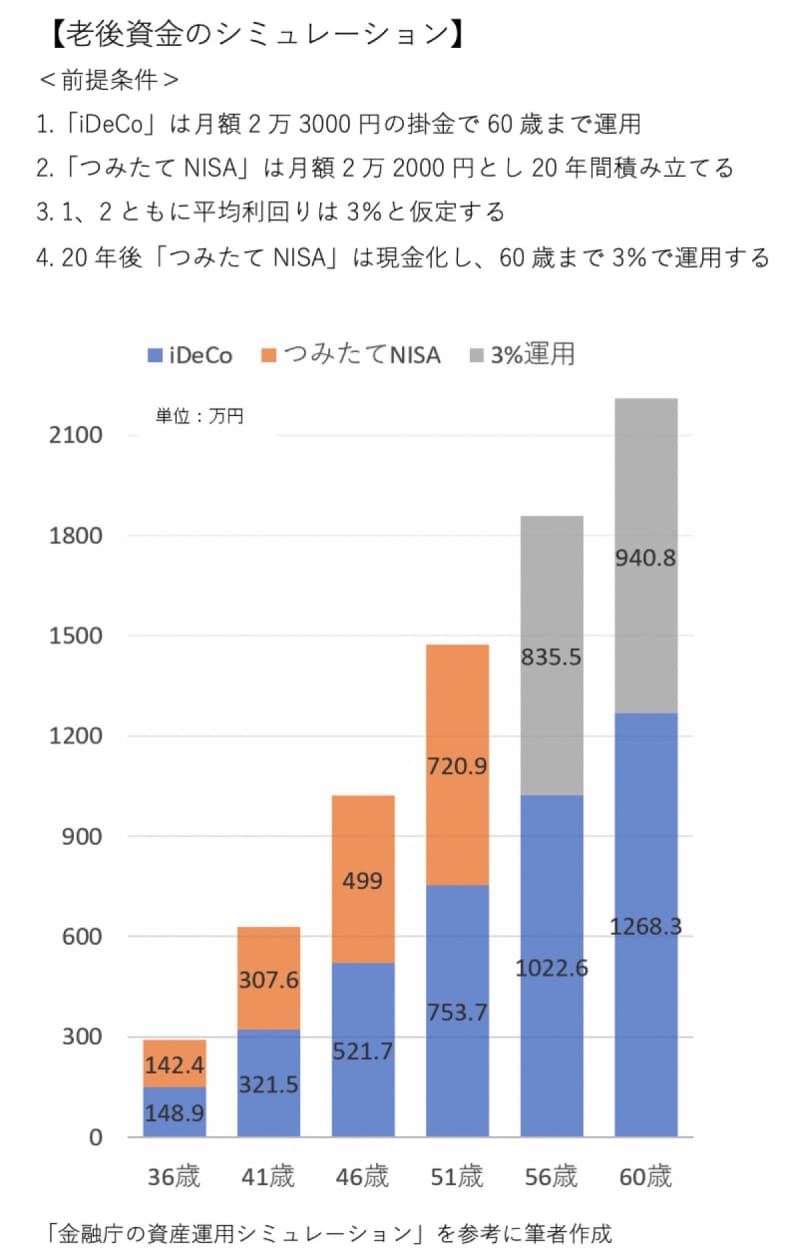

老後資金の準備としては、税制優遇のあるiDeCoやつみたてNISAを優先し、月々やボーナスからの貯蓄は今の生活に潤いを与える使い方に変えていきます。

まず、9万円の貯蓄のうち4万5,000円を「長期」に回し、老後資金として貯めていきます。具体的には、個人年金は解約し、iDeCoの掛金2万3,000円に充当します。毎月5万円分購入している投資信託は、つみたてNISAを利用し2万2,000円とします。

グラフのとおり、平均利回り3%で運用できた場合、20年後には約1,500万円の老後資金が作れます。また、つみたてNISAを現金化したあとは債券中心の投資信託など、その時の金利状況をみながら条件のよいところに預けていきます。

52歳からは積み立てはiDeCoだけとし、60歳で1,300万円を退職金代わりとして受け取ることができます。ちなみに29年間のiDeCoの掛金からの節税(所得税・住民税)効果は約120万円となります。

このように国の税制優遇制度を活用することで、今ある貯蓄と合わせ、60歳までに2,600万円の老後資金を準備することができます。

一人暮らしをして独立できるの?

老後資金の目途が立ったところで、今の生活にゆとりはできるのでしょうか?

老後資金の積み立てに回した残り4万5,000円は、「短期」あるいは「中期」に使うお金とします。このうち1万5,000円を自己研鑽(娯楽も含む)のために、残り3万円×12カ月とボーナス20万円を、一人暮らしの準備金として貯めていきます。貯蓄を取り崩さず、今の収入からのやりくりで5年頑張ると280万円を貯めることができます。

一人暮らしをする場合、手取り18万円から老後資金のための貯蓄4万5,000円を除いた13万5,000円がアパート代を含めた生活費となります。現在の支出からみて、家賃5万円以内のアパートであれば独立も可能だと思います。なお、ボーナス30万円は生活費とは別に予備費として娯楽費に充てることもできます。

一人暮らしの準備金として貯めた280万円から30万円をアパートの初期費用に充て、残り250万円は15年分の生活費の補てんとしてストックしておきます。

スキルアップも目指していきましょう

つみたてNISAが終わる20年後からは2万2,000円も生活費に回すことができますので、今ある貯蓄を赤字の補てんで消費していく心配もなく一人暮らしができるのではないでしょうか。

30代に入ったばかりの相談者様のライフプランはまだまだ変わっていく可能性があります。悲観せず5年の間に少しでも収入アップにつながる専門職の上級資格をとるなり自己研鑽にも努めましょう。

再度転職のチャンスが訪れることも十分に考えられます。明るい未来をイメージし、日々の生活を楽しみながら将来の備えができることを願います。