コロナ禍で外食費や交際費が減るなど支出が減り、家計に余裕が出ている人が多くなっているのが、総務省「家計調査報告」からわかります。そんな中、株式市場を始めたとしてマーケットは絶好調。多くの人が余剰資金を投資に向けたいと思うのは自然とも言えるでしょう。

それを後押しするように、スマホ証券やポイント投資の台頭、FIREムーブメントの流行が投資に火をつけています。また、おうち時間が増えて、投資系YouTubeで勉強している人が増えたことも投資をする人が増えているのに繋がっていると考えられます。

今回は、月3万円ずつ資産運用に回すなら、どんな配分で行くべきかを考えてみたいと思います。

投資の基本はコア・サテライト戦略

資産の配分を考える際は、自分の資産を「無リスク資産」と「リスク資産」に分けて考え、預貯金や国債などの無リスク資産を確保しましょう。リターンを積極的に狙いたいという人であっても、着実に資産形成していくためには、必ず守りの資産をつくっておく必要があります。

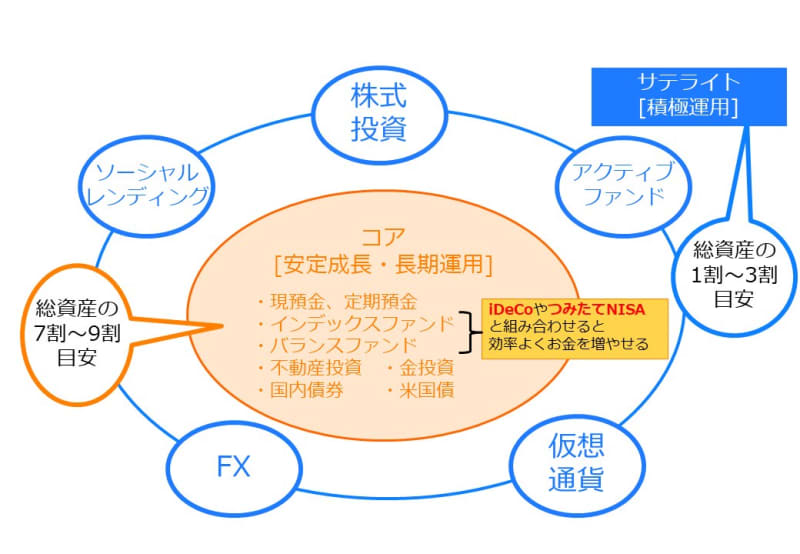

守りの資産をつくるという戦略は、機関投資家も行っている基本となる運用戦略です。コア・サテライト戦略とは投資の基本となる考え方に「コア・サテライト戦略」というものがあります。

著者作成

資産を安定的に運用する「コア」と、積極的に運用する「サテライト」に分け、自己の資産のうち、コア部分を7〜9割、サテライトは残りの1〜3割で運用する手法です。コアとなるのはインデックス型・バランス型投資信託、不動産投資や債券、サテライトとなるのがアクティブ型投資信託や株式などの値動きの大きな金融商品です。

アクティブ型投資信託はベンチマークを上回る運用成果やベンチマークを定めず目標利益を目指す運用を行いますので、インデックス型やバランス型投資信託より値動きが大きくなります。

これから資産運用をスタートするのであれば、コア資産づくりから始めることになります。

3カ月分の生活費を預貯金で貯めてから資産運用スタート

投資を始めるときに、絶対に守ってほしいのが「自分の資産の線引きをする」ことです。投資に回してもよい資産と、生活に必要な資産を分けて考えてください。

生活に必要な資産は、絶対に失ってはいけない資産です。これを取り崩して投資を行うことはとても危険ですので、やってはいけません。「命金には手を出すな」という投資格言があるほど、これは重要なルールなのです。

投資をスタートするときは、万が一を考えて、最低でも6カ月分の生活費を貯めてください。生活費が3カ月分を越えたあたりから、預貯金中心に加えて、投資経験を積むため1,000円〜3,000円など少額でつみたてNISAを開始してみましょう。

つみたてNISAは新規に投資できる期間が2018年〜2042年までの25年間。2021年から開始すると、22年間新規に投資できます。毎年新規に投資できる金額は40万円まで。よって、2021年から開始すれば累計で880万円投資が可能です。この投資で得られる運用益が20年間非課税になる制度です。

投資対象は長期・積立・分散投資に適すると国が厳選した投資信託・ETFから選ぶことになります。つみたてNISAは中途解約も自由にできるので、iDeCo(イデコ・個人型確定拠出年金)よりも使い勝手が良いです。

■生活費3ヶ月分が貯まるまでの月3万円の配分

預貯金:3万円

■生活費3ヶ月分が貯まり、6ヶ月分貯まるまでの月3万円の配分

預貯金:2万7000円

つみたてNISA:3000円

■生活費6ヶ月分が貯まった後の月3万円の配分

つみたてNISA:3万円

なお、生活費6ヶ月分が貯まった後でも、ボーナスは全額を投資や支出に回すのではなく、預貯金に一部入れておくようにしましょう。

つみたてNISAで買う投資信託はインデックス型・バランス型がおすすめ

さて、つみたてNISAで投資する資産は投資信託です。

投資信託は、投資家から集めたお金をファンドマネージャーと呼ばれるプロが運用してくれる金融商品です。株式、債券、不動産など、投資信託の投資対象はさまざま。何に投資するかは、商品ごとに変わります。

通常、ひとつの投資信託は数十から数百もの投資先に投資しますので、皆さんは投資信託に投資することで分散投資を手軽に実行できます。

インデックス型・バランス型の投資信託を買いたいというときは、「純資産総額」と「運用成績」が堅調であるもの、「信託報酬」と「トラッキングエラー(ベンチマークとの値動きの差)」が低いものを選びましょう。

安定した値動きをしているかが重要なため、純資産総額が増えていることを確認しましょう。純資産総額が少ないと運用成績に影響があったり、繰上償還(投資信託の運用が終了)になったりするため、50億円以上あるものを選ぶことをおすすめします。

そのうえで信託報酬が低いところを選びましょう。eMAXIS Slimシリーズなど、純資産総額が一定金額を超えると、信託報酬が引き下がっていくことを目論見書で明記している投資信託もあります。

インデックス型は指標が同じであれば、どれも似たような値動きをします。利益の差を生むのは信託報酬といった、運用コストの差です。

積極的にリターンを狙いたい人は、インデックス型が良いでしょう。

上の条件を満たしたおすすめインデックス型は、「SBI・全世界株式インデックスファンド」です。3つのETFに投資を行い、「FTSEグローバルオール・キャップ」というベンチマークに連動することを目指した投資信託です。このベンチマークは世界の株式の時価総額98%をカバーしています。信託報酬は0.1102%と低コストです。

守りつつ増やしたい人は、バランス型が良いでしょう。

おすすめは「eMAXIS Slim バランス(8資産均等型)」と「ニッセイ・インデックスバランスファンド(4資産均等型)」です。

「eMAXIS Slim バランス(8資産均等型)」は国内・先進国・新興国の株式と債券、国内外の不動産、計8つに均等に投資する投資信託です。わかりやすいしくみが人気で、純資産総額も堅調に増加しています。多くの金融機関で取扱われているので投資しやすいのもメリットです。バランスを保ちつつやや積極的に利益を狙うことができます。信託報酬は0.154%と低コストです。

「ニッセイ・インデックスバランスファンド(4資産均等型)」は国内債券・国内株式・先進国債券・先進国株式の4資産に25%ずつ投資を行う投資信託。1本買うだけで、債券50%・株式50%の運用ができます。8資産均等型よりも国内比率・債券比率が高いのでリスクは低いので、リスクをやや抑えたい人向きです。信託報酬は0.154%と低コストです。

■積極的にリターンを狙いたい人

SBI・全世界株式インデックスファンド

■バランスを保ちつつやや積極的にリターンを狙いたい人

eMAXIS Slim バランス(8資産均等型)

■リスクをやや抑えたい人

ニッセイ・インデックスバランスファンド(4資産均等型)

既につみたてNISAで月3万円投資をしている方は、お気づきかもしれませんが、つみたてNISAでの投資は基本「ほったらかし」です。頻繁に売ったり買ったりはしません。よって、投資の醍醐味を味わえるといった面白さはあまり感じられないかもしれません。

そんな方におすすめするのが、余ったポイントや少額から始める株式投資です。月3万円以上投資ができるなら、株の積立にもトライしてはいかがでしょうか。サテライト資産を増やしていこうという試みです。

ポイントや少額で株式投資にチャレンジする

Tポイント、dポイント、楽天ポイント、Pontaポイントの「4大共通ポイント」をはじめとして、今やさまざまなポイントを投資に利用することができます。ポイント会社と証券会社などがタッグを組んで、ポイント投資のサービスを続々と展開しています。

また、SBIネオモバイル証券、LINE証券、CONNECT、PayPay証券、Streamなどスマホ証券・スマホ株アプリの台頭で、1株や1,000円からといった少額から投資も可能になっています。

FIREで注目の米国株でも積み立てが可能です。この米国株の積み立てができるのはSBI証券、マネックス証券、PayPay証券などです。

株式投資で重要なのは、投資する株式(銘柄)の選び方です。選び方の1つは「生活を快適で楽しいものにしているか」。

消費者目線で商品やサービスをチェックしてみましょう。生活を快適で楽しいものにする商品・サービス、役に立つ商品・サービスはどんどん売れます。すると、業績が上がって株価も上昇することが期待できます。そういった銘柄を前もって買っておけばいい、というわけです。

また、「10年後・20年後も必要であり続けているか」という視点も大切です。

たとえば、世界の人口は2030年には85億人、2050年には97億人、2100年には109億人と、よほどのことがない限りは増え続けるとみられています。こうした長期的な潮流から必要な業界・サービスを想像する視点です。

人口が増えていくとどんな問題・可能性が出てくるのか。一例ですが、食料問題や電力需要の増大などがあります。

そして、日本を含め世界的に高齢化が進んでいきますが、シニアが求める商品・サービスの業界は「健康」「美容」「医療」「介護」などでしょう。こうした長期的な潮流から必要な商品・サービス、業界を想像してみるのがおすすめです。

ぜひポイントや少額から株式投資にチャレンジしてみてください。

コア資産で堅実に資産を築きながら、サテライト資産で投資を楽しむ。守りと攻めのハイブリッド投資を身につけて、お金自身に上手く働いてもらいましょう。