いよいよ米連邦準備制度理事会(FRB)の金融緩和縮小のタイミングが近づいてきたと思われます。デルタ変異株の感染拡大といった不透明要因もありますが、この先のFRBの金融政策とドル円の値動きを展望してみたいと思います。

コロナ禍で変化した各国中銀のスタンス

一般的に、中央銀行が金融引き締めを決定するに当たっては、先を見越したという意味の「フォワードルッキング」というスタンスを取ることが多いと言えます。なぜなら、各種データが揃うのを待って金融引き締めに動くのでは、景気の過熱を防ぐことが難しいからです。

一度、中銀の政策が後手に回ると、その後ゆとりを持った利上げペースを保ちにくくなるといった弊害があり、出来るだけ避けたいと考えるのは当然でしょう。しかし現在、主要国の中銀は総じて「フォワードルッキング」的な手法を放棄していると言ってよいでしょう。

理由は簡単で、新型コロナウイルス感染症の動向が将来の景気や物価を見通しにくくしているからです。このところは世界的にデルタ変異株の感染が拡大傾向にあり、金融政策担当者にとって悩ましい環境に変化はありません。パンデミックの終わりが見えない限り、金融引き締めに慎重になるのは致し方ないでしょう。

米国のインフレは「一時的」か「構造的」か

一方で、すでにFRBの金融政策が後手に回っている可能性はないのでしょうか。言うまでもありませんが、FRBは「物価の安定」と「雇用の最大化」という二つの使命を担っています。

このうち、物価については昨年夏に政策の枠組みを見直し、“平均インフレ率目標”を導入しています。これは、一定期間のインフレ率が平均2%となることを目指すもので、短期的な物価の上振れに対して、FRBあるいは市場もそれほど神経質にならずに済むようになりました。

ただ、問題は物価上昇が一時的かどうかという点です。7月下旬に開かれた米連邦公開市場委員会(FOMC)の声明文では、「インフレ率は主に一時的な要因を反映し、上昇している」との記述があります。市場も概ねFRBの認識を了としているようです。

では、今一度、現在の米国のインフレ率を確認してみようと思います。直近7月の消費者物価(総合指数)は前年同月比+5.4%で、2008年8月以来の高さです。また、食品・エネルギーを除いたコア指数で見ても同+4.3%とインフレ目標の2%を大きく超過しています。

2008年は、その後インフレ率が急低下していますが、原因がリーマンショックであり、参考にはできません。流石に現在のペースで物価上昇が続くリスクは低いでしょうが、思いの外、高止まりが続く可能性も軽視できません。すでに米国ではインフレが社会問題化しつつあり、8月11日にはバイデン大統領が、「FRBは必要に応じて適切に対応すると信頼している」とコメントしています。

今後、最も警戒すべきは人手不足の深刻化による賃金インフレでしょう。仮に賃金が継続的に上昇すれば、インフレが構造的なものに転じる可能性があります。当然ながら、見極めには時間がかかり、その分、FRBが後手に回るリスクは高まります。

FRBは「フォワードルッキング」に回帰も

さて、ここで今後の米国の金融政策およびドル円相場のポイントを整理したいと思います。FRBがそう遠くない将来にテーパリング(資産購入の段階的な縮小)に着手することは既定路線となっており、市場はほぼ織り込んでいます。

この先、市場のテーマは完了時期に移行していくことになるでしょう。テーパリングの完了時期はその後の利上げのタイミングともリンクしているだけに重要です。当然ながら、テーパリングを早いペースで終わらせれば、利上げを行いたい時に行えるという裁量余地が生まれます。こうした先を見越した「フォワードルッキング」的な思考がFRB内に浸透し始めれば、ドル買いが勢いづくことが予想されます。

現状、FRBの主流派も市場もインフレに対しては楽観的な見通しが大勢ですが、楽観と慢心は紙一重。FRBの本意ではない形でテーパリングの完了を急がざるを得ない可能性も否定できません。

一方、不透明要因として挙げられるのはやはりデルタ変異株の感染拡大です。企業や消費者心理を悪化させるリスクがあるほか、9月の学校再開が遅れれば、雇用にも影響を及ぼすでしょう。

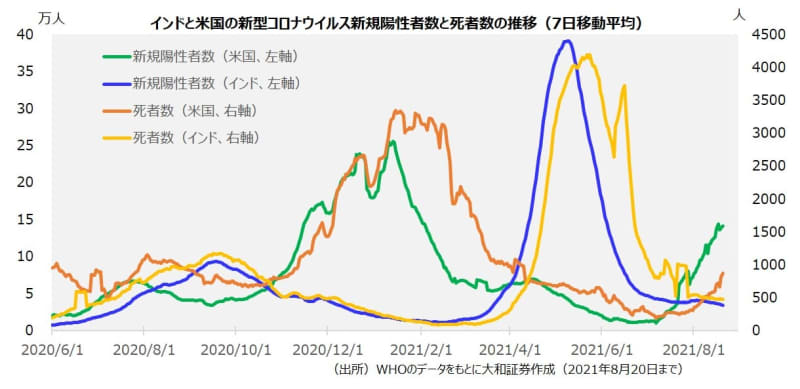

ただし、デルタ変異株の起源とされるインドの状況を鑑みると、感染拡大が長期化しない可能性も考えられます。インドでは、4月終わりから5月初めにかけて感染が爆発的に拡大しましたが、現在はそれ以前の水準に戻っています。

米国がこのような軌跡をたどるかどうかは分かりませんが、少なくとも既存のワクチンで重症化リスクがかなり軽減できるとされており、経済正常化の流れが逆行するとは考えられません。結果、今後のFRBの金融政策に重大な影響が及ぶことはないでしょう。

おそらくは、今年10~12月期にFRBのテーパリングがスタートした後、市場が早期完了を意識する場面が来るでしょう。年末から年初にかけてやや円安ドル高に振れる展開が想定されます。ただし、デルタ変異株の騒動が収まるまでしばらくは108~110円台を中心としたレンジ相場が続きそうです。

<文:シニア為替ストラテジスト 石月幸雄>