読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、44歳・公務員の男性。現在投資できる資金が2,000万円ほどあるので、積極的な運用で効率的に投資に回したいと言います。プロのアドバイスは? FPの横田健一氏がお答えします。

投資をもっと進めたい。

現在、キャッシュが4,000万円くらいあり、家のローンの返済で2,000万円を支出予定なので、実際投資に回せるのは2,000万円。2,000万円のキャッシュを、積極的な運用で効率的に投資したいが、どうしたら最適解なのか、教えてほしい。

現在、インデックス投資50万円、アメリカ個別株20万円、日本個別株30万円くらいです。

【相談者プロフィール】

・男性、44歳、公務員、既婚、年収800万円

・同居家族について:

妻/35歳、公務員、年収600万円

子ども/1歳

・住居の形態:持ち家(戸建て、北海道)

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:240万円

・毎月の世帯の支出の目安:約35万円

【毎月の支出の内訳】

・住居費:8万円

・食費:6万円

・水道光熱費:3万円

・教育費:9万円

・保険料:1万4,000円

・車両費:5,000円

・毎月の貯蓄額:5万円

・ボーナスからの年間貯蓄額:200万円

【資産状況】

・現在の貯金総額(投資分は含まない):3,900万円

・現在の投資総額:100万円

・現在の負債総額:2,000万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

もっと積極的に投資に取り組んでいきたいというご相談ですね。まずは現在の資産状況および今後想定されるライフイベントを前提に、今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を見える化してみたいと思います。

●ご相談者様と配偶者様は現在のお仕事を60歳まで継続

●ご相談者様および配偶者様の年収は現在の水準が継続し、60歳で退職金1,500万円を受け取る

●お子様の教育プランは高校まで公立とし、大学は私立理系を想定

●公的年金収入は65歳からご相談者様は224万円/年、配偶者様は203万円/年と仮定

●現在のマイホームの取得価格は2,500万円で、今後年率1%で減価していくと仮定。住宅ローンの残高は2,000万円、金利1.3%で、返済期間は30年と仮定

●保険料はご相談者様が60歳まで支払う

●貯金総額3,900万円、投資総額100万円とし、投資については利回り4%と仮定。家計が黒字となる年については黒字額を全額投資に回していく

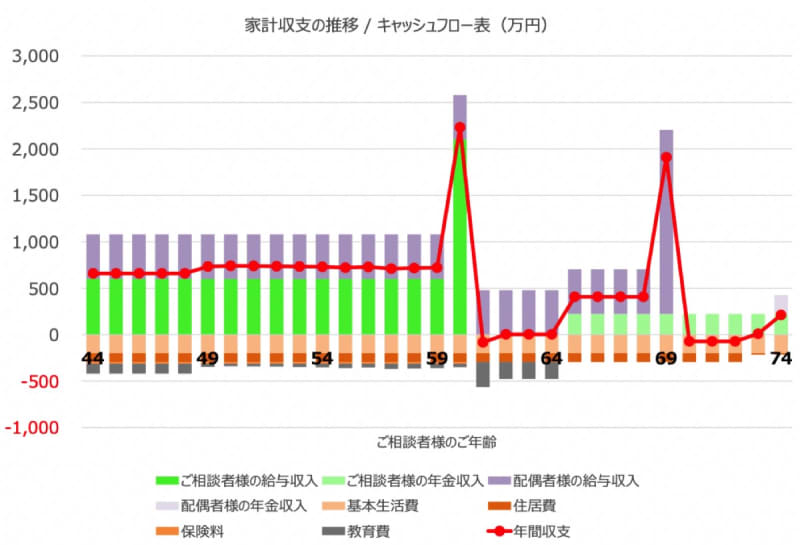

このような前提で今後30年間の収支を計算すると次のようになります。

グラフの棒グラフで上側が収入、下側が支出、そして収支(=収入―支出)が赤の折れ線グラフとなっています。

現時点では年間660万円ほどの黒字となっており、お子様が公立で小学校以降になると教育費は少し下がることが見込まれますので、その黒字金額は700万円を超える水準になってきます。

ご相談者様、配偶者様がそれぞれ60歳で退職された直後は赤字となるものの、それ以外は家計として黒字を維持していくことが見込まれます。

74歳で純資産は4億円超え!投資の利益がでなくても2.3億円!

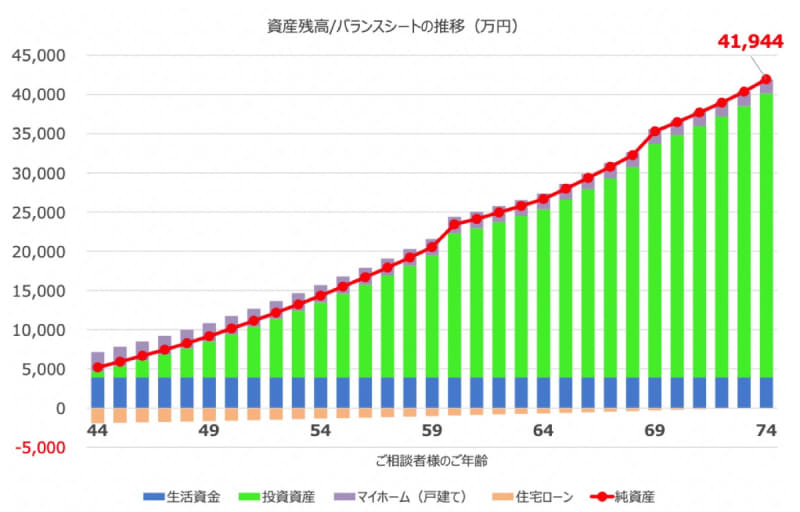

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフの上側が資産、下側が負債(ここでは住宅ローン)となっており、赤の折れ線グラフが純資産(=資産―負債)となっています。

ここでは、今後の黒字金額のみを新規での投資にまわしているため、貯金総額は3,900万円のままで変わらないという結果になっています。

74歳時点では住宅ローンも全額返済が完了しており、その時点での純資産は4億円を超えるという結果になります。なお、投資残高の利回りを4%と仮定していますが、74歳時点での純資産は、保守的に2%の場合は3億円、さらに保守的に0%の場合は約2.3億円という結果になります。

投資をしなくても暮らせるのにあえてリスクをとる目的は?

これまで確認させていただいた通り、手元にある2,000万円を積極的に投資にまわさず、今後の家計収支の黒字部分だけを投資にまわしたとしても、家計収支が大幅な黒字となっているため、30年後には3〜4億円といった資産規模になっていく見込みとなります。

ご相談内容として「積極的な運用で効率的に投資したいが、どうしたら最適解なのか、教えてほしい」ということでしたが、ここで一歩立ち止まって、投資の目的について改めて考えていただければと思います。

一般的に、積極的な運用で効率的に投資をしたい、ということでしたら、効率的にリスクを取りつつ、リターンを高めていきたいという主旨になるかと思いますが、ご相談者様はそのようにお考えでしょうか。

上述の通り、投資の利回りを2%や0%(実質投資を行わない)と保守的な水準にしたとしても、74歳時点で2.3~3億円といった資産規模になることが見込まれます。「お金は墓場に持っていけない」などと言われますが、筆者は生きている間に使ってこそのお金だと考えています。

上記のシミュレーションでの前提以外に、どのようなことにどのくらいのお金を使っていきたいのか、ご自身のため、家族のため、社会のため、など立ち止まって考えていただくことがとても大切だと思います。

その上で、上記のような3~4億円では足りないということであれば、実際にどのくらいの水準を目指したいのか、具体的な目標設定を行い、そのために取るべきリスクを考えていく必要があるでしょう。

上記の利回り4%という場合、世界株式を対象としたインデックスファンドを使って運用するイメージを想定しています。世界株式インデックスファンドと、安全資産である預貯金のバランスを考えながら、どのくらいのリターンを求めてどの程度のリスクを取るのか、ご検討いただければと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●今後の家計黒字部分のみを運用にまわしていくとしても、現在の支出水準を継続される場合には、74歳時点で4億円といった資産規模になる見込みです。

●お金を何にどのくらい使いたいか、そのためにどのくらいまで増やしていく必要があるのかをご確認いただくことが大切です。

●その上で必要に応じて、運用資産と安全資産のバランスを調整していただくとよいでしょう。

ご参考としていただけましたら幸いです。