読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳・会社員の女性。41歳の夫と2人の子どもをもつ相談者。老後資金づくりに向けてiDeCoとNISAに興味があるようですが、どのように活用すればいいかわからず踏み出せないといいます。FPの渡邊裕介氏がお答えします。

妻40歳・夫41歳の共働き家庭です。老後資金を貯めたいと思っていますが、わが家でもiDeCo・NISAを活用したほうがいいでしょうか? そこまで余剰資金があるわけでもなく、勇気も出ません。夫と妻の確定拠出年金、持ち株は投資になるのでしょうか?(毎月2万程度)

現在の世帯の手取りは月収は57万円、年間の手取りボーナスは160万円。毎月の支出は50万円ほどで、毎月5万円と児童手当分を貯金に回すことができています。ですが、2024年頃持ち家手当がなくなるため、月収5万減予定。

住宅ローンの残債は2,500万、返済期間は残り25年です。

【相談者プロフィール】

・女性、40歳、会社員(時短勤務)、

手取り月収約27万円、手取りボーナス約80万円

・夫/41歳、会社員、手取り月収約30万円、

手取りボーナス約80万円(業績による)

・子ども/5歳(年長)、8歳(小3)

・家族の介護は今のところなし

・毎月の世帯の手取り金額:57万円

・年間の世帯の手取りボーナス額:160万円

・毎月の世帯の支出の目安:約50万円

【毎月の支出の内訳】

・住居費:9万5,000円

・食費:10万円

・水道光熱費:不明(記載なし)

・教育費:1万5,000円

・保険料:10万円(年払い用月額按分)

・通信費:2万5,000円

・車両費:7万円(ガソリン、高速)

・お小遣い:3万円(夫月収の1割)

・その他:交際費など2万5,000円

【資産状況】

・毎月の貯蓄額:5万円+児童手当全額(年24万円)

・ボーナスからの年間貯蓄額:150万円

・現在の貯金総額(投資分は含まない):1,200万円

・現在の投資総額:夫&妻の確定拠出年金、持ち株は投資?(毎月2万程度)

・現在の負債総額(住宅ローン):2,500万(購入額3,380万、借入額3,300万、

変動金利0.875%、妻名義、35年ローン→65歳まで支払い)

・退職金:夫、妻ともにあり(額不明)

・年金:夫28歳~、妻23歳~会社就職

渡邊:こんにちは、ファイナンシャルプランナーの渡邊です。子育て世代の老後資金準備のご相談です。

お子さまがまだ小さかったり、住宅ローンを組んでいると、どうしても教育費準備や住宅ローンの繰上げ返済に意識が向かいがちですが、必ずやってくる老後の準備も重要です。ご相談者は、老後資金準備にiDeCoやNISAを活用するべきか悩んでいるようです。iDeCoやNISAの特徴を整理しながら、効果的な活用について考えていきましょう。

iDeCoの特徴・注意点

iDeCoとは、個人型確定拠出年金のことで、公的年金を補完する制度の一つです。毎月掛金を積み立てていき、自分自身の老後資金準備のために活用します。制度活用のメリットとして3つの税制優遇があります。

(1)掛金が全額所得控除

毎月積み立てる掛金が全額所得控除の対象となり、所得税と住民税の節税効果を得ることが出来ます。

(2)運用益が非課税

通常の金融商品は、運用益に対して20.315%課税されますが、iDeCoを活用した場合非課税となります。年金資産を効率よく積み立てすることが出来ます。

(3)受け取る際に「退職所得控除」や「公的年金等控除」の対象に

資産を受け取る際も、一時金受取の場合は「退職所得控除」、年金での受取りの場合は、「公的年金等控除」が活用でき、税的な優遇があります。

これらの税制優遇を活用することで、効果的に老後資金の準備をすることが出来ます。

ただし、iDeCoを活用した投資資金は原則として60歳までは引き出すことが出来ません。あくまで60歳以降の老後資金準備として活用しなければいけないので、あまり大きな金額を積み立てていった場合、60歳より前に必要な資金としては活用することが出来ないため、注意が必要です。

NISAの特徴・注意点

NISAとは、NISAの専用口座を活用して投資した場合、iDeCoと同様に運用益が非課税になる税制優遇制度です。NISAには「一般NISA」と「つみたてNISA」があります。

「一般NISA」は毎年120万円までの投資に対する利益に掛かる税金を最長5年間非課税にすることが出来ます。

「つみたてNISA」は、2018年からスタートした、少額から積み立てていくことが出来る制度です。毎年40万円までの投資に対する利益が非課税になり、20年間利用することが出来ます。

つみたてNISAは、iDeCoのように掛金に対する所得控除などの優遇はありませんが、60歳より前に引き出すことが可能なので、使い勝手としては良くなっています。

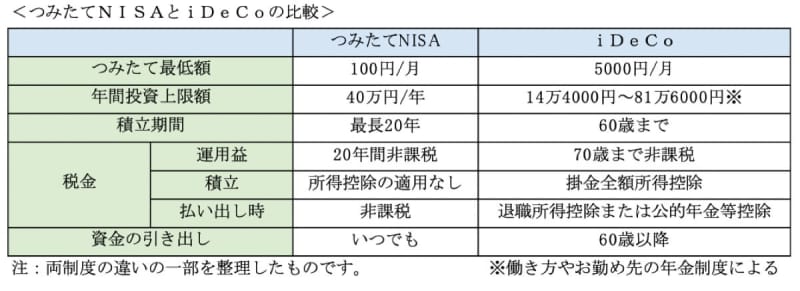

iDeCoとつみたてNISAの比較表

ご相談者のようにこれから老後資金準備を積み立てていくための手段としては、「iDeCo」と「つみたてNISA」がふさわしいので、両者の比較表を載せておきます。

なお、「iDeCo」や「つみたてNISA」はあくまで税制優遇のある制度の名称になります。「iDeCo」や「つみたてNISA」を活用すれば、保険のように勝手に運用してもらえるものではありません。投資目的や期間に応じて、掛金の設定やご自身で運用方針を決めることが重要になります。

掛金額はどう設定する?

前述したように、「iDeCo」は60歳より前に引き出すことが出来ないため、確実に60歳以降のための老後資金準備として積み立てる前提での掛金額の設定が必要となります。ご相談者の場合は、まだお子さまも小さく、これから教育費など60歳より前に必要な資金準備もあるので、しっかりと教育費やその他のお金の掛かるライフイベントについて、「いつ」「いくら」必要なのかを整理しましょう。その上で、「iDeCo」の掛金額設定を考えます。

ご相談者は夫婦ともに確定拠出年金を活用されているような記載があります。退職金が不明とありますので、もしかするとお勤め先で確定拠出年金制度があり活用されているのかもしれません。お勤めの会社で企業型確定拠出年金や他の退職金制度がある場合、「iDeCo」に関しては、活用の可否や掛け金に制限があります。お勤め先に確認してみてください。

ご相談者の場合、まずはお子さま2人の教育費と住宅ローン返済、お車の買い替え費用は必ず必要なものになりますので、現在手元にある貯蓄とこれから貯めていく貯蓄で準備出来るように確保しましょう。

そのために、ある程度お子さまの教育方針(公立or私立など)やお車の買い替えのタイミングや金額についても今のうちから考えておくと良いでしょう。

60歳より手前で、今よりも大体10年以上先の中長期的な資産形成については、一部「つみたてNISA」を活用しての運用を取り入れるのも効果的です。その上で、さらに貯められる余力がある場合は、一部「iDeCo」を活用しての老後資金準備を考えましょう。

どうポートフォリオ(資産配分)を組んで運用するかが重要

「iDeCo」や「つみたてNISA」を活用するにしても、どう運用するかが重要となります。

「iDeCo」や「つみたてNISA」では、投資信託等で運用をしていきます。国内外の株式や債券など、自身で運用する銘柄を選択する必要があります。それらの配分によって抱えるリスクや、期待できる収益率も異なってきますので、実は「iDeCo」や「つみたてNISA」を活用することが重要なのではなく、どうポートフォリオ(資産配分)を組んで運用していくかが重要となります。

ポートフォリオを組むためには、これらの運用で年平均何%程度の収益を目指すのか、目標を立てる必要があります。iDeCoの場合は、老後準備なので、退職金や公的年金で受け取る金額などを試算し、老後必要な資金をシミュレーションした上で、運用方針を決めていきましょう。

ご質問に、「夫と妻の確定拠出年金、持ち株は投資になるのでしょうか?」とあります。確定拠出年金は上記の通り、何で運用するかによって投資にもなりますし、定期預金のような元本保証型の商品もあります。持ち株については、価格変動があるので投資ではありますが、どちらかというとお勤め先の会社を応援する気持ち程度での積み立てで良いと思います。

まずは、老後資金準備以外の目標の整理から

老後資金準備にiDeCoやNISAは効果的です。しかし、どれくらいの掛金でスタートするのか、どういった運用をしていくのかを考えることが重要です。そのためには、ご相談文にある、「2024年頃持ち家手当がなくなるため、月収5万減予定」や、金額が不明となっている「水道光熱費」など、将来の家計の変動要因や、現在の生活費の把握なども重要になります。

まずは、老後資金準備以外の経済的な目標を整理し、そして現状の家計を整理し、ライフプランを作成した上で、貯蓄のうちのどれくらいを老後資金準備の為の運用にまわせるのかを算出してみましょう。その上で、iDeCo等を活用し、ご自身のリスク許容度に合った運用を取り入れながら、準備していくことをお勧めします。