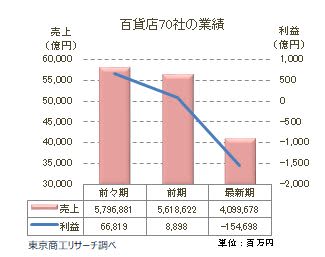

全国の主要百貨店70社の2020年度(2020年4月期-2021年3月期)の売上高は、合計4兆996億円(前期比27.0%減)で、前期より1兆5,189億円減少した。調査を開始以来、5期連続の減収となった。

期初から新型コロナ感染拡大の影響が直撃し、外出自粛や休業、時短営業に加え、インバウンド需要の消失など、かつてない苦戦を強いられた。

純利益は、合計1,546億円の赤字(前期は88億円の黒字)だった。雇用調整助成金などの各種支援を受けながらも、想定以上の売上の落ち込みで費用を吸収できない企業が続出し、赤字百貨店は全体の約8割(構成比79.4%)にのぼった。

百貨店業界は消費形態やライフスタイルの変化で百貨店離れが加速し、ここ数年は撤退や閉店が全国で相次いでいる。コロナ禍はこれに拍車をかけ、装置産業で対面販売を軸にした旧来型のビジネスモデルの弱点をあぶりだした。

2021年に入っても大手百貨店の閉店が相次ぎ、不振に喘ぐ地場百貨店の経営破たんも発生している。新型コロナの感染再拡大、緊急事態宣言の発令などで引き続き厳しい事業環境が続くだけに、当面の市場縮小は避けられない見通しだ。

- ※対象は、日本百貨店協会会員である百貨店経営会社のうち、最新決算の業績が判明した主要70社(持株会社を除く)。

- ※業績はすべて単体決算。最新期を2020年4月-2021年3月に迎えた決算とし、前期(2019年4月-2020年3月)、前々期(2018年4月-2019年3月)の業績と比較した。

- ※全国展開する流通グループや大手私鉄16社の持株構成比が50%超える企業を大手百貨店グループ(36社)、これ以外の34社を「地場独立系」百貨店と定義した。

全体業績 売上高は約3割減少し、赤字転落

全国の主要百貨店70社の2020年度決算(2020年4月期-2021年3月期)の売上高合計は、4兆996億7,800万円(前期比27.0%減、1兆5,189億4,400万円減)、純利益は合計1,546億9,800万円の赤字(前期は88億9,800万円)で、大幅な減収減益となった。

売上高はコロナ禍の直撃で、前2期と比較し一段と落ち込んだ。また、利益合計も4期前の2016年度決算(▲4億9,807万円)以来、4年ぶりの大幅赤字に転落した。

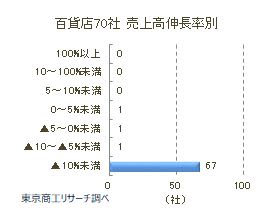

増収はわずか1社、14社が前期比3割以上の減収

最新決算では、減収が69社(構成比98.5%)、増収はわずか1社(同1.4%)にとどまった。

唯一の増収は、秋田県内を中心に店舗展開するタカヤナギ(秋田県大仙市、前期比4.0%増)で、同社は巣ごもり需要などを背景に、食品スーパー部門が好調で唯一、増収を達成した。

減収の69社のうち、67社が前期比1割以上の減収で、前期比3割以上の減収も14社にのぼった。

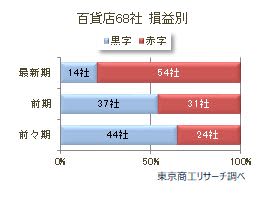

赤字が8割、減益は9割

損益が判明した68社のうち、最新期は赤字が54社(構成比79.4%)と約8割に達し、黒字は14社(同20.5%)にとどまった。前期は黒字企業が37社(同54.4%)と過半数を維持していたが、売上の大幅減少でコストを吸収できず、赤字が続出した。

増減益別では、増益は8社(同11.7%)と1割にとどまり、減益が60社(同88.2%)だった。コロナ禍前の前期決算でも減益企業は67.6%と苦戦が目立ったが、最新期では減益の構成比がさらに高まった。

68社中、2期連続の赤字は28社(同41.1%)だった。また、3期連続の赤字も15社(同22.0%)を数え、厳しい収益が続くなかで深刻な経営環境の百貨店が頻出している。

売上高トップは4年連続で髙島屋 トップ20社すべてが減収

売上高トップは、近畿圏や首都圏を中心に展開する髙島屋の5,407億円で、4年連続トップを守った

2位はセブン&アイ・ホールディングス傘下のそごう・西武(4,404億円)、3位は大丸松坂屋百貨店(4,364億円)と続く。上位は持株会社のもとに経営統合した全国展開の大手百貨店グループや東京、大阪の電鉄系百貨店が並び、8位のジェイアール東海髙島屋(1,011億円)までが売上高1,000億円を上回った。

売上高上位20社では、全社が前期売上高を下回った。このうち18社が前期比20%を上回る落ち込み幅で、業界大手も飲み込む厳しい収益環境を示す結果となった。

最大の落ち込み幅は、東京の銀座本店と浅草店の2店舗を運営する松屋(473億円)で、前期売上高から4割(42.0%)減少した。店舗立地の土地柄、コロナ以前は活況を呈した訪日旅行客のインバウンド需要が消失した影響が色濃く出た。

「地場独立系」百貨店 損益は3期連続で赤字

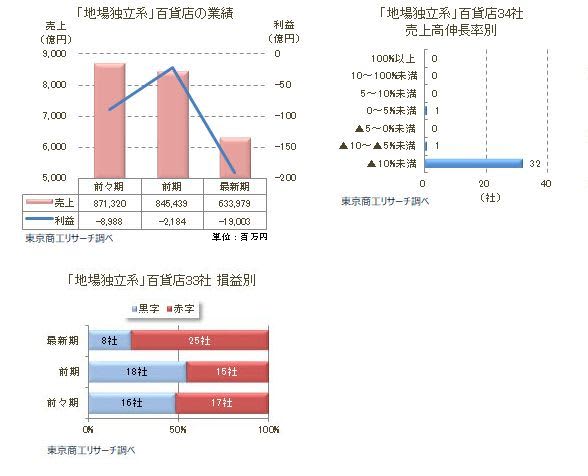

主要百貨店70社のうち、大手百貨店などの流通グループ、大手私鉄を親会社に持つ企業を除く、「地場独立系」百貨店の34社を抽出した。

34社の最新期の売上高合計は、6,339億7,900万円(前期比25.0%減、2,114億6,000万円減)で、集計を開始して以降、5期連続で前期を下回った。

企業別では、増収が1社(構成比2.9%)に対し、33社(同97.0%)が減収で、このうち3割以上の減収は6社だった。

損益が判明した33社の合計は190億300万円の赤字(前期▲21億8,400万円)で、3期連続の赤字となった。企業別では黒字が8社(構成比24.2%)、赤字が25社(同75.7%)で、赤字企業が大幅に増加。このうち11社が3期連続の赤字を計上した。

「地場独立系」百貨店の最新期業績も全体の70社と同様、大幅な減収減益が顕著だった。百貨店離れにコロナ禍の広がりが加わり、地域に根ざした地場百貨店も大きな影響を受けた。

地場百貨店は、長年の地盤は固く信用が高いが、市街中心部の空洞化や老舗ゆえの店舗設備の老朽化などの課題を抱えた企業が多い。限られた経営資源のなかで業績改善に向け、難しい舵取りが続く。

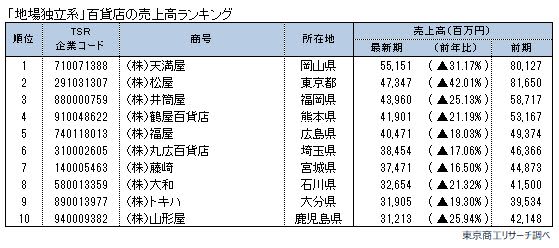

「地場独立系」売上高トップは天満屋

「地場独立系」百貨店の売上高トップは、中国地区を地盤とする天満屋(551億円、岡山県)で、前年1位の松屋(473億円、東京都)と入れ替わった。

以下、3位は井筒屋(439億円、福岡県)、4位は鶴屋百貨店(419億円、熊本県)、5位福屋(404億円、広島県)と西日本の地場百貨店が続く。

売上高上位10社のすべてが、前期比二ケタ以上の減収率となった。

閉店相次ぐ百貨店 新型コロナが追い打ちをかけ経営破たんも

2020年は山形県の老舗・大沼の破産申請を皮切りに、主な店舗だけでも12店舗が閉店した。

2021年に入っても流れは変わらず、6店舗が閉店(一部予定も含む)し、百貨店の市場縮小に歯止めがかかっていない。

今年7月には山形県酒田市の地場百貨店「マリーン5清水屋」が閉店し、運営会社が破産開始決定を受けた。同店は日本百貨店協会には未加盟だったが、地域に密着した老舗百貨店として知られた。ただ、市中心部の空洞化で業績低迷が長く続き、コロナ禍の影響と経営を牽引してきた代表の死去も重なり、事業継続を断念した。

このほか、大手系列では「そごう」川口店や「三越」恵比寿店など、長年地域の顔として親しまれた店舗が姿を消した。また、「めいてつ・エムザ」運営の金沢名鉄丸越百貨店(石川県)は3月、親会社の名古屋鉄道がМ&Aを通じて関東地区のディスカウントスーパー経営会社に株式を売却。金沢丸越百貨店に社名を変更し、「金沢エムザ」に店名を変更して再スタートを切った。

新型コロナの影響を受けた2020年度の百貨店業績は、不振に喘ぐ業界にさらに追い打ちをかけ、市場規模は1年で1兆5,000億円、前期比で約3割も縮小した。大幅減収と赤字に見舞われ、人員削減や減資などのリストラ策を実施した企業もあったが、多くは「焼け石に水」の状態に終わった。また、感染の再拡大に伴い、今年も時間短縮や入場制限による営業などを余儀なくされ、今期業績もコロナ前まで回復するのは厳しい見通しだ。

百貨店は、かつての地域経済の雄としての存在感が薄れ、閉店や淘汰が続いている。「選択と集中」で不採算部門からの撤退、収益を維持するための業態転換などの模索が続くが、新型コロナの収束が見通せないなかで、このままでは一段のドラスティックな改革が避けられない