読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、39歳独身の会社員の女性。資産2,000万円を貯められたけれど、漠然と貯めるのではなく目標が欲しいといいます。今の生活水準で暮らすなら、老後資金はいくら必要になるのでしょうか? FPの薮内美樹氏がお答えします。

今年で40歳になります。年収670万で、5年前からつみたてNISAやiDeCoもはじめ、今は上限で運用しています。

株はほとんどやっていません。ようやく資産が2,000万円になりましたが、今後を考えると都内でずっと賃貸で老後と思うとまだまだ足りないなーと感じています。

なんとなく不安で、漠然と貯めているので、何か目安になる目標を持って貯めたいです。今の生活水準で暮らすなら、老後いくら必要でしょうか。5年後、10年後目指す資産はいくらくらいにすればいいのかアドバイスいただけるとうれしいです。

【相談者プロフィール】

・女性、39歳、会社員、独身

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:45万円(年間手取り540万円)

・ボーナスの有無:なし

・毎月の世帯の支出の目安:34万8,000円

(貯蓄・つみたてNISA・iDeCoの積立分含む)

【相談者プロフィール】

・住居費:11万円

・食費:3万円

・水道光熱費:1万円

・保険料:5,000円

・通信費:2,000円

・お小遣い:5万円

【資産状況】

・毎月の貯蓄額:8万5,000円(貯蓄7万円+個人年金1万5,000円)

・つみたてNISA毎月:3万3,000円

・iDeCo毎月:2万3,000円

・現在の貯金総額(投資分は含まない):1,200万円

・現在の投資総額:1,000万円

※編集部注 相談内容は一部編集しております。

◆毎月の投資額はつみたてNISA:3万3,000円、iDeCo:2万3,000円として計算。

◆個人年金保険月額1万5,000円は、払込期間30歳~60歳 受け取り60歳~70歳 利回り1.0%として計算。

薮内:今回は、都内で生涯賃貸暮らしを想定されている方からのご相談です。老後に備え、貯蓄や運用を頑張っておられるものの不安がぬぐい切れないご様子です。貯蓄する際は、まず、ゴールを設定することが大切です。いつまでに、いくら貯めたいのかを明確にすることで、運用計画が立てやすくなり、貯蓄に対するモチベーションもあがります。老後に必要な資金計画の立て方、考え方をご紹介させていただきます。

今の生活水準を95歳まで続けると生活費総額は1億1,100万円!

まず、現状把握のため、家計状況を確認してみましょう。現在、家賃を含む生活費は月額20万7,000円、つみたてNISAやiDeCo、個人年金保険を含む貯蓄は月額14万円です。手取りが45万円なので、10万円程度、年間にすると120万円は詳細不明です。生活費以外の特別支出としては、旅行代や電化製品の買い替え、賃貸マンションの更新料などが考えられますが、今回は、すべて、使い切っておられるという前提で試算させていただきます。

この場合、年間の生活費は370万円です。ご相談者は、老後も今の生活水準を維持したいとのご希望をお持ちなので、65~95歳までの30年間で計算すると、生活費総額は1億1,100万円となります。

65歳までの準備したい老後資金の目標額は約6,500万円!

セカンドライフの主な収入源となる公的年金額は、日本年金機構の「ねんきんネット」から、今後の収入予測を入れていただくことで試算できます。

年金額の目安がないと、老後資金計画が立てられないので、ここでは、以下の年収で働いたとして、年金額の概算を計算してみましょう。

・22歳 初年度税込み年収300万円

・40歳(現在)の税込み年収670万円程度まで徐々に上昇

・40歳~60歳まで現状維持

・60歳~65歳まで、670万円×70%=税込み年収470万円

この場合、65歳から受け取れる年金額は概算で210万円ほどとなります。厚労省の財政検証から、30年後の年金は、2割程度カットされる可能性もあります。ライフプランを立てる際は、収入は少な目に見積もっておいた方が安心です。ここでは、ひとまず2割カットとすると、170万円ほどとなります。税金や社会保険料等を差し引くと手取りは155万円程度です。この前提だと、年金の手取り総額は、65歳から95歳までの30年間で約4,600万円です。生活費総額が1億1,100万円なら、6,500万円ほど不足することになります。

10年後の資産の目安は4,100万円。目標運用利回りは2.5%

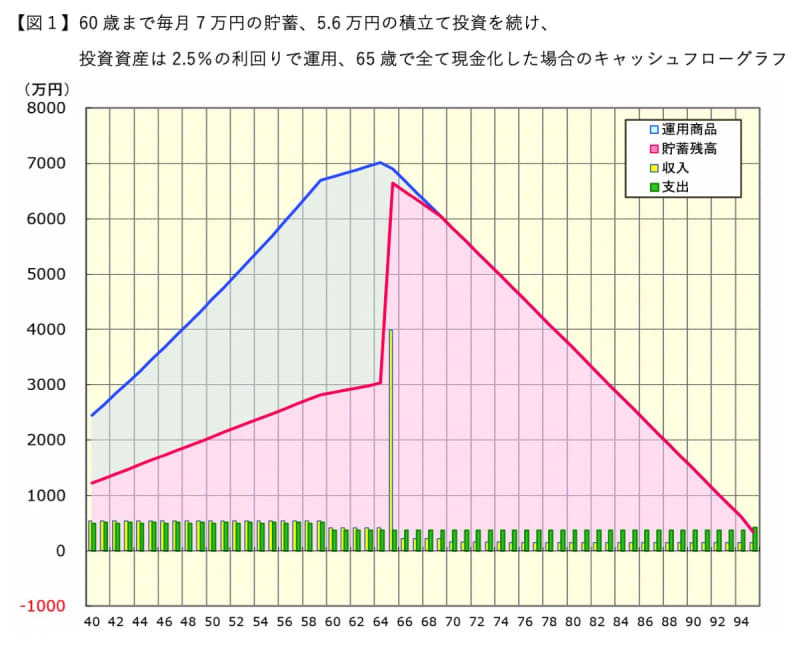

【図1】は、60歳まで、毎月7万円の貯蓄、5万6,000円の積立て投資を続け、投資資産は2.5%の利回りで運用、65歳で全て現金化した場合のキャッシュフローグラフです。ご参考まで、【図2】は、65歳で現金化せず、80歳まで2.5%で運用しながら徐々に取り崩した場合のキャッシュフローグラフです。

【図1】から、投資資産を2.5%の利回りで運用できれば、65歳のときに資産が7,000万円となり、95歳でも300万円は残せそうです。

目標運用利回りを2.5%とした場合、目指すべき金融資産額は、5年後3,100万円、10年後4,100万円となります(個人年金保険は除く)。なお、投資資産については、短期的には、市場の動向により大きく変動する傾向があります。目標どおりの利回りで運用ができているかどうかは、長期スパンで確認していただければと思います。

ご相談者の場合、すでに貯金総額が1,200万円もあるので、毎月の貯蓄額と積み立て投資の配分を、もう少し、投資比率を高めに見直されてもいいかもしれません。投資比率が上がることで、目標利回りのハードルを下げることができたり、目標達成時期の繰り上げ効果が期待できます。

物価上昇時には目標運用利回りの見直しが必要!

今回の試算は、物価上昇率は考慮せず、年間370万円の支出をベースに老後に必要な資金を計算しています。ここ20年程度、物価が大きく上昇することはありませんでしたが、景気や為替、気候変動など、様々な要因で物価が上昇する可能性もあります。突発的な要因ではなく、長期的に物価上昇傾向がみられる場合は、物価上昇を加味した運用計画の立て直しが必要です。仮に、2.0%程度の物価上昇率が継続的に続く場合は、目標利回りが2.5%なら、物価上昇率分を足して、4.5%を目指す必要が出てきます。

物価上昇だけでなく、高齢化による社会保障費の増大で、税金・社会保険料の負担も、さらに、上がる可能性があります。

今の生活水準を維持するためには、物価上昇や税金、社会保険料の負担増などによる家計への影響を踏まえて、目標利回りも、定期的に見直しもするようにしましょう。

実質目標利回りと税込み目標利回りの確認を

また、通常、運用益に対して約20%課税されますが、今回の試算では考慮しておりません。つみたてNISAは20年間非課税、iDeCoは、退職金扱いとなり、一時金で受け取る場合は、他の退職金と合わせて、一定金額までは非課税となっています。それ以外の課税口座で運用しているものについては、目標利回りに税金分を上乗せしてください。なお、運用益に対する税率引き上げの話しも出てきているので、今後の動向にも注目です。

前提条件が変わればシミュレーションも変わる

今回、概算で計算させていただいたキャッシュフローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。あくまで、老後資金計画を立てる際の参考としていただければ幸いです。

専門家に、より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。