読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、会社員の男性。現在、30歳の妻と二人暮らし。子どもは一人希望。貯金・投資で資産を増やしつつ、60歳まで住宅ローンを繰り上げ返済したいと言いますが、プランは叶うでしょうか? FPの秋山芳生氏がお答えします。

2019年(38歳の時)に結婚と同時に35年ローンで中古マンションを購入しリノベーションしました。

貯金と投資で資産を増やしつつ、60歳までに住宅ローンを完済したいのですが、貯金/投資/繰上げ返済のバランスをアドバイスください。子どもは1人を希望しています。

◆現在の投資(月19万1,000円)

・ウェルスナビ:2万円

・iDeCo:2万3,000円、1万2,000円

・つみたてNISA:3万3,000円、3万3,000円

・インデックス投資:7万円

◆住宅ローン:物件購入額3,300万円(築20年中古マンション)、リノベーション費用1,100万円、借入額4,400万円、金利0.88%(変動)、返済期間35年、残債4,287万円

【相談者プロフィール】

◆相談者

男性、40歳、子どもなし(2人家族)会社員

年収(会社:620万円ボーナス込み/副業:年50万円程度)

◆配偶者

女性、30歳、会社員

年収(会社:490万円ボーナス込み/副業:年30万円程度)

*産休中は、副業を年120万円まで増やすことが可能

・住居の形態:持ち家(マンション・東京都)

・毎月の世帯の手取り金額:65万円

・年間の世帯の手取りボーナス額:170万円

・毎月の世帯の支出の目安:約36万2,000円

【毎月の支出の内訳】

・住居費:15万円

・食費:9万円

・水道光熱費:1万5,000円

・保険料:2,300円

・通信費:5,500円

・お小遣い:8万円(4万円ずつ)

・その他:2万円

【資産状況】

・毎月の貯蓄額:6万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):900万円

・現在の投資総額:530万円

・現在の負債総額:4,287万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー 兼 FP YouTuberの秋山芳生です。今回のご相談者様は、共働きで世帯年収が1,000万円を超えるご夫婦からです。38歳の時に35年ローンで中古のマンションを購入しているので、完済は73歳になりますね。住宅は物件により資産にも負債にもなりえます。住宅ローンの繰り上げ返済が良いのかは、ライフプランニングすることで見えてきます。

まず、家計の状態を把握し、ライフプランを組みながら、貯蓄・投資・住宅ローンについてひとつひとつ考えていきたいと思います。

産休中の副業で負荷をかけすぎないように

ご収入はご主人が620万円、奥様が490万円の会社員の収入に加えて、副業で50万円と30万円の収入があるので、世帯収入では1,190万円と高い状態にあります。

特にご夫婦ともに副業をしており、マルチな収入源があることは、将来会社の倒産があっても収入が途絶えにくく、力強い状態だと思います。これからお子さんを1人つくる予定ですが、産休中はつわりやホルモン変化によってバランスを崩す可能性もあります。副業収入を30万円から120万円に増やすと身体への負荷も増える可能性がありますので、ライフプランのシミュレーション上は育休中に副業収入を増やさない前提で考えていきたいと思います。

また、副業はOKでも育休中の副業を認めていない会社もあるようなので、トラブルにならないよう事前に確認しておくと良いでしょう。

支出をチェック

夫婦ふたりで9万円の食費は、外食していれば仕方ないですが高めと言えるでしょう。また、保険料2,300円もお子さんが生まれるまでは必要ないでしょう。貯蓄も、現金と投資を合わせて1,430万円あり、もしもの場合の医療費にも十分対応できると思います。

住宅費は、毎月15万円と、支出の中では高めになっていますが、手取り収入が65万円あるので23%に収まっています。家計の中から支出のバランスを見る限りだと高すぎることはないと思います。お小遣いは夫婦それぞれ4万円ずつでは高いように感じますが、日用品や衣服、美容、医療など含まれていれば、高すぎるということはないでしょう。

手取り収入が65万円/月あり、生活費36万2,000円/月、現金貯蓄6万円/月、投資19万1,000円/月とすると、使途不明金が約4万円/月ほどありますが、こちらは特別費(旅行、家具、家電、お祝い金など)年間48万円発生していると考えられます。

また、年間のボーナス170万円から貯蓄に100万円が回せているので、70万円ほどが何らかの支出として出ていると考えます。先の特別費や固定資産税と合わせて、118万円の特別費が出ているようです。

ライフプランニングをシミュレーションしてみる

それでは条件を整理してライフプランニングをしてみましょう。

●前提条件

・お子さんは2年後に誕生とする

・小中高と公立の学校に行き、大学は私立文系で自宅外一人暮らしを想定

・受験勉強は受験前年から進学塾に通う

・給料は55歳まで年に0.5%ずつ増える想定

・副業は60歳まで続ける

・60歳以降はそれまでの7掛けの給与になり65歳まで働くこととする

・老後の介護費用は夫婦で1,000万円

・老後の生活費は現在も節制されており変わらないものとする

・お子さんが生まれる前後は産休/育休を取る

・インフレ率は年率0.75%とする

・投資の利回りは3%とし、65歳以降は1.5%とする

・住宅の修繕費が築40年目に300万円かかり、築60年目に1,000万円かかる

・お子さんが産まれたら毎月3万円生活費が増える

・老後は65歳以降、生活費はそれまでの7掛けとする

・年金は65歳で支給を受ける

・年金は現状水準の7掛け

・介護費用は、一人500万円として80歳以降、夫婦で1,000万円かかるものとする

・副業は65歳まで行う

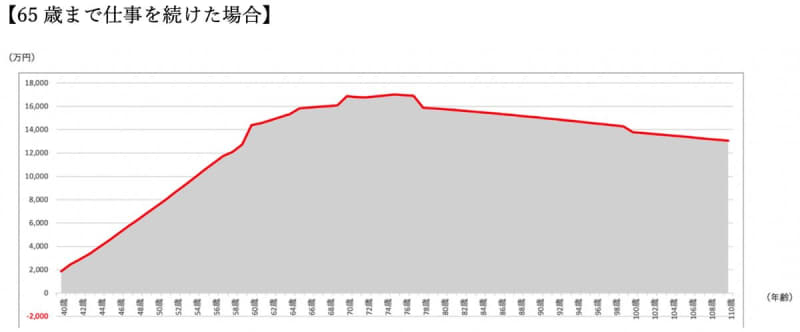

資産推移のシミュレーションは以下のようになりました。

人生100年時代に対応できている家計

現状でも収支が毎月25万円ほど黒字になっているので資産が増え続けていくことになります。お子さんが産まれても、教育費などは十分捻出できるでしょう。

また、資産運用は、現役時代は3%の利回りで運用し、65歳以降は1.5%にを抑えるシミュレーションにしています。生活支出が大きくならなければ資産減少は少なくなる可能性があります。人生100年時代にしっかりと対応している家計・資産状況といえると思います。もちろん、人生は山あり谷ありで、想定外のいろいろなことが起こります。状況に合わせてご夫婦で力を合わせて臨機応変に対応していけば、大きく崩れて破綻する心配は少ないと思われます。

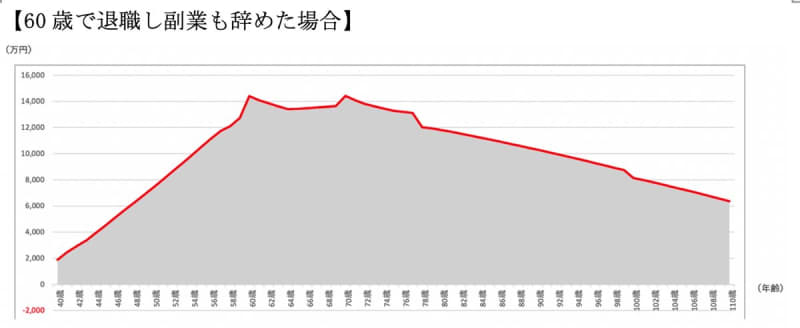

60歳で仕事を辞めても資産はもつ可能性が高い

60歳までに住宅ローン返済を考えているということは、60歳までにアーリーリタイアを考えているのかもしれません。その場合も60歳までしっかりと働けば、ローン返済や老後に対応する資産も十分に貯まっている可能性があります。

住宅ローンは低金利が続けば無理に繰り上げ返済の必要はない

住宅ローンについては低金利が続いていれば特に60歳を目処にして繰り上げ返済を行う必要はないでしょう。運用できる資産を切り崩して、低金利の住宅ローンの返済に充てるのはもったいない可能性があります。また、年齢を追う毎に死亡リスクは高まりますので、無理に繰り上げ返済をするのではなく、団体信用生命保険を生かしておくのも手でしょう。変動金利なので、もし金利上昇が続いて運用利回りを超えるような金利に上がったら繰り上げを行えば良いと思います。

現在の金利は0.88%ですが、4,000万円以上住宅ローンがあるため、見直しによって支払いが少なくなる可能性もあります。金利が0.5%以下のものに変更できれば、借り換え手数料や手間を考えても十分にメリットがあるでしょう。

運用のバランスはよし

現在の資産については、iDeCoやつみたてNISAなどの免税制度も活用されていますし、インデックス投資や、グローバル分散投資を意識されているので特に問題無いと思います。

長期・積立・分散を意識して全体的に株式を中心に運用していると思いますので、シミュレーション上3%の複利運用としていますが、5%以上の運用ができる可能性は十分にあると思います。

人生100年時代を夫婦で生き抜く上でポイントとなることをしっかりと行えていると思います。理想的な100年時代の家計といえるのではないでしょうか。

人生100年時代に対応した家計のポイントのまとめ

【人生100年時代に対応した家計のポイント】

・ご夫婦で共働きであること

・副業など副収入があること

・節制しており、無駄遣いが少ないこと

・節税制度を活用した長期運用していること

長期・積立・分散投資を続けていれば、暴落にも対応できると思われます。唯一のリスクは健康を壊してしまって収入が減少することではないかと思います。この場合も特に保険で備えるというより、健康に対して一定の投資をすることで働ける自分という資産を最大化していくと良いと思います。

以上、参考になれば幸いです。