読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、3人の子どもをもつ43歳、会社員の男性。世帯年収は手取りで450万円ほど。3人の子どもを大学に行かせ、住宅を購入したいとのこと。費用を捻出することはできるのでしょうか? FPの秋山芳生氏がお答えします。

子どもが3人おり、現在小学5年・3年・1年です。教育資金を準備したいのですが、貯金しか方法はないのでしょうか。ジュニアNISAなどを検討した方が良いのか迷っています。

また、子ども3人、世帯年収(手取り)450万円ほどで2,000万の住宅ローンを組むのは無謀でしょうか。

【相談者プロフィール】

・男性、43歳、会社員

妻/38歳、パートタイマーで年収100万円ほど

子ども/7歳、9歳、11歳

・住居の形態:親戚の家を借りている(九州地方)

・毎月の世帯の手取り金額:32万円

・年間の世帯の手取りボーナス額:70万円

・毎月の世帯の支出の目安:25万円

【毎月の支出の内訳】

・住居費:なし

・食費:7万円

・水道光熱費:3万5,000円

・教育費:2万円

・保険料:1万6,000円

・通信費:1万5,000円

・車両費:2万5,000円

・お小遣い:1万6,000円

・その他:5万円

【資産状況】

・毎月の貯蓄額:7万円

・ボーナスからの年間貯蓄額:30万円

・現在の貯金総額(投資分は含まない):400万円

・現在の投資総額:なし

・現在の負債総額:なし

秋山:ご相談ありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。

夫婦共働き、お子さんは小学生が3人、教育資金をどのように貯めるか悩まれていらっしゃいます。また、現在は親戚の家を借りているので家賃が発生していませんが、住宅購入を検討しておられます。人生の3大支出のうち、教育費、住宅についてのご質問ですが、当然老後も視野に入れて考える必要があります。特に住宅ローンを組むのは一生の資産形成にかかわる問題ですので、実現性についてシミュレーションを組みながら一緒に考えていきたいと思います。

まずは大学にかかる教育費負担を確認

お子さんが3人いらっしゃるので、3人を大学まで出そうと考えるとかなりの金額になっていきます。日本政策金融公庫による、令和2年度「教育費負担の実態調査結果」によると、

・国公立大学 入学費用77.0万円 在学費用115.0万円×4年 537万円

・私立文系 入学費用95.1万円 在学費用152.1万円×4年 703.5万円

・私立理系 入学費用94.2万円 在学費用192.2万円×4年 863万円

となります。上記の入学費用には、併願により入学しなかった学校への納付金も含まれています。大学の費用は年々増加傾向にあり、今後も少子化にともない「一人あたりの負担額」は増えていくと思われます。また、大学入学にともない一人暮らしをはじめた場合は、生活費が別途かかってきます。

お子さんが11歳、9歳、7歳なので、一番上のお子さんの大学入学後は、2年毎に入学金のまとまった支払いが必要になってきます。事前から計画を立てることが重要ですね。

大学費用の貯め方は、児童手当を現金貯蓄が基本

大学費用の貯め方の基本は、児童手当を貯蓄することです。所得制限にひっかからない場合は、児童手当だけで中学卒業までに約200万円を貯蓄できます。足りない分を、事前の貯蓄で作っていくという考え方になります。大学の学資を貯める方法として、現金貯蓄、学資保険、投資がありますが、現金貯蓄が一番ベースになります。

学資保険は、資金拘束される割にはほとんど増えませんし、万が一の保障額も小さいのであまりお薦め出来ません。また、投資についても、不確実性が高いため、大学入学前に暴落・不況になっては入学金の支払いが出来ないことにもなりかねないのであまりお薦め出来ません。ただし、お子さんがまだ小さく運用期間が10年以上とれる場合、ジュニアNISAなどの税制優遇制度の活用は有効と言えるでしょう。どちらにしても現金貯蓄をベースとして、投資は「少し増えたらラッキー、ある程度増えていたら利確し、もし暴落していても入学費用は現金で支払える」くらいの余裕を持って取り組んだほうが良いと思います。

ご相談者様のケースを考えるにあたり、実際どのような進路になるかはわかりませんが、最も人数の多い私立文系に入った場合のシミュレーションを組みたいと思います。

住宅購入・住宅ローンの注意点は

現在親戚の家を無料で借りているので費用が発生していないのは、非常に有利と言えます。「子どもが大きくなって手狭になった」「借りるのは、大家に気を使ってしまう」などの理由から家の購入を考えているのかと思われます。

現在43歳なので、仮に65歳まで働くとして22年間が現役とすると、2,000万円を22年で支払うことになります。フルローンだった場合は仮に金利が0.7%として、月々約8万2,000円の支払いになります。固定資産税や修繕費を考えると、住宅関連費用は月々10万円と考えたほうが良いでしょう。現在、毎月の貯蓄が7万円なので、これでは3万円の赤字になってしまいます。

また、現在はお子さんとお住まいですが、社会人になれば自立して別々に住むことになると思います。5人用の広さの家で、老後2人で暮らすのは広すぎる可能性もありますね。もちろん一旦家を買ったら、その家に住み続けなければいけないこともありません。購入する場合、物件の立地や条件(駅からの距離や、周辺環境、日当たり、間取りなど)が良く、リセールバリューがつくかを考えて購入することをお勧めします。

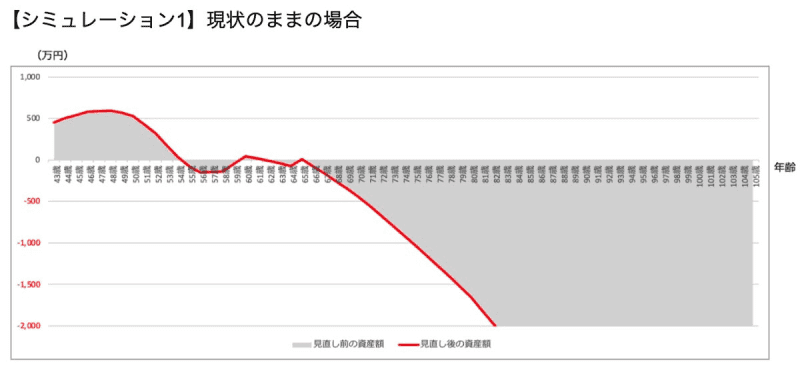

現状のままだと54歳で資産が底をつく!?

現状の情報をもとに、以下の条件でライフプランをつくり、シミュレーションしてみましょう。

・お子さんは小中高と公立、大学は私立文系

・大学受験の年は受験対策として年間30万円の塾代がかかる

・インフレ率は0.75%

・2023年に2,000万円の住宅を購入し、フルローンで金利0.7%とする

・給料は毎年0.5%上昇。60歳で定年し65歳まで嘱託社員として給料はそれまでの7掛けになる

・年金は現在水準の8掛け

・介護費用として一人500万円を想定

まず、住宅を購入せずに現状の親戚の家を借りていた場合のシミュレーションです。

【シミュレーション1】によると、50歳を超えたあたりで、お子さんの受験や大学費用がかさみ、54歳で一旦資産が底をついてしまいます。

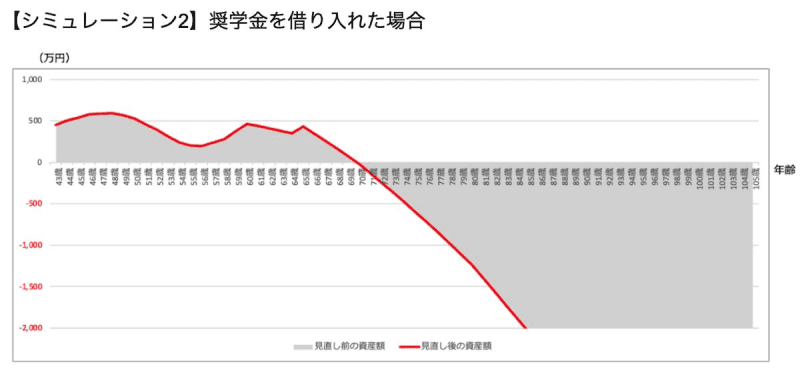

子どもたちが大学を卒業するまでに571万円の赤字に

お子さんが大学を出るまでに、合計571万円資産が足りなくなるので、この分を奨学金などで借り入れることになります。お子様3人で割ると、一人あたり190万円となります。奨学金は、社会人になってから返済が続くので、更に金利の高いリボ払いを始める温床にもなりかねません。将来に大きな影響が出ないようにできる限り借りる金額を抑えたほうが良いでしょう。

一方奨学金は非常に低金利の為、うまく活用すれば大学進学という選択肢が広がる上、「自分でお金を借りて大学に行く」という意識が高まり、大学での勉強にも主体性が出る可能性はありますのでネガティブな面だけではないでしょう。

また、お子様が国公立大学に入学できれば、大学費用を捻出できる可能性があります。シミュレーションをもとに費用や予算を考えて進路を決定されると良いと思います。

奨学金を借り入れてもお金が足りない!?

ただし、奨学金の借り入れを想定してシミュレーションをしてみても、70歳で資産がショート(破綻)してしまうので、対策が必要になります。

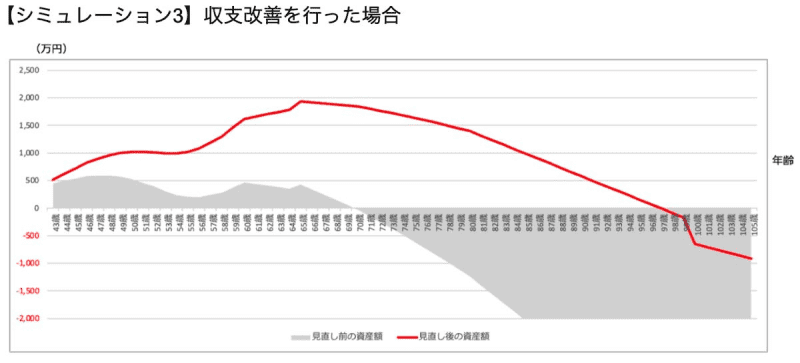

家計の見直しでいくら節約できる?

資産ショートしないようにするためには、まず家計の見直しが肝要です。ひとつひとつの支出をみていきたいと思います。

・水道光熱費:3万5,000円

現状は非常に高いですね。プロパンガスを使っている場合はより安く利用できるところを探すとよいでしょう。また電気は複数社を比較しながら少しでも電気代が安くなるよう工夫ください。また水道も節水シャワーヘッドや節約できるポイントを探し使い方を考えましょう。恐らく5,000円〜1万円前後の改善が見込めます。

・食費:7万円

お子さんが3人だと食費はかかってくるものですが、節約を徹底すれば、あと1〜2万円ほど改善の余地はあると思います。週次で使って良い予算を決めて、予算内でどのような工夫ができるかを考えると良いでしょう。

・保険:1万6,000円

保険料が高いので見直しをお勧めします。掛け捨ての生命保険以外の保険は不要と思います。生命保険の中でも、効率的な収入保障保険を複数社比較しながら見直しされるとよいでしょう。恐らく1万円前後の見直しが可能と思います。

・通信費:1万5,000円

家のインターネット回線や、スマートフォンの利用料かと思いますが、格安プランを上手く使うことで月の通信費は6,000円〜1万円程度に抑えられると思います。5,000円は改善の余地があります。

・車両費:2万5,000円

車両についてはカーローンの支払いがあるのかもしれません。車を売却し安い車に買い換えるなど、費用を抑えてみると良いでしょう。また自動車保険も見直しをすることで安くなる可能性があります。特に車両保険はあまり利用出来ない割には高額になるので解約を検討されると良いでしょう。

・教育費:2万円

この費用はお子さんの習い事でしょうか。お子さんに今しか体験させられないこともありますが、本当にお子さんが好んでやっているかを見極めたほうが良いでしょう。教育費は支出改善の聖域になりやすいものです。お子さんが積極的に習う姿勢があれば自主性が育ちますが、やらされている感があれば解約も考えて良いかもしれません。

・その他:5万円

日用品やレジャー費も含まれていると思います。この内訳をしっかり考えて、減らせるポイントが無いか検証されると良いでしょう。

支出改善を行った場合、97歳まで資産延命も可能

しっかりと収支改善をおこなえば、月に3〜7万円は改善が可能です。ご自身の価値観の中で、今の生活で重要なことは何かを考えてみると良いでしょう。仮に5万円の改善が行えた場合はこのような推移になります。

今を充足させることで将来に送る資産が無くなることもあります。夫婦でよく話し合いながら、「何に、いつお金を使うべきか」の目線合わせをされると良いと思います。

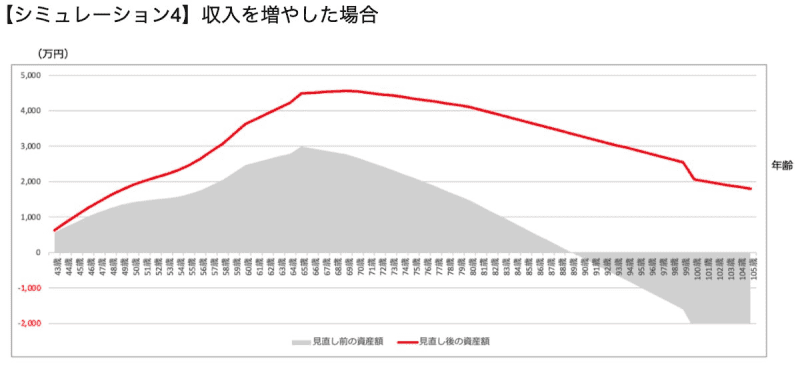

稼ぐ力を強化すればさらに資産は延命する

また収入を強化することでも資産推移は大きく変化していきます。

・副業を始める ・転職をする ・奥様のパートの収入を増やす

上記を組み合わせて、65歳までご主人+5万円/月、奥様は+3万円/月を実現し、さらに支出を-5万円/月節約できれば、資産推移は【シミュレーション4】のようになり、100歳を超えても資産は残せることになります。

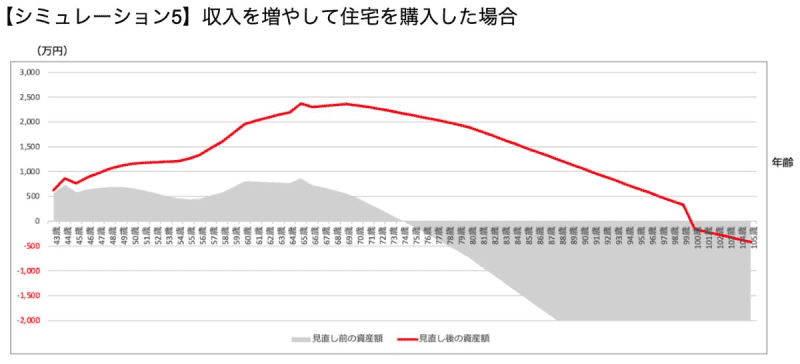

住宅を購入しても100歳まで資産が持つ

この収支状態であれば、仮に2023年に2000万円の家を購入した場合も、グラフの赤い推移をたどり、老後100歳まで資産が保つことになります。

できることから始めて将来への見通しを立てる

現状の家計状況では、お子さんの進路は限定され、住宅購入は難しいでしょう。収入を増やし支出を改善することに取り組み、無理なく貯金できるようになっていけば、住宅購入に可能性もでてきます。まずは収支改善に向けて、できることにしっかりと取り組み、将来の見通しが立ってから住宅購入やお子さんの私立大学進学などを考えると良いと思います。以上、参考になれば幸いです。