2022年からiDeCoの改正が続きますが、来年60歳になる人は注意が必要です。今回はiDeCoに加入している59歳のパート主婦からの相談を元にお伝えします。改正に伴い注意する点や取るべき選択肢にはどのようなものがあるのでしょうか。

2022年にiDeCoが改正でどんな影響があるの?

現在59歳のA子さんは扶養内でパート勤務をしています。夫は62歳の会社員、継続雇用で勤務を続けています。A子さんは老後のためになるべくお金を増やしておきたいと、54歳からiDeCo(イデコ)に加入をしていますが、新聞で2022年からiDeCoが改正になると知りました。

この改正が自分にどんな影響があるのか、わからないため相談に来られたのです。現在、私はファイナンシャルプランナーとして50代のライフプランに関わるお金の個人相談を行っています。制度の改正を知っても、実際に自分にどんな影響があるのかを理解するのは分かりにくいと思います。まずは、2022年に行われるiDeCoの改正について、具体的にみていきましょう。

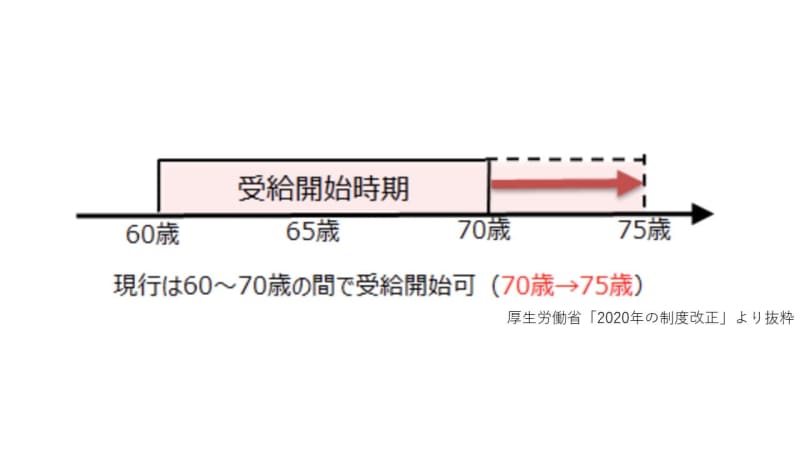

1)受給開始時期の選択肢が拡大(2022年4月1日施行)

2022年4月から、老齢基礎年金や老齢厚生年金など公的年金の受給開始時期の選択肢が拡大されます。これに併せてiDeCoの老齢給付金の受給開始の上限年齢も引き上げられます。現在、60歳から70歳の間で選択可能だったルールが、60歳から75歳までに拡大されます。

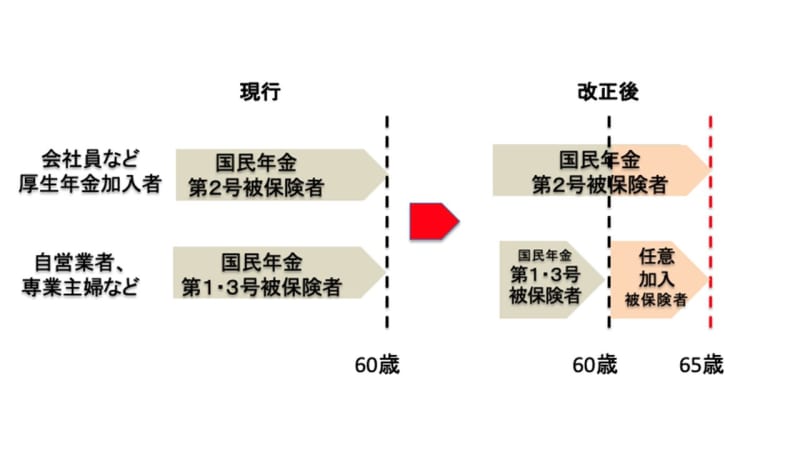

2)加入可能年齢が拡大(2022年5月1日施行)

現在、iDeCoに加入できるのは60歳未満が対象ですが、2022年5月から65歳未満に拡大されます。ただし60歳以上の加入については、対象者が限定されます。具体的には厚生年金加入者(国民年金の第2号被保険者)、あるいは国民年金の任意加入被保険者である必要があります。また、海外居住者についてはこれまでiDeCoに加入できなかったのですが、国民年金に任意加入していれば加入できるようになります。

なお、国民年金の任意加入被保険者とは、60歳までに国民年金保険料の納付済期間が40年(480ヵ月)に満たない場合などで年金額の増額を希望する人になります。

3)企業型確定拠出年金導入会社でiDeCo併用が容易になる(2022年10月1日施行)

現在、企業型確定拠出年金(以後、企業型DC)の加入者の多くはiDeCoに加入できませんでした。というのも、iDeCoは原則60歳未満の国民年金被保険者であれば加入できるルールですが、企業型DCと併用する場合、会社掛け金の上限を下げる規約変更が必要だったからです。10月からはこのような規約変更がなくても、本人の意思でiDeCoに原則加入できるようになります。

iDeCoと企業型DCを併用する際、iDeCoの掛金額は、月額2万円(確定給付年金など他制度にも加入の場合は月額1.2万円)、かつ会社掛け金(事業主掛金)と合算して月額5.5万円(同2.75万円)の範囲内となります。この改正はA子さんには直接関係ない内容ですが、念のためお伝えしておきました。

改正に伴い、今から確認しておくべき3つのポイント

では、実際にA子さんへはどんな影響があり、何に注意をすればいいのでしょうか?

まず、「1)受給開始時期の選択肢拡大」で、いますぐに何かを行う必要は生じません。将来、何歳から受給するのがいいのか?については他の金融資産や夫婦の年金受給額など資産全体から検討するのが良いでしょう。その際、注意することはiDeCoの受け取り方によって税金の計算方法が異なる点です。

一括受け取りの場合は退職所得控除、分割では公的年金等控除が利用できますので手取りの受給額に差がつく可能性があります。今後、自分にメリットがある受け取り方法について考えておく必要があります。

次に、「2)加入可能年齢の拡大」で確認しておきたいポイントが3つあります。ここは今から考えておきたいところです。

1. A子さんは老後のためにお金を増やしたいので、60歳以降もiDeCo加入がオススメです。そもそも54歳から加入しているので加入期間は60歳時点で10年未満、60歳での受給はできません。なお、仮に10年の加入期間があったとしても60歳で受給してはいけません。受給してしまうと、掛金を払い続けることができなくなってしまうからです。

2. 現在、扶養内でパート勤務をしているA子さんは国民年金第3号被保険者に該当します。60歳以降、iDeCoに加入するには国民年金の任意加入被保険者になれるかを確認する必要があります。具体的には国民年金保険料の未納があれば、その期間だけ加入できます。65歳になるまで加入できるかは調べてみないと分からないものの、短大卒業後に数年働いて結婚して専業主婦になったので未納期間はないとのことでした。

3. 任意加入被保険者になれないのであれば、iDeCoに加入するには厚生年金に加入できるパート勤務をするしかありません。もしも勤務時間を増やせば今の勤務先で厚生年金に加入できるかもしれないので確認が必要です。また、厚生年金に加入することで夫の勤務先の健康保険の扶養からは外れることになります。そのため、社会保険料の負担が増えますが、将来の老齢厚生年金が増えるメリットなどもあります。

以上から、2022年の改正に伴い、A子さんには今後の働き方を考えることになりました。何を選択するのがベストかは、人それぞれの考え方によって異なりますので正解は一つではありません。自分への影響を正しく理解して、A子さんには納得のいく選択をしていただきたいところです。