入院時に給付金がもらえる「医療保険」ですが、仮に毎月3,000円の保険料を40年間支払うと、総額は144万円になります。“なんとなく”で買うには、少々高いお守りだと思いませんか?

たしかに、医療保険でケガや病気で入院したときに備えておくべき人もいます。しかし、「高額療養費制度」で治療費の自己負担はある程度抑えられることから、預貯金で備えておければ十分と考える人もいます。

高い治療費がかかったときの最終的な自己負担額は、「自分の年収」や加入している健康保険に「付加給付」があるかで大きく変わります。高額療養費制度や付加給付を正しく理解し、自分にとって医療保険が本当に必要かどうかを判断しましょう。

1カ月の治療費には天井がある

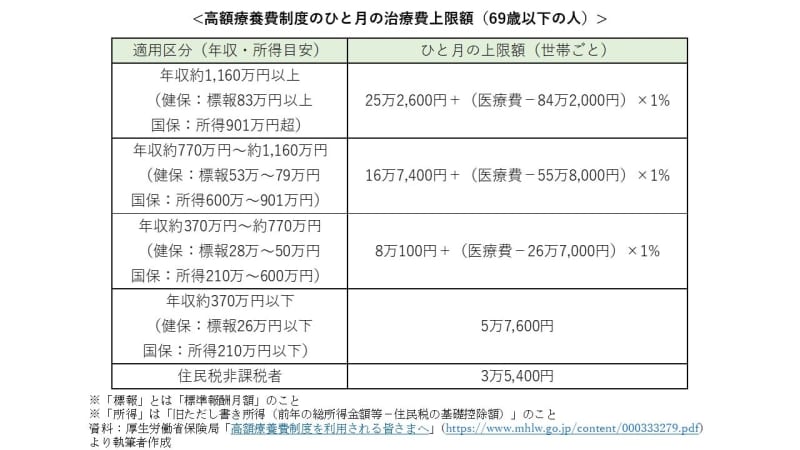

ご存じの人も多いでしょうが、高額療養費制度は、病院の窓口などで支払ったひと月(月初~月末)の金額が上限額を超えた場合に、その超えた金額を支給する制度です。

例えば年収約370万円~約770万円の人(69歳以下)に100万円の医療費がかかったとします。すると、窓口で支払う金額は健康保険により3割負担の30万円になります。その後さらに高額療養費制度が適用されることで、ひと月当たりの上限額である約9万円を超えた金額(=約21万円)は、医療費がかかった月から3カ月ほど後に健康保険から支給されるのです。

一時的にでも高額な治療費の支払いを避けたい人は、入院中に「限度額認定証」などを交付してもらえば、窓口で治療費を支払うときから制度を適用することもできます。

収入が多いと治療費の負担は大きくなる

高額療養費制度の上限額は、年収によって異なります。年収約370万円~約770万円の人であれば、ひと月の医療費は約9万円です。しかし、年収約770万円以上だと約17万円、年収約1,160万円以上だと約25万円…。年収が高い人ほど、治療費の自己負担は抑えにくい仕組みとなっています。

大きな会社や物価の高い都市部などで働く人にとって、年収770万円を超えることは決して珍しいことではありません。また、40代50代と年齢を重ねることで、年収が高くなる人もいるでしょう。この年代は、子どもの教育費やマイホーム費など、減らしにくい支出が多くなる時期でもあります。

入院や手術などで高額な治療費がかかる場合に備えて、自分の自己負担上限額を意識しながら、預貯金や医療保険で準備しておく必要があります。

健康保険に「付加給付」があれば負担は一気に下がる

年収が高くても治療費の自己負担額が少ない人もいます。勤務先の健保組合に加入している人の場合、健保組合が独自に高額療養費制度に上乗せする形で付加給付や付加金を出してくれるケースがあるからです。

名称や詳細な条件は健保組合によりますが、「年収に関わらず上限額2万円」「年収により上限額2万円~5万円」など、手厚い内容となっていることが珍しくありません。

このような健康保険に加入している人は、治療費に備えて預貯金や医療保険を準備しておく必要度は下がります。特に所得の高い人は影響が大きいので、付加給付の有無は必ず確認してきましょう。

預貯金がいくらあれば入院に備えられる?

高額療養費制度があることも踏まえると、結局どのくらい備えが必要になるのでしょうか。急な入院に備えて準備しておきたい預貯金額を考えてみましょう。

(1)ひとまず「2カ月分の上限額」があると安心

「厚生労働省の「患者調査の概況(2017年)」を見ると、全年齢で平均入院日数は約29日になっています。そのため、約1カ月の入院に備えておけば大体のケースはカバーできると予想できます。

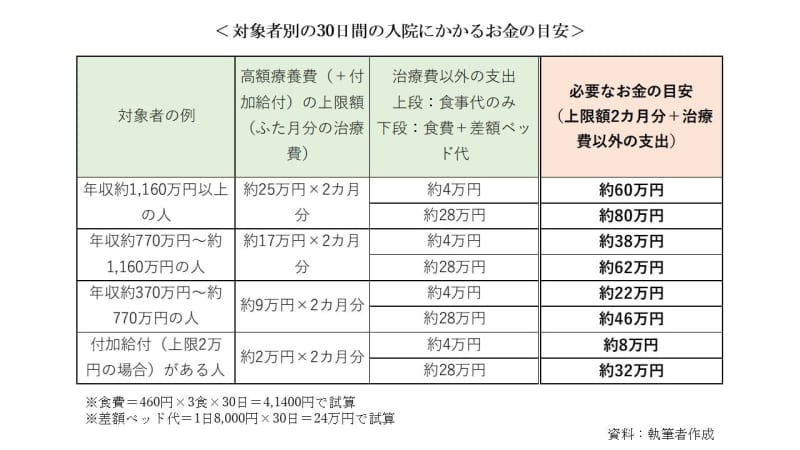

高額療養費制度の上限額は「初月~月末」の負担額で決まるので、月をまたぐ入院などは自己負担の総額が高くなりがちです。1カ月の入院に備えるためには、「高額療養費の上限額×2カ月分」がかかると想定しておきましょう。

(2)治療費以外のお金も準備したい

高額療養費制度は、あくまでも治療費が対象となりますので、治療費以外の費用は別で自己負担する必要があります。代表的なものとしては、入院時の食費(1食460円が基本・1日3食で1,380円)や差額ベッド代が挙げられます。

特に差額ベッド代(1人部屋)を想定する場合は、1日あたりおおむね8,000円前後を目安に考えておく必要があります。金額が大きいので、入院時に医療費を減らしたい人は、できるだけ差額ベッド代がかかる病室を避けることが大切です。

(3)準備したい医療費の目安

上記(1)(2)をふまえ、30日間の入院に必要なお金を対象者別に予想しました。その結果は、およそ8万円~80万円。年収や付加給付の有無に加えて、差額ベッド代がかかる個室を希望したいかどうかで、大きく変わってきます。

上記はあくまでも目安ですが、この金額を預貯金で常に確保できていれば、少なくとも「医療保険に入ってなくて困った!」という事態は避けられるのではないでしょうか。

医療保険加入を検討したほうがよい人とは?

まだ十分な預貯金がない若者や、扶養家族がいて医療費の負担が大きくなる危険がある人、複数回の入院や手術に備えておきたい人などは、万一の医療費を預貯金だけで備えておくことは難しいかもしれません。その場合、必要に応じて医療保険を検討すべきでしょう。ただし、「医療保険に入れば安心」と思うのは危険です。

もし入院1日あたり5,000円の給付金が出る医療保険に加入した場合、30日の入院でもらえる給付金は「30日×日額5,000円=15万円」です。入院がふた月にわたった場合や、治療費以外の支出が膨らんだ場合、収入が高い人などは、医療保険の給付金だけでは入院にかかる費用をカバーしきれないと予想されます。

それなら医療保険を手厚くしようと思うかもしれませんが、保障が2倍になれば保険料も2倍近く上がります。もし月額1,000円の値上がりでも、40年間続けると差額の総額は48万円です。48万円あれば、場合によっては複数回の入院にも耐えられるくらいの金額です。

医療保険以外での備え方にも目を向けよう

医療保険に加入したとしても預貯金での備えが必要になるのであれば、分かりやすく、すべて預貯金で備えておいても良いのではないでしょうか。預貯金であれば、入院時以外にも、自然災害や失業、離婚、老後の介護費など、いろいろなリスクに臨機応変に使うことができます。

治療費がかかった年は、治療費に応じて税金の負担が減る「医療費控除制度」もあります。医療費控除はもらった保険金を除いた自己負担金額をもとに申告するので、保険金をもらわなかった人ほど、減税効果が高くなりやすい面があります。

治療費に備えて医療保険を検討するのも良いですが、各制度を正しく理解し、必要に応じて預貯金も準備するようにしましょう。また、お金の準備も大切ですが、健康的な生活習慣や定期的な健康診断の受診を心がけ、病気の予防や早期発見に力をいれるのも大切ではないでしょうか。