FIREとは、Financial Independence, Retire Earlyのそれぞれの単語をとったもので、「経済的自立と早期リタイア」のこと。

「FIREは資産運用による不労所得を増やすことで経済的に自立し、早期リタイアを目指す人生戦略です。しかし、いざFIREを実現しようとすると、問題点も少なくないことが見えてきます。

実はFIREにはいくつか問題があるのですが、今回は「将来の年金が減る問題を軽んじている」「子どもがいると早期リタイアは厳しい」という問題をクリアして実現するFIREについて考えていきます。

「勤労収入+資産収入」のサイドFIREを計画しよう

FIREを実現するためには資産を減らさないことが必要です。その考え方に「4%ルール」があります。

4%ルールは「生活費を投資元本の4%以内に抑えられれば、資産が目減りすることなく暮らしていける」というルールで、トリニティ米国の大学の論文(トリニティスタディ)を根拠にしています。

言い換えると、FIREするために必要な資産は「投資元本(100%)÷年間支出(4%)」と計算できます。

たとえば、年間支出が300万円だとすれば、FIREに必要な資産は300万円÷4%=7,500万円です。

この7,500万円というFIRE資産の額は、あくまでもフルFIRE(完全に仕事を辞めて、資産運用の収入だけで生活するスタイル)を目指した場合の金額です。では、サイドFIRE(勤労収入+資産収入)ではいくら必要なのでしょうか。

サイドFIREでは、年間支出を決めるだけでなく、「勤労収入をいくら得て、資産収入をいくら得るのか」の配分も考えます。

「ほどほどに働きたい」「ある程度、今の仕事を続けたい」など、人によって希望する勤労の環境が異なります。それを踏まえ、「いくらまで勤労収入で稼ぐか」を決めて、足りない金額を資産運用収入でまかないましょう。

著書「はじめてのFIRE」より

たとえば、年間支出が300万円(=毎月の支出が25万円)、勤労収入を月10万円とすると、運用収入は15万円です。毎月15万円の運用益を得るためには、4%ルールであれば4,500万円の資産が必要とわかります。

あまりリスクを取りたくない人は「3%ルール」に変更するのもよいでしょう。前述の条件では、3%ルールだと約6,000万円必要となります。

リタイアすると年金が減る!いくらもらえるか把握しよう

会社員・公務員であれば、国民年金に加えて厚生年金に加入でき、65歳から原則受給を開始できます。

FIREを実践する場合、勤務先を退職した時点で厚生年金から脱退することになるため、厚生年金の給付金額が減少してしまいます。具体的にいくら減少するのかの目安を、表にまとめました。

著書「はじめてのFIRE」より

この表では、23歳で厚生年金に加入した前提をもとに、「何歳で退職したか」「平均年収はいくらか」、それぞれのパターンを示しています。また、「65歳との差額」と表示されている金額は、「定年(65歳)まで厚生年金に加入した場合に受け取れる給付金額との差」を表しています。

平均年収400万円の人が40歳でFIREを達成した場合、65歳まで働いた場合に比べて、年金が年間55.9万円減るということです。

サイドFIREを実践する場合、老後は勤労収入がなくなるので、年金額が勤労収入と同等以上になっていることが条件となります。

年金の減額には繰り下げ受給で対応する

サイドFIREでは年金が減ることは避けられません。この減額分をフォローするために、まず利用したいのは「年金の繰り下げ」です。

65歳から受給を1カ月遅らせるごとに、年金額の0.7%が増額されます。

たとえば、平均年収400万円の人が40歳で早期退職した場合、年間約118万円の受給額となりますが、70歳まで繰り下げれば約168万円(65歳時点の年金額の1.42倍)、75歳まで繰り下げれば約218万円(65歳時点の年金額の1.84倍)となります。75歳まで繰り下げが可能です(2022年4月から)。

著書「はじめてのFIRE」より

高年齢者雇用安定法の改正により、70歳までの定年引き上げが企業に対して努力義務となっています。

長く働ける環境が整いつつありますし、無理なく働いて「年金の繰り下げ」を行ったり、後述する不動産投資を活用したりするなどして、老後の収入を増やせます。

年金受給額が減った分を不動産投資で補てんする

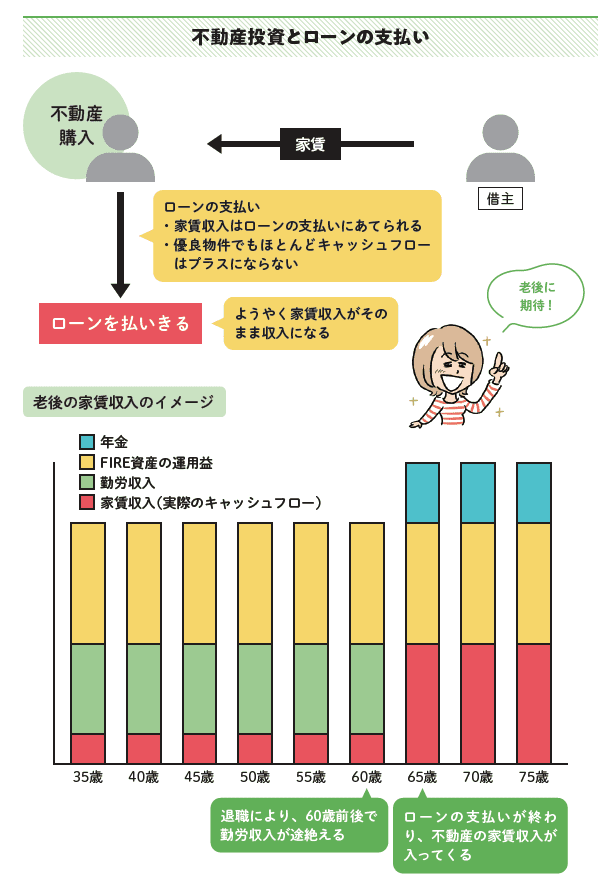

年金の受給額が減るサイドFIREでは、不動産投資はぜひ取り入れたい資産のひとつです。

株や投資信託の資産だけだと、目標利回りで運用できない場合などの資産運用の収入減に対して預貯金の取り崩しや勤労収入に頼る部分が増えてしまうので、安定した収入を得られる不動産投資にも着手するとより万全となります。

不動産投資はローンを借りて行うため、ローン返済中の家賃収入は、ローン返済と相殺されます。中古の優良物件でも、キャッシュフローはわずかにプラスというのが実情です。

しかし、ローンの支払いが終わると、その後は丸々収入となります。退職後、年金額が「サイドFIRE中の勤労収入」を上回らなければ、月々の収入が落ち込むことになりますが、サイドFIREはそもそも年金額がフルタイム勤務の人より大幅に減る働き方です。

著書「はじめてのFIRE」より

心細い年金の受給額を、ローン返済を終えた不動産の家賃収入でフォローするのです。仮に年金が国民年金6万円のみとしても、そこに家賃収入10万円+FIRE資産の運用益10万円以上があれば、月々30万円弱の収入が見込め、豊かな老後を暮らせるでしょう。

[(https://www.amazon.co.jp/dp/429902415X)

誰でもできる「サイドFIRE」に特化して解説。おすすめするサイドFIREは、早期リタイアを目的とせず、経済的に自立して、自由に働き、楽しく生きることを目的としています。とくにFIREで重要とされる米国株・ETFなどの投資術を具体的に紹介し、おすすめの個別銘柄を多数紹介。また、章ごとにマンガを挿入し、図解も多用して、投資の知識が少ない読者でもすぐわかる・取り組める、サイドFIRE実践の書です。