新型コロナ禍が2年目となった2021年の相場は、日経平均株価がバブル期以来の30,000円台回復、米国を代表する株価指数のS&P500が年間の過去最高値更新が70回を記録と、歴史的な1年となりました。

2022年の相場は開始してまだ1ヶ月足らずではあるものの、原油高を背景とする世界的なインフレ懸念や、米国の金利上昇などを背景に、年初から上下に大きく動く荒い値動きとなっています。

今年の世界経済・株式市場を見ていくにあたり、注目すべき点はどこにあるでしょうか?新型コロナ、国内、海外の観点からそれぞれ見ていきましょう。

【新型コロナ】1~3月期の経済停滞を懸念

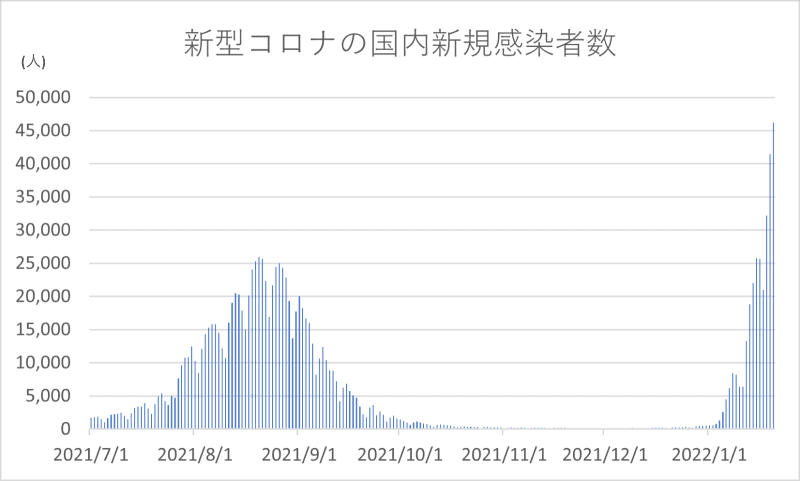

昨年末から新型コロナウイルスのオミクロン変異株が世界的に流行し始めました。日本国内でも新年に入り急激に新規感染者数が増加しています。1月1日には全国で500人程度であった新規感染者数は中旬に入り連日過去最高を更新、20日には46,199人と約半月で90倍以上の増加となっています。

出所:公表データを基に筆者作成

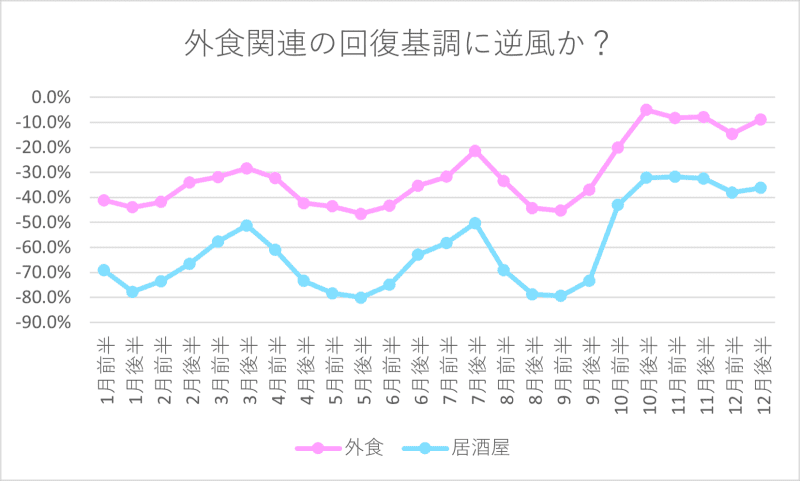

昨年夏に続く第6波の発生の結果、「まん延防止等重点措置」が沖縄県、広島県、山口県に1月9日から、東京都をはじめとする13都県に1月21日から発出されています。「まん延防止等重点措置」が発出された地域では、都道府県知事が飲食店などに営業時間の短縮などの規制を要請できるようになります。飲食店を中心に対面型のサービスで営業制約が行われることが予想されます。

業種単位で言えば、前回の緊急事態宣言が全面解除されて以降、回復基調にあった外食や居酒屋にマイナスの影響がどれほど出るかに注視が必要かもしれません。

(出所):JCB/ナウキャスト「JCB消費NOW」を基に筆者作成。

※ベースラインは2016~2018年の当該半月の平均を用いている。

今回も感染増加を防ぎながら経済の停滞を最小限にすることが課題となりますが、感染拡大のスピードや営業制限の度合いは都道府県ごとに異なっています。経済への影響を見る際には、都道府県別に出されている対応ごとにどのような影響が出ているかを細かく見ていくと良いでしょう。

新型コロナの経済への影響は長期化しており、1~3月のGDPへのマイナス影響も心配されるところです。今後感染拡大が生じるかはまだ不透明ではありますが、引き続きリスク要因の一つと考えられます。

【国内】東証市場再編・選挙とその後の政策動向に注目

国内では新型コロナ対応のほかにも、市場の観点では4月に東京証券取引所の市場再編が予定されているうえ、政治面では秋に参議院選挙を控えています。ニュースフローも比較的多くなりそうです。

まず、東証再編についてです。2022年4月4日には現在4つの市場区分から、「プライム」「スタンダード」「グロース」の3市場に再編が行われます。これにより、「東証プライム市場指数」などの新たな指数の算出が始まるほか、今まで東証1部上場のすべての銘柄で構成されていたTOPIX指数の構成銘柄が段階的に変更となります。

変更の対象となるのは流通時価総額が100億円を下回る「段階的ウエイト低減銘柄」に指定された銘柄です。この銘柄群に一度指定されたとしても状況が変化すれば、再評価によってTOPIXに継続採用される可能性もありますが、改善がされない場合は2025年1月末に指数から完全に除外となります。

現時点で流通時価総額が100億円を下回る東証1部銘柄は、今後指数採用除外の議論が話題になる可能性が高いため、銘柄選定においては長い目線で注意しておくとよいでしょう。

政治面では、今年の秋に参議院選挙が行われます。2021年秋に行われた衆議院総選挙は政権与党の勝利に終わりました。その後発足された岸田新政権も、高い内閣支持率が維持されており、現状では参議院選挙も政権与党が有利な状況と言えるでしょう。

一方で株式市場の観点では、安定政権の維持から安心して買い向かうとはいかないかもしれません。これまで議論が出てきた金融所得課税など、投資家に影響が大きい政策議論が選挙後に加速する可能性があるためです。2022年後半以降は、選挙の結果に加え、どのような政策が推進されるかの注目度が高くなっていくのではないでしょうか。

【海外】米国の金融政策に最注目、中国にも動き?

海外も今年は動きが多くなりそうです。まずは何と言っても、米国のFRB(連邦準備理事会)による金融引き締め策の速度が最大の関心事となります。これまで続いた量的緩和の縮小、並びに利上げの実施回数が焦点となっており、まずは3月に行われるFOMC(米連邦公開市場委員会)時に利上げが実施されるのかが焦点になっています。

すでに金融政策の変更の影響は市場にも織り込まれ、ハイテク株で構成されるナスダック総合指数は2ヶ月間最高値の更新から遠ざかっており、調整局面入りの声も大きくなっています。コロナ株高を牽引してきたのはハイテク系のグロース銘柄であり、世界的な低金利下において高いバリュエーションで評価されていました。金利が上昇すると物色される銘柄はグロース株からバリュー株へと変化していく傾向にあります。個別銘柄の値動きもここ1~2年とは全く異なるものとなる可能性があることは念頭に置いておくとよいでしょう。

なお、今年のFOMCは1、3、5、6、7、9、11、12月の計8回開催予定であり、インフレの進行状況、雇用の回復度合いなど、総合的に政策決定が行われています。金融政策の変更が話題になるにつれ、雇用統計や小売り売上高などの米国の経済指標の注目度は日に日に高くなっており、発表前後での値動きも発生例年以上に把握する必要があるでしょう。

また日本への影響も大きい中国に目を向けると、2月に北京冬季オリンピックが開催されるほか、秋には5年に1度の共産党大会が開催されます。直近の中国経済は10~12月期のGDP成長率が4.0%と減速傾向となっています。この状況を背景に昨年12月と今月で連続して事実上の政策金利を引き下げるなど金融緩和方向の動きも見られています。共産党大会を前に経済成長率を高めるべく、更なる中国政府の動きがあるかもしれません。

多面的な情報収集が肝

国内の経済・政治情勢、米国の金融政策事情、さらに中国の動向と、ここまで2022年の注目ポイントを見てきました。昨年までは世界的な金融緩和を背景とし、比較的株式市場には追い風の環境でありました。しかし、今年は金融緩和の終了が議論されているほか、新型コロナ情勢や原油価格の高騰など、事態も複雑化しています。コロナ相場と言われた環境から状況が変わってきている1年と言えるでしょう。

日々変化していく状況に対して仮説を持ちつつ、広く情報を収集していくことが相場を見ていく鍵となるでしょう。