皆さんは、医療保険に加入していますか?

「公益財団法人 生命保険文化センター」が公表をしている「生活保障に関する調査」(令和元年度)によると、疾病入院給付金の支払われる生命保険の加入率は73.1%、疾病入院給付金日額の必要額は1万1,000円、疾病入院給付金日額の加入金額は9,800円だそうです。

つまり10人中、7人くらいが加入している医療保険。もしかしたら、何となく加入をしている人もいるかも知れませんが、今回は、そもそも医療保険は必要なのか、否か。その判断をするために、何を根拠にして、どのように考えれば良いのか、解説をしていきます。

医療保険ってどんな保険?

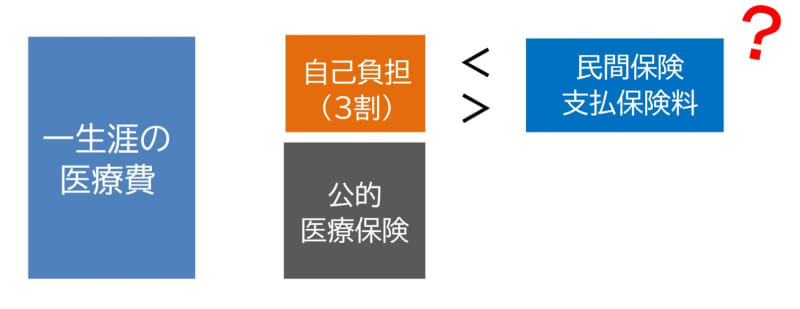

ひと口に「医療保険」と言った場合、公的医療保険と、民間医療保険に大別されます。

公的医療保険とは、自営業の人であれば「国民健康保険」を、会社員の方であれば、会社で加入する健康保険組合などの「健康保険」を、そして75歳以上の高齢者の方であれば「後期高齢者医療制度」を指します。公的医療保険対象の医療費を、私たちが病院で負担をする金額は、多くの場合で3割。年齢に応じて違いはありますが、1割~3割が自己負担額となります。

では、民間の医療保険とは何のためにあるか。

一般的に民間の医療保険は、公的医療保険でカバーしきれない医療費への備えとして活用されます。

医療保険が不必要といわれる点

民間の医療保険加入率は7割程度であるため、およそ3割程度の人は「不必要」と考えているともいえますが、その3割の中には、「入りたくても入れない」人も含まれているとすると、もしかしたら不要派はもう少し少ないのかも知れません。

不要だと考える人の根拠としては、やはり毎月の保険料にあるのではないでしょうか?

例えば、25歳男性の方が入院日額5,000円で、一生涯の保障を、一生涯かけて払うことを選択した場合、

このような試算をすることが可能です。

上記およそ136万円の支払いがもったいない(=損をする)と考えた場合、医療保険が不要という選択をするのではないでしょうか。

損得のイメージ

公的医療保険があれば問題なし?

公的医療保険の大事な制度として、「高額療養費制度」があります。

※「世帯ごと」となっていますが、共働きの夫婦の場合、それぞれ別の会社で健康保険組合に加入していれば、健康保険組合ごとにカウントされます。

例えば、大病を患った際でも、自己負担額がどのくらいなのか?を計算する根拠は、以下。

つまり、どんなに大きな病気をしても、8万7,430円が自己負担額だと限定されるのであれば、民間の医療保険に頼らなくても大丈夫と考えることはできるでしょう。

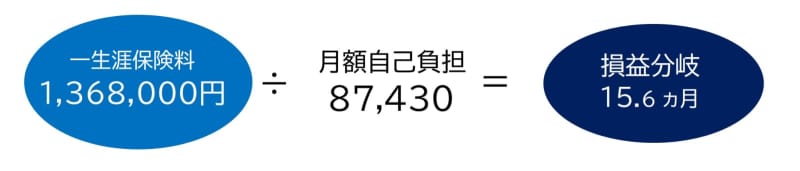

以下は、極論めいた計算ではありますが、先ほどの「25歳男性の一生涯の支払保険料1,36万8,000円」を例に出しましょう。

受け取る保険金は入院日数にもよりますが、一か月に高額療養費制度を利用するほどの大病を患ったと仮定するなら、18日間の入院であれば、×5,000円(日額)なので、受け取れる保険金は9万円。自己負担額の全額は全てカバーされるもの、とします。

保険の考え方に「損益」の視点を加えるのはナンセンスではありますが、単純に「無保険状態で医療費を自己負担する場合」と比べと、

あくまでこのケースで試算するならば、一生涯で16ヵ月(1年4ヵ月)以上入院しないのであれば、民間の医療保険に支払う保険料を下回る、という結論を導くこともできます。

医療費は貯蓄があれば大丈夫?

では十分な貯蓄さえあれば、医療保険は不要なのか?と考えてみます。

まずは厚生労働省が発表をしている、国民ひとり当たりの医療費について見てみましょう。

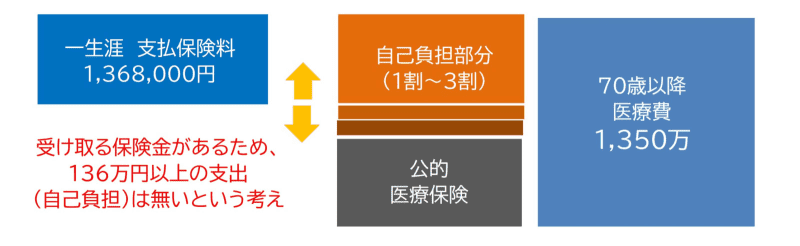

特に、70歳以降に医療費の負担が集中し、現役時代からの50%と試算すると、およそ1,350万円。

その時の所得の状況にも影響をしますが、自己負担額を計算すると135万円~ 270万くらいと計算できます。

ここで、もう一度参考に引用したいのが、先ほどの25歳男性、一生涯の保険料136万円です。

例えば、高額療養費制度の対象となる治療を受けることが出来た場合でも、高齢になれば 16ヵ月程度入院する確率も上がり、その際の自己負担額135万円程度の支出を予測することが可能です。

加えて、その時の所得によっては、それ以上の支出が予測できるとするなら、あらかじめ一生涯の自己負担額を、民間の医療保険への支払保険料として136万円で上限をロックしてしまう、という考え方ができます。

一方、自己資金があるから医療保障はいらない、という考えに基づくならば、その支払保険料も含めて自身のストック(資産)にすることが出来ますから、「貯蓄額」が自分の一生の医療費を守ってくれる、と考えます。

その場合、お金が無いから満足に医療費が払えない、とはならないように、趣味や生活用のお金とは切り離して考える必要があります。

入院した場合の医療保険の考え方

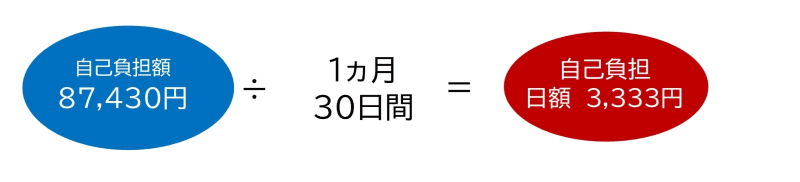

どのような入院であっても、必要な上限額を計算するなら、上記の「高額療養費制度」が根拠になります。

年収が770万未満であれば ひと月の上限が8万7,430円なので、

よって、日額 5,000円を受け取れる医療保険であれば、自己負担分はカバーできると計算できます。

ただし、基本的に「入院の短期化」が進んでいるため、退院後もなかなか働けなかったり、治療費がかかり続ける場合はカバーしにくいこと。そして、入院費用以外の費用、例えば、差額ベット代やパジャマ代、テレビカードやお見舞いに来る家族のタクシー代などの雑費も掛かります。

仮に一か月だけならば、多少の出費で免れる、と考えることも可能ですが、それが1年間や3年間、あるいは10年にも渡る医療行為が必要になる場合、「医療費以外の出費」がライフプランに影響をするかも知れません。

医療保険がある方がいい場合はどういう人?

医療費の自己負担額と、民間の医療保険に支払保険料とを比べて、「損得」だけで考えるのはナンセンス、というお話をしました。なぜなら、それらは全て結果論であるからです。

一生涯、高い保険料を支払って、結果として、ずっと健康で、一度も民間の保険を活用しなかった人がいたとしたら、それを「損」だと考えるかもしれませんし、無保険状態で、大きな病気で長期の療養が必要になり、自己負担額で圧迫されるケースも、残念ながらあるでしょう。

いずれにしても保険は、「お守り」としての側面もありますし、「安心料」と考える人も多いから、現在の加入率に繋がっていると思われます。

では、民間の医療保険があると良いと考えられるケースはどのような必要なのか。いくつか例を挙げてみましょう。

■結婚

独身であれば、全てが自己責任といえますが、結婚をしてパートナーができた場合。相手の人生も関わりますから、医療費に限らず、「経済的な負荷」はパートナーにも及びます。

そのため、万が一の場合の「リスクヘッジ」が自分のためだけではなく、「家族のため」と、考え方が変わる時期でもあります。

家を購入したり、子どもができて教育資金を貯めている場合など、一度の病気で、貯蓄額が激減してしまわないように、少なくとも現役時代(定年退職前)は、万一の場合に備える必要性はあるでしょう。

■妊娠

通常分娩であれば「病気」という扱いではありませんので、公的医療保険を含め、民間の医療保険の対象にはなり得ませんが、帝王切開などの異常分娩の扱いであれば、その限りではありません。

出産は、リスクを伴うことも確かですから、万一の場合の備えをする人は多くいます。

注意点として、妊娠・出産時の医療保障を考える場合は、妊娠前に加入されることが重要です。仮に妊娠中に保険加入をする場合は、多くの場合「特定部位不担保」といって、「今回の出産」に関しての保障が対象範囲外となったり、保険会社によっては、「次回以降の出産」も対象外(保障を受けられない)場合があります。

■貯蓄がない人

高額療養費制度の自己負担額が、仮に月額 8万7,430円で収まったと仮定しても、それが何ヵ月も続けば、負担額が増大します。お金が無いから満足な治療を受けられない、とはなりにくいですが、治療費だけが人生の出費の全てではありませんので、自己資金が少ない人は、最低限のリスクヘッジが必要と考えられます。

逆に、十分な貯蓄があれば保険は不要、という考え方も決して間違ってはいません。資産形成の途中は保険でしっかり守り、十分な貯蓄が出来たら保険を止める=自己資金で守る、という計画は、優れた考え方だと言えます。

本文でも触れましたが、「結果論」と言えるものに対して、「損得勘定」は持ち出しにくいものです。

だからこそ、誰にも分からない未来を歩んでいく我々が、何かがあった場合に守ってくれる装置、を用意することは重要です。その装置を、「自己資金」で備えるか、「保険」という財布を用意するか。

考え方は人それぞれですから、どちらが正解かは示しにくいですが、検討材料として、今回の記事が参考になれば幸いです。