読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳独身会社員の方。結婚の予定もないため、将来は持ち家で暮らし配当金で生活するために運用に取り組んでいるといいます。プロの目から見て現在の運用方針で問題ないでしょうか? FPの横田健一氏がお答えします。

将来は持ち家で年金+配当金での生活を目指して投資を行っております。

特に結婚の予定もないため65歳まで首都圏で働き、定年後はNISAなどETF以外の投資信託を元手に静岡の東伊豆や神奈川の西湘など海の近くに居を構えて生活したいと思っています。

主な収入は年金となる見込みですので、当然ローンなどは組まず即金で2LDK程のマンションか平屋の一軒家を購入すると考えた場合、現状のまま運用でいいのか? また新築ではなく建売の一軒家か中古マンションで考えたほうがいいのでしょうか?

加えてETFについては配当金のため購入分を売却する予定はありませんが、現状のまま増資を続けたとしてどの程度の配当が貰えるものでしょうか? またNISAやその他の投資信託は時間分散させながら徐々に換金するとして、どの程度の分散を考えておけばいいのでしょうか?

今のうちから出来ることは出来るだけやっておきたいです。今後の方針も含めプロの方のご意見を伺えればと思いますので、宜しくお願い致します。

【相談者プロフィール】

・男性、38歳、会社員、独身

・住居の形態:賃貸(関東地方)

・毎月の世帯の手取り金額:20万円

・年間の世帯の手取りボーナス額:60万円

・毎月の世帯の支出の目安:13万円

【毎月の支出の内訳】

・住居費:8万円

・食費:3万円

・水道光熱費:1万円

・お小遣い:1万円

・その他:旅行などで年間数十万

【資産状況】

・毎月の貯蓄額:0円

・ボーナスからの年間貯蓄額:20万円

・現在の貯金総額(投資分は含まない):40万円

・現在の負債総額:0円

・現在の投資総額:100万円ほど[S&P500;インデックス投信(iDeCo年額24万円、つみたてNISA年額40万をそれぞれ投資)現在50万円ほど、米国比率の低いアクティブ投資信託(5銘柄へ均等に年額6万円投資)現在10万円ほど、米国ETF(株式9銘柄※配当金利回りが平均3%程になるように年24万円投資)現在30円ほど、国内ETF(株式5銘柄※配当金利回りが平均3%程になるように年18万投資)現在10万円ほど]

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

現在のペースで65歳まで働き、投資を続けていった場合に、持ち家を取得して、年金と配当金での生活を将来実現できそうかどうか、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

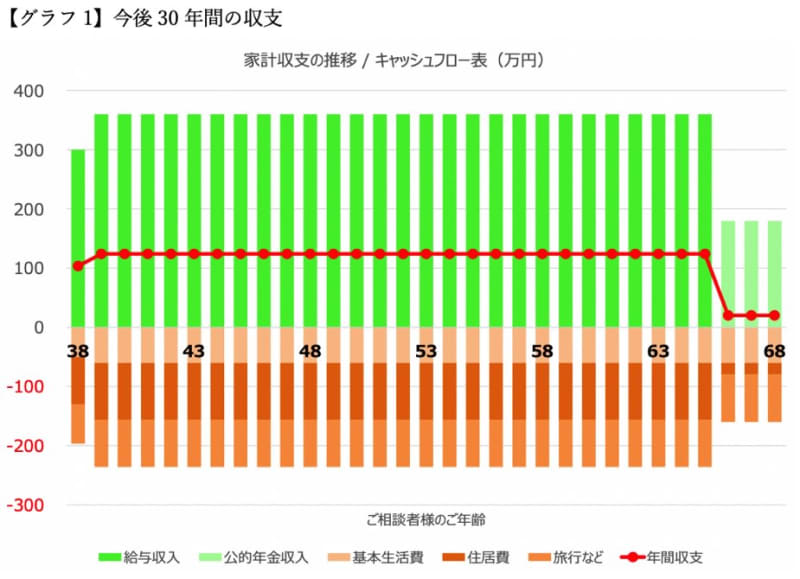

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

・ご相談者様は現在のお仕事を65歳まで継続

・今後の収入は現在と同じで、退職金はなし

・65歳から公的年金を年額180万円受給

・積立投資は現在のペースで継続し、運用利回りは4%を想定

・定年後に3,000万円でマイホームを購入、固定資産税などの住居費は20万円/年に低下

このような前提で今後30年間の収支を計算すると次のようになります。

棒グラフの上側が収入、下側が支出、そして収支(=収入―支出)が赤の折れ線グラフとなっています。

現在は年間124万円の黒字となっています。現役引退後に3,000万円で住宅を購入され、最低限の維持費として固定資産税が20万円/年であれば、住居費は年間76万円ほど低下しますので、公的年金が年額180万円であれば、黒字が継続する形になります。

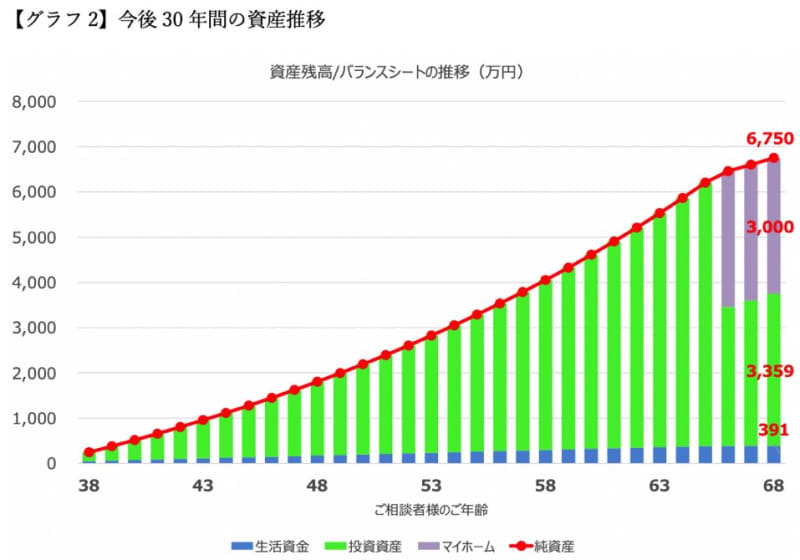

68歳時点で資産はいくらに?

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青色が預貯金などの生活資金、緑色が投資信託やETFなどの投資資産、紫色がマイホーム、そして赤の折れ線グラフが純資産(=資産合計)となっています。

68歳時点での資産合計は6,750万円で、預貯金391万円、投資資産3,359万円、マイホーム3,000万円となっています。現在の収入と支出が変わらず黒字体質が継続していくのであれば、このような形で資産形成が進むことが期待されます。

生活費が公的年金受給金額以内に収まるのであれば、投資信託やETFで運用してきた資産を取り崩す必要がありませんので、70代以降も資産形成が継続することになります。

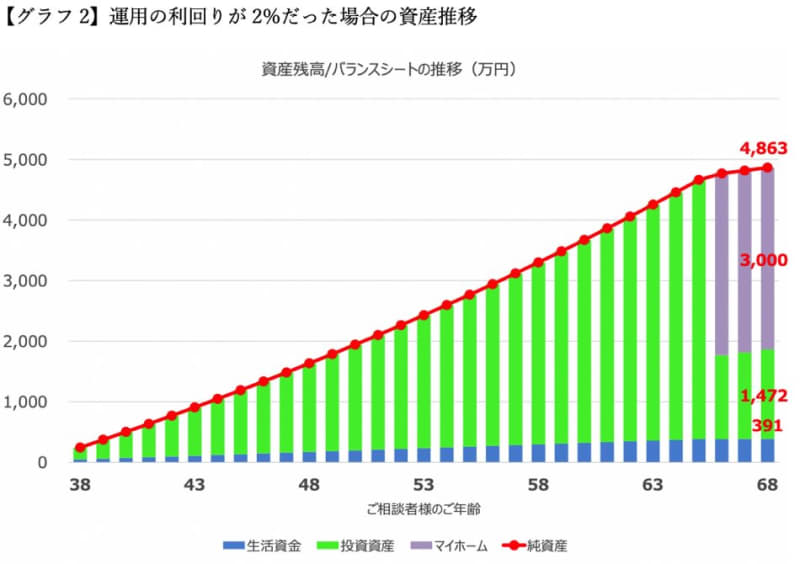

運用利回りが2%だったらどうなるか?

現在は主に株式を対象とした投資信託やETFで運用されていますので、長期的に4%くらいの利回りを想定することは妥当だと思いますが、より保守的に半分の2%だった場合について計算してみると次のようになります。

資産総額は運用利回り4%だった場合の6,750万円と比べると、2,000万円近く少ない約4,863万円となります。

しかし、現在の生活水準を維持され、68歳時点でこのくらいの資産状況であれば、お金の面で大きな不安を感じられる可能性は低いのではないでしょうか。

現役引退後のマイホームは何を買うべきか?

現役引退後に購入されるマイホームについて、マンションか、平屋の一軒家なのか、また新築ではなく建売の一軒家もしくは中古マンションにするかというお話ですが、これについては現時点で決める必要はないでしょう。

今から30年近く先の話ですので、65歳時点での状況によって適切な住居が変わってくると思います。鍵一つで外出できるマンションのほうが住みやすいと感じられるかもしれませんし、一軒家に住みたいと考えられるかもしれません。

また、実際に購入を検討される時期の不動産市況によっても選択肢は変わってくると思います。マンションが割高に見えたり、中古が値上がりしていたり、とその時の市況によって判断が変わってくると思いますので、決断を急ぐ必要はありません。

配当はどのくらいもらえるか? どのくらい分散しておくべきか?

配当については将来の金利水準にも依存しますので、一概には言えませんが、平均的な配当利回りが10%になったり、0.1%になったりといったことは考えづらいと思います。

利回り4%のシミュレーションでは、65歳頃の投資資産は3,000万円ほどですので、年間で利回り3%なら90万円、5%なら150万円(いずれも税引前)といった水準が期待できるのではないでしょうか。

また、分散については投資信託やETFの本数というよりも、それら投資信託やETFが投資対象としている株式などの具体的な中身がどのくらい分散されているかを確認することが大切です。

例えば、米国株式を対象とする投資信託やETFばかりになっていると、結果的に米国企業ばかりになりますので、いくら投資信託などの本数を増やしても分散されているとは言えません。そのような観点で投資対象を確認していただければと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●現在の収入と支出、投資金額を前提にすると、65歳の現役引退時には資産総額が6,000万円強になっていると期待されます。

●収入が低下したり、生活費が大きく増えない限りは、現在のペースで資産形成を継続されていけば、老後も含めてお金の面で不安になる可能性は低いかと思います。

●購入されるマイホームについては、実際の購入される時期の状況に応じて検討されるとよいかと思います。

●投資対象の分散については、商品の本数というより、実際の投資対象の中身(株式の個別銘柄など)がどのくらい分散されているかを確認していただければと思います。

ご参考としていただけましたら幸いです。