読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、31歳、会社員の女性。現在育休中で、子どもが保育園に入った後はフルタイムで復帰予定という相談者。3年後くらいに2人目を希望しており、子どもの希望によっては私立理系の大学院まで学費を出したいと考えています。現在のマネープランで大丈夫でしょうか? FPの菅原道子氏がお答えします。

31歳既婚です。子どもが産まれたことで、資産について漠然とした不安を感じています。改善点と、投資などをもっと積極的にしたほうがいいのかなど、アドバイスをいただきたいです。

2年前に家を建て、昨年第一子が産まれました。また、3年後あたりに第二子を希望しています。共働きで、現在妻(私)は育休中です。今年4月から子どもを保育園に預け、フルタイムで復帰する予定です。手取り等は復帰時の金額を記載しています。

教育費として学資保険(300万円分)、老後資金として個人年金(ドル建て、65歳時に最低1,500万程度になる予定)に入っています。退職金は1,000万円ずつ程度になると思います。

現金がある程度貯められたため、夫婦共に来年から満額でつみたてNISAを始めようとしています。途中で引き出せないのが気になり、iDeCoはしていません。

やらないといけないことはやった気がしていたのですが、子どもも産まれ、将来に対する漠然とした不安が出てきました。

子どもは2人とも保育園は私立、小学校〜高校は公立、大学は理系の国立6年(4年+大学院、一人暮らし)を考えていますが、子どもが私立大学を希望する場合は叶えてあげたいです。

このままで大丈夫なのか、プロのご意見を聞きたいです。よろしくお願いします。

【相談者プロフィール】

・女性、31歳、会社員、既婚

・夫:31歳、会社員 子ども:0歳

・住居の形態:持ち家(戸建て・四国地方)

・毎月の世帯の手取り金額:47万円(夫手取り月収23万5,000円)

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:8万3,000円

・食費:5万円

・水道光熱費:1万8,000円

・教育費:2,000円

・保険料:5万円(掛け捨て1万2,000円〈医療保険、がん保険、就業不能保険〉、積立型が個人年金3万、死亡保険8,000円)

・通信費:1万8,000円(携帯2台+家のWi-Fi)

・車両費:9,000円

・お小遣い:2万円

・その他:10万円(日用品、娯楽費、交際費など。妻の奨学金返済が3万3,000円、あと10年弱で完済)

【資産状況】

・毎月の貯蓄額:12万円

・現在の貯金総額(投資分は含まない):600万円

・現在の負債総額:4,480万円 (住宅ローン4,130万円:借入金4.370万、金利は10年固定0.9%、返済期間35年、妻の奨学金350万円)

・ボーナスからの年間貯蓄額:120万円(※ボーナスの使用用途について補足:住宅ローンのボーナス支払い分40万/年、学資保険18万/年〈〜子ども15歳〉、自動車税や固定資産税、その他臨時の出費をボーナスから支出)

・老後資金:公的年金不明(夫婦共24歳で就職、未払い期間無し)、退職金有1,000万ずつ程度

菅原:子どもが生まれたことにより、今後の資産運用の方針に不安を感じ始めた相談者。人生の三大資金のひとつである「子どもの教育資金」は、必要とする時期になってみなければ本当の金額はわからないものですが、相談者は高額になりがちな「私立大学+大学院かつ一人暮らし」の費用も応援したいと考えています。実現可能か、第二子を授かる前提で試算してみましょう。

不安はあって当たり前、対策のきっかけにしよう

今回の相談者は「漠然とした不安」がおありとのこと。家族が夫婦二人のうちは、二人の意志だけでいろいろなことを決めることができましたが、子どもの教育資金については子ども自身の意志を知りたくなったのだろうと推察します。

けれど、まだ幼い子どもや希望している第二子の意志を確かめることはできませんし、受験の結果次第ではその意志と異なる進路になることもあるため、決めることができずに迷い、不安が生じるのは当然です。

不安を感じている状態はネガティブに捉えられがちですが、こうして「相談してみよう」と一歩を踏み出すきっかけになったのですから、悪いことではないのです。具体的な対策を講じ、良い結果につなげていくきっかけと捉えてみましょう。

教育資金と老後資金、優先度の高さを見極める

子どもの教育資金を大切に考えるあまり、親の老後生活資金の準備を忘れ去っているような家計も見受けられますが、問題になるのは親子の年齢差が大きいケースです。

相談者が希望どおり34歳で第二子を出産すると、第二子の教育費負担終了時期は58歳。退職年齢がはっきりしませんが、準備している個人年金が65歳時点で最低1,500万円とあることから、65歳までは収入を得るものとします。

すると、大学院の費用負担が終了した後、7年間は老後資金を貯める時間が残されていることがわかります。すでに用意を始めている個人年金の金額を考慮すると、今は教育資金の準備を優先しても相談者のライフプラン上の問題は大きくないという予想ができそうです。

シミュレーションでは生活コスト情報を補うことが必須

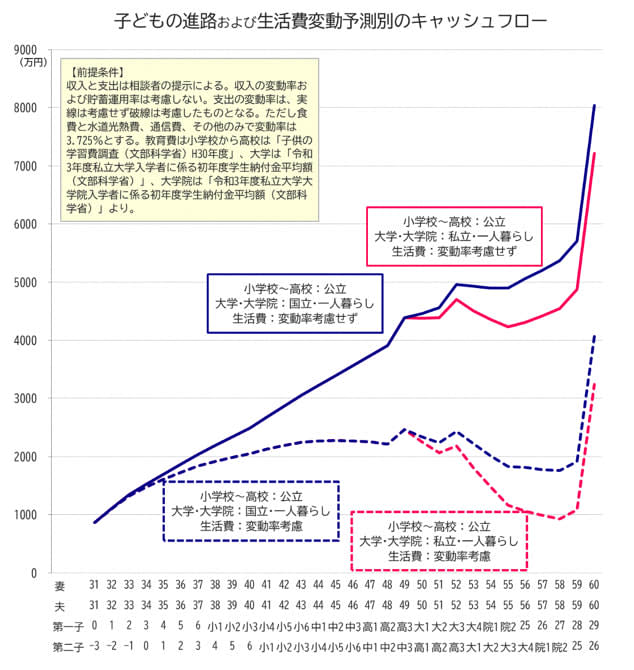

試算は次の4パターンについて行ってみます。

1.大学・大学院=国立

2.大学・大学院=私立

3.大学・大学院=国立、子どもの成長に合わせて生活費増加

4.大学・大学院=私立、子どもの成長に合わせて生活費増加

相談者は詳細に家計情報を知らせてくれました。支出の項目ごとの金額を加算すると「毎月の世帯の支出の目安」の金額と一致し、使途不明金はありません。「その他」に含めているものや、奨学金の返済期間もわかっていて、家計を整理できていることがわかります。

ただし、現段階で分かっているのは夫婦と0歳児計3人の支出です。子どもが成長しても、第二子が生まれて4人家族になっても、支出が現在と同じとは限りません。一般的に子どもの成長とともに基本生活費は増えていく可能性があるからです。一方、やりくりして支出を現状維持できる可能性もあるため、どちらの試算も行います。

生活コストが上がる試算でも資産全体はマイナスにならない

グラフの実線は、現在の支出額を維持するパターンです。

子どもが2人になっても食費を現在の5万円/月から増やさずに中学高校時代を乗り切るのは簡単ではないはずです。そのほかの支出も同様です。フルタイムで働きながら子育てするのは、夫婦がしっかり家事や学校行事を分担しても時間的・体力的にも難しいことがあります。大変な時は、お金を払ってでも「誰か」や「何か」に頼ることもあるはずです。そのような支出によって生活費全体が押し上げられるので、実線のとおり推移していくことは、まずないと考えるのが無難です。やりくりによって実現できる可能性はいくらか残されてはいますが、あくまでも「現状の数字」で試算した結果にすぎないと理解してください。

破線は、食費と光熱費、通信費と「その他」について、毎年3.725%ずつ支出が増えると仮定して計算したものです。子どもの成長とともに増える支出の割合は、毎年一定というわけではありませんが、計算の便宜上そのようにしてあります。

私立の大学・大学院の費用を負担している期間、年間収支がマイナスになる年はあるのですが、生活費が増える前提の破線の方も、資産残高がマイナスになる年はありません。

特別支出や浪人なども想定し、老後に向けての投資を

ただし、50代後半で1,000万円を下回る年があります。自動車や電化製品の買い替え、リフォームなどの特別支出や、子どもが浪人してさらに教育費負担が増えたりすると資金不足になる可能性があります。大丈夫とも言えるし、危ないとも言えるわけですが、生活コストを意識して、毎年の収支に気を付けていけば問題は大きくならないはずです。

投資はハイリターンを目指してハイリスクを取るのではなく、長期運用で自分たちの老後生活資金のために続けてみてはいかがでしょう。