読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、会社員の女性。実家暮らしで親に月3万の生活費を渡して生活している相談者。相続の関係で、将来持ち家から出る必要があり、住宅の購入を検討しています。相談者の計画はプロから見て現実的でしょうか? FPの三澤恭子氏がお答えします。

実家暮らし未婚で、毎月3万円を親に渡しています。実家暮らしですが、持ち家が故祖父名義のため財産分与が終わっておらず、父が亡くなってしまった時に実家にいられなくなることを考え、今から中古のマンションか中古一戸建ての購入を検討しております。

今後結婚の予定はありませんが、もしもライフプランに変更があった時用に中古のマンションを購入すべきでしょうか。また、私の場合、金額、エリア、駅からの距離、建築年数、建築会社など、どういうことに注意してどういうふうに住宅ローンを組むべきか、また住宅ローンは早くから(今すぐに)組んでいくべきなのでしょうか。

現在、将来に備え、以下のとおり貯蓄をしています。

毎月持株1万、iDeCo1万2,000円、変額保険3万円、個人年金1万円(米ドル)で投資信託と払込保険料が戻ってくる変額保険1万円、健康給還付給付金が戻ってくる保険に積立3,335円、掛け捨て835円に入っており、一時払終身保険に300万(米ドル)預け済、毎月の娯楽・携帯代は合わせて1万2,961円、退職金制度はDB、DC制度、現貯金額は300万円です。

また、投資信託で長期運用をすべく、毎月6万2,000円、保険金額プラスαが戻ってくる保険に毎月1万4,170円かけておりますが、これで老後安心できるのか不安です。恐れ入りますがご教示いただけましたらと思います。よろしくお願い致します。

【相談者プロフィール】

・女性、29歳、会社員

・同居家族について:父は個人税理系仕事、母はパート扶養内

・住居の形態:持ち家(戸建て、埼玉県)

・毎月の世帯の手取り金額:16万円

・年間の世帯の手取りボーナス額:90万円

・毎月の世帯の支出の目安:1万5,000円

・住居費:3万円

・保険料:1万4,170円

・通信費・娯楽費:1万2,961円

【資産状況】

・毎月の貯蓄額:2万円

・ボーナスからの年間貯蓄額:90万円

・現在の貯金総額(投資分は含まない):300万円

・一時払終身保険に300万(米ドル)預け済

・現在の投資総額:6万2,000円

・現在の負債総額:0円

・職金制度はDB,DC制度

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。実家暮らしであるものの、持ち家が亡くなった祖父名義となっているため、「将来、住めなくなるのでは?」とご心配されているのですね。今からマイホームを購入すべきかどうか一緒に考えていきましょう。

住宅購入に必要となるお金の全体像をつかんでおく!

はじめにマイホームを購入することをイメージしてみましょう。

相談者様は中古マンションか中古一戸建ての購入を検討しているとのことですので、お住いの都道府県から川口市の中古マンションを例にシミュレーションしてみましょう。

【前提条件】

・物件価額3,500万円、2LDK、築年数6年と仮定する

・フラット35(新機構団信付き4月金利を参照)を利用

・借入金額3,150万円、頭金350万円、諸費用250万円

・金利1.44% 返済期間35年、借入金額のうちボーナス分500万円を併用あり、なしで試算

◆ボーナス併用なしの場合 → 毎月の返済額は9万5,524円

◆ボーナス500万円分を併用した場合 →毎月の返済額は8万362円、ボーナス月の増額分返済額は9万1,185円

マイホームを購入する場合、物件の金額以外に諸費用(仲介手数料・融資〔事務〕手数料・保証料・印紙税・登記費用・火災保険料など)が必要となります。中古マンションの諸費用は、物件価格の5~8%がひとつの目安となります。

前提条件では、住宅ローンはフラット35(新機構団信付き金利1.44%)の利用としたため、頭金を物件価格の1割の350万円としました。諸費用と合わせると600万円の手元資金が必要となることがわかります。

また、購入後は毎月の返済額に加えマンション管理費等の支払いも発生します。ボーナス払いを併用した場合でも、毎月の住宅費は10万円前後となりそうです。その他の維持費としては、毎年、固定資産税の支払いがあります。

なお、一戸建ての場合は、毎月の管理費等の支払いはありませんが、中長期的な修繕費(キッチンやお風呂、トイレといった水回り、屋根や外壁の塗装など)がかかりますので計画的に準備しておくとよいでしょう。

中古マンションを例にとりましたが、マイホーム購入には、頭金をはじめ、さまざまなお金がかかることがお分かりいただけたでしょうか。

では、現状の収支から購入を考えていきましょう。

何のために、いつまでに、いくら必要か?「目的と預け先」を整理する

ご相談内容から、生活費は親御さんに頼っているのか、収入のほとんどを中長期的な貯蓄に充てていると感じます。

支出目安が1万5,000円という記述より、手取り収入の16万円は、住居費と保険料を除いた金額とし、支出は通信費・娯楽費と推測します。

手取り収入の90%を貯蓄に回し、そのほとんどを投資信託や保険(変額や貯蓄性のもの)で運用していることがわかります。

保険料の払い込みがいつまで続くのかなど詳細はわかりませんが、「何のために、いつまでに、いくら」必要なのか、そのためにどの金融商品を利用して貯めるのか、といった「目的」と「預け先」を整理してみるといいでしょう。

一人暮らしをするには基本生活費の捻出も必要

マイホーム購入を検討するのであれば、住居費として親に渡している3万円以外に食費や水道光熱費といった基本生活費の支出も考えなくてはいけません。

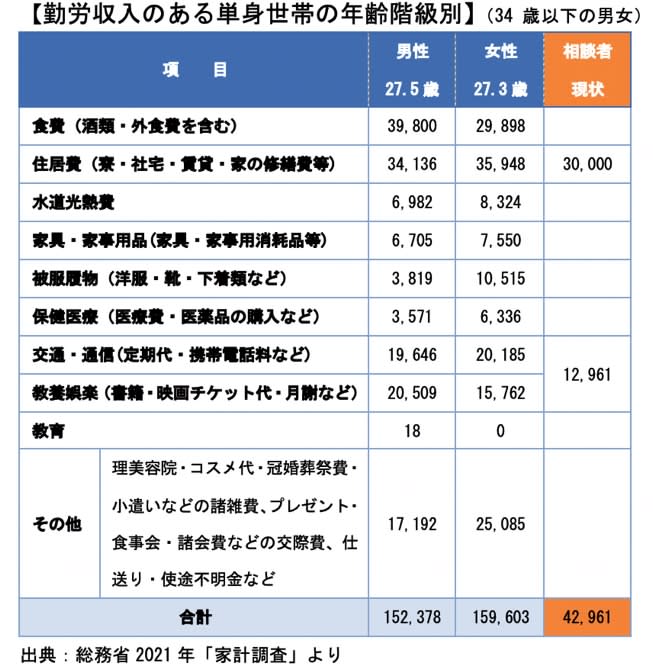

2021年「総務省の家計調査」から同世代の一人暮らしのお金の使い方をみてみましょう。

同世代の支出と比べると、基本生活費は親任せとなっているようですね。この支出バランスのまま住宅購入に踏み切ることはできません。相談者様の、運用を中心としたお金の配分を、一人暮らしができるように変えていく必要があります。

早急に実家に住めなくなる可能性は薄いのでは?

次にご両親についてですが、お二人とも現役でお仕事をされているようですので、ご年齢は60歳前後と推測します。

令和2年の簡易生命表によると、60歳男性の平均余命は約24年で84歳、女性は約29年で90歳近くまで生きるという結果がでています。もちろん人の寿命はわかりませんが、持ち家に住めなくなる可能性はまだ先のように思えます。

また、祖父の財産分与が終わらないまま、お父様が亡くなった場合はどうなるのでしょうか?

父親がもっていた祖父の相続権は誰が引き継ぐのか?

お父様がもらう予定であった祖父の相続権は、お母様と子供(相談者様とそのきょうだい)が引き継ぐこととなります。

父親が亡くなったからといって、すぐに祖父名義の実家に住めなくなるわけではありません。ただ、お父様に代わっておじい様の相続人(例えば、祖母、父親のきょうだい)と持ち家の相続について話し合いをするのは大変かもしれません。

お父様に万が一のことがあった場合、お母様はどうされるのかなども含め、実家のことは家族全員で決めておきましょう。

いつでも独立できるよう準備していく時間が必要

結論として、今の状況で住宅を購入することはおすすめできません。30歳目前とはいえ、相談者様のライフプランはこの先まだまだ変わっていく可能性があります。

まずは、親に頼らずいつでも一人暮らしができるように準備していく時間が必要です。5年を一区切りとしながら、その時の状況で住宅購入を検討してみてはいかがでしょう。

また、老後資金についても、退職金や公的年金を考慮したうえで、長期投資にまわす金額を決めていくのがよいと思います。あれもこれもと心配になる気持ちもわかりますが、もう少し自由に使えるお金を手元におくことも考えてみましょう。