読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、35歳、専門職の女性。家計収入の大半を担う相談者。生活レベルを落とさずに、子ども二人を私立中学から大学院まで行かせたいと言います。収入は多いものの、夫婦ともに浪費家で子どもの欲求もコントロールできていないのが不安点だそうですが…。FPの横田健一氏がお答えします。

いつも楽しく拝見しています。自分に似た感じの相談はまだ見ていないように思うので、恥を晒すようですが、思い切ってご相談させてください。

我が家に関して、生活レベルを落とさず、こども2人を中学受験させ、大学院まで卒業させることは可能でしょうか。

また現在住んでいる住居が手狭になるため、3〜6年後くらいに引っ越したいと思っています。こどもの学区が同じ地域で希望の条件だと現状で1億2,000万円くらいが相場で、とても手が届きそうにありません。

現在の住居は、賃貸だと月25万くらい、売却だと7,000〜8,000万くらいになるようです。とても気に入っているので、できれば手放したくないのですが、今の家を借家に出す場合、どれくらいまでだったら、借りたり購入したりできそうでしょうか。その際ローンの残りも多いのですが、投資用ローンに切り替えたりできるものなのでしょうか。

収入はそこそこありますが、夫婦共に浪費家で、こどもの欲求をコントロールする技量もなく…。お金の使い方について夫とは何度も話し合いましたが、結局使途不明金はこんな感じです。口座に残ってないので何かには使っているのだと思います。

私も家事、育児、仕事による疲労から節約しようという気になれず、夫に強く言うことができません。正直1歳児がいてここまで働くのは楽ではなく、ペースダウンしたいのですが、私が経済的に主で、産休中や保育園待機中に私の収入が減っても夫は全く変わらなかったので、収入を減らす勇気は持てません。家計診断以前に諸々問題が多そうですが…。

ちなみに下の子が3歳くらいになったら、もう少し働けそうですが、個人事業主ではないので、税金も多く、月+10万が限度かなと思っています。

【相談者プロフィール】

・女性、35歳、専門職 ・夫、46歳、会社員 ・子ども2人:1歳、6歳

・毎月の世帯の手取り金額:100〜120万円(夫35万円。私の要因で変動あり)

・住居の形態:持ち家(東京都・マンション)

・年間の世帯の手取りボーナス額:夫200万円、私なし

・毎月の世帯の支出の目安:95〜110万円くらいで変動あり

【毎月の支出の内訳】

住居費:17万円(管理費込み)

食費:18万円(外食含む)

水道光熱費:2万円

教育費:18万円(民間学童が約10万円、下の子の保育園約4万円、上の子は習い事多数)

保険料:3万円

通信費:2万円

お小遣い:夫5万円、妻5万円

その他:夫のカードで毎月5〜15万円程度の使途不明金、レジャーや日用品などで10〜20万円

【資産状況】

毎月の貯蓄額:5〜25万(平均で15万円くらい)

ボーナスからの年間貯蓄額:200万円

現在の貯蓄総額:800万円(産休中に減りました)

現在の投資総額:1,500万円

現在の負債総額:4,600万円(住宅ローン残債4,600万円、あと31年、私名義)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

生活水準を維持しつつ、お子様2人を中学受験した上で、大学院まで行かせられるかどうか診断して欲しい、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

夫が定年して年金をもらうまでは収支の赤字が大きくなるが…?

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者様、夫ともに60歳まで今のお仕事を継続され、基本的に現在の収入、支出が今後も継続する(ご相談者様は手取り月額75万円、支出は月額100万円と仮定)

◆お子様の教育費は小学校まで公立、中学校以降は私立とし、大学・大学院(修士まで)は私立理系。また、中学受験に際して、学習塾代として、小学校4~6年の3年間で、一人あたり合計300万円がかかると仮定

◆貯金800万円、投資1,500万円から、今後の黒字分はそのうち7割を投資にまわし、利回り3%で運用できると仮定

◆所有されているマンションの現在の評価額は7,500万円とし、今後年率1%で減価していくと仮定

◆夫の公的年金収入は65歳から年間200万円と仮定

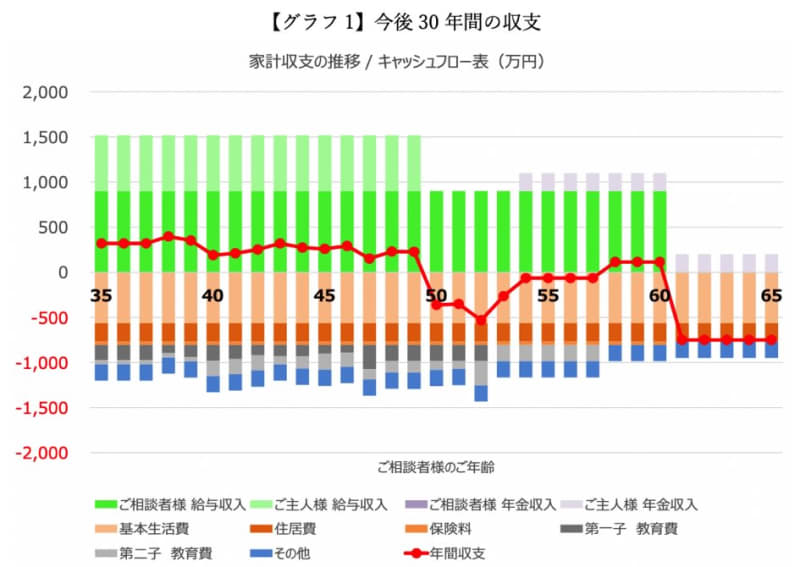

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

変動はありますが、今後しばらくは年間200~300万円程度の黒字が継続し、夫が60歳でお仕事をやめられると、お子様の教育費負担が大きい時期ですので、家計としては350万円程度の赤字になる見込みです。

上のお子様が大学院を修了されてから夫が65歳で公的年金を受け取り始めるまでは赤字が大きめですが、公的年金を受け取り始めた後は赤字が縮小し、下のお子様の教育費負担が終わると、ご相談者様がお仕事を継続されている間は黒字となる見込みです。

相談者65歳時点で不動産を含む純資産は1億円を超える

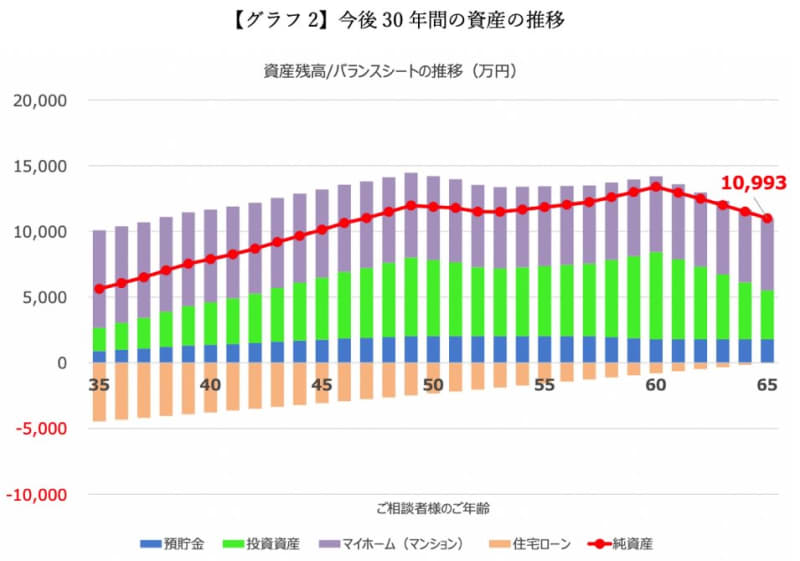

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、上側の青色が預貯金、緑色が株式や投資信託などの投資資産(iDeCo、NISA、特定口座等)、紫色がご自宅(不動産)となっています。また、下側に出ているのは住宅ローンの残高で、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

こちらは引っ越しをしない前提でのシミュレーションになっていますが、お仕事を継続され、収入が予定通り続くようであれば、65歳時点で不動産を含めた資産総額は1億円を超える水準になることが見込まれます。

1億2000万円の家への住み替えは現実的?

3〜6年後くらいに広い家に住み替えられたい、今の相場だと1億2,000万円くらいということですが、どのくらい現実的なのか考えてみましょう。

上のシミュレーション通りに推移した場合、今から5年後には金融資産が預貯金と投資資産の合計で4,300万円ほどになっていることが見込まれます。もし現在のご自宅を手放してもよいということであれば、今と相場が変わらないと仮定すると、売却して住宅ローンを完済することで、3,000万円程度の資金を捻出できるかと思います。

これらの一部を頭金として多めに入れることで、1億2,000万円の物件取得は、必ずしも不可能というものではないかと思います。ただし、その際には夫と一緒にペアローンなどの形で住宅ローンを組む選択肢も検討する必要があるかもしれません。

今の家を手放さない理由を明確化しておこう

一方、「とても気に入っているので、できれば手放したくない」ということで、賃貸に出しつつ保有を継続されたいというご意向ですが、手放さなかった場合、それは何のために保有を継続されたいのでしょうか。将来的にお子様が独立した後に再び戻りたいというご意向でしょうか。この目的は整理しておく必要があるでしょう。

また、一般的にマイホームの住み替えに伴って、投資用のローンに切り替えることができるかどうかは、その方の属性や、金融機関のスタンスによりますので、その金融機関に確認していただくほかありません。状況によっては可能な場合もあると思いますが、積極的には応じてもらえない可能性が高いのではないかと思います。実際に借りている金融機関にぜひご相談してみてください。

今後のマネープランで注意しておきたい2つのポイント

シミュレーション上はこのようになっていますが、今後のマネープランを実行していくにあたり、注意していただきたいポイントをお伝えします。

1つ目は、ご相談者様、夫の収入が今後も継続するという前提ですので、何かのきっかけでお仕事を継続するのが難しくなったという場合には、支出をしっかり引き下げていくことも視野に入れておく必要があることです。

2つ目は、その支出について、「夫婦共に浪費家で、こどもの欲求をコントロールする技量もなく」ということで、現時点でも使途不明金がありますし、今後、お子様が大きくなっていくにつれ、教育費以外でのお子様の支出が膨らんでいく可能性も考えられます。支出については、夫とも継続にお話され、適宜見直されていくことが大切です。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆住み替えないという前提であれば、お子様二人を中学受験させた上で、大学院まで行かせることは可能でしょう。

◆住み替える場合であっても、現在のご自宅を手放して、買い替える家の頭金として充当するのであれば、必ずしも不可能ではないと思われます。

◆シミュレーション通りにいくかどうかは、今後の収入と支出にかかってきます。特に支出のコントロールがどこまでできるかは非常に重要なポイントですので、夫やお子様と相談しながら、支出を最適にするよう、検討してみてください。

ご参考としていただけましたら幸いです。