定年延長や廃止、再就職など年齢を重ねてからも収入を得る手段が増えたことで、老後を考え40代後半から50代前半のタイミングで家の購入を検討する方もいるでしょう。

そこで、公認会計士でコラムニストの千日太郎 氏の著書『初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入』(同文舘出版)より、一部を抜粋・編集してアラフィフ世代の住宅購入について解説します。

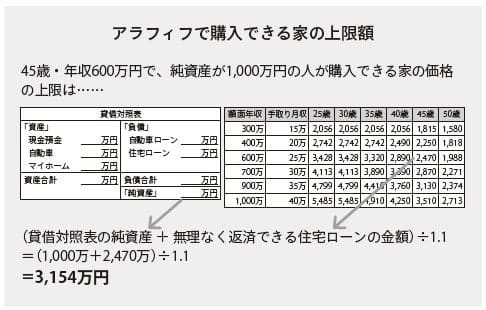

アラフィフで買える家の上限額とは?

今の純資産に無理なく返済できる住宅ローンの金額を足したうえで購入経費を加味すれば、自ずと今の自分にとって購入できる家の上限額がわかります。

例えば、45歳で年収600万円、純資産が1000万円の人が購入できる家の上限額は次のような計算となります。

__(貸借対照表の純資産+無理なく返済できる住宅ローンの金額)÷1\.1

=(1000万+2470万)÷1.1

=3154万円__

読者の中には「退職金が出るのだから、本当はもっと高い家が買えるはずだ」と思う人がいるかもしれません。しかし、退職金は今の時点でいくら出るのか確定していません。退職金がもらえない可能性もあります。生活の土台となる家の購入計画にあたっては、不確定要素を極力排除すべきなのです。

また「純資産(自己資金)が足りないからもう少し貯金してから家を買おう」と考える人もいるかもしれません。しかしお金を貯めるにはそれだけ年数がかかります。無理なく返済できる住宅ローンの金額は40歳を超えたあたりから少しずつ下がっていき、45歳からはその加速度を増していくのです。お金が貯まる一方で借入可能額が減っていくため、頑張って貯金した割には購入できる家の価格は上がりません。

そしてこの計算の前提は純資産を全て家の購入につぎ込むことになっているので、もともとかなりチャレンジングな金額なのです。つまりこの計算式で出てくる金額が、アラフィフで買うことのできる家の事実上の上限額であると考えた方が良いでしょう。上限額が決まることで、自分の欲しい家の立地や広さなどを当てはめていけば、自ずと購入できる家が絞られてくることと思います。

自分はいつまで働けるか=目に見えない知的資産のマネジメント

わたしたちが社会に出た頃は、個人よりも組織が強い時代でした。もちろん今もそうなのですが、よりその傾向が顕著でした。大きく優れた組織に帰属し、忠誠を誓い、その中で階段を上ることで収入も増えていくとされた世代です。定年になると退職金を手切れ金として組織の外に出されますが、国が年金で生活を保障してくれるという前提は既に崩れています。

知的資産とは貸借対照表の純資産を増やす個人の能力であると定義しました。現役時代の知的資産は主として働くことによって純資産を増やす能力です。現役時代のそれは組織の中にあってこそポテンシャルを発揮する能力なので、定年になって組織の外に出されると激減してしまうのです。ですから、定年を後ろ倒しにするのが直接的な対策ということになります。

過去は60歳定年の後20年前後で平均寿命がきたので、“余生”という感じだったのですが、人生100年時代となると、余生と呼ぶにはあまりにも長い期間を組織外で生きていかねばならなくなります。そのため政府は企業に対して65歳定年の努力義務を課したり、労働市場を改変したりするなどして定年年齢を後ろ倒しにしようとしています。

現時点で見えているのは65歳定年ですが、現在アラフィフの世代がその年齢になる頃には70歳定年が一般的となっている可能性すらあると思います。3章で詳しくお話しますが年金の受給を70歳まで繰り下げることで支給される年金の額は42%増加し、それが死亡するまで続きます。

そして、知的資産は幸福になるための選択肢の豊富さであるとも言いました。純資産を減らさない選択肢を選びながら自分を幸福にする能力とも言えます。従来のように働くことでお金を稼ぐ能力は半減するかもしれませんが、自分を幸福にする能力としての知的資産は人間的な成熟によっても増えていくのです。

人生100年時代のわたしたちは定年後も意外と長く生きるのです。今働いている組織内で得たキャリアや子育てが終わってもまだ道半ばなのですよ。定年がゴールであるという認識を持っているのだとしたら、それをアップデートする必要があります。

もし定年がゴールだとしたら、その後40年は老後資金を少しずつ切り崩し、その減少に怯えながら生きていくことになるからです。いくら多くの貯金があったとしても、それは老後の貧困ではないかと思うのです。

40代後半から家を買ってはいけない人の特徴

少子高齢化社会にアラフィフで家を買う人には、従来よりも高めの知的資産(純資産を増やす能力)が必要になっています。家計収支の管理ができない人や住宅ローンを十分に理解していない(金融商品のリテラシーが一定水準に達していない)人が家を買うと、定年時に残る多額の住宅ローン残高が老後の貧困に直結してしまいます。どういうことなのかを詳しくお話しましょう。

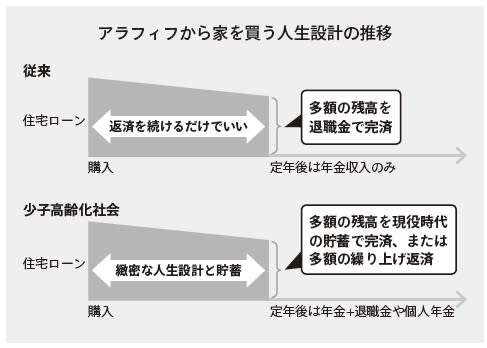

マイホームを購入する年齢のボリュームゾーンは30代であり、定年までの年数が30年くらいある人たちですので、何も考えずともただ返済を続けていけば定年のときにはほぼ完済できる計算になります。これに対して、40代後半から購入する人は定年までの年数が短いため、定年の時点で多額の住宅ローンが残るのです。

少子高齢化社会においては年金で老後の生活が保障されないという前提を置く必要があります。そのため、これから40代後半のアラフィフから住宅ローンで家を購入する人は、現役時代の収入で老後資金を貯蓄し、現役時代の貯蓄を原資に定年時のローン残高を完済または多額の繰り上げ返済をして、退職金は老後資金の足しにするために温存するという人生設計が必要です。

例えば、アラフィフにもなって住宅ローンの返済を「ボーナス払い」で考えている人は要注意です。ボーナス払いとは、ボーナス月に多くの支払いをする代わりにその他の月の返済額を少なくするものです。しかし支給されたボーナスを口座に残しておけば、別にボーナス払いにする必要などありません。つまり、ボーナス払いは通常月に口座残高がマイナスになってしまう可能性がある人が利用するものです。

ボーナス払いのメリットはその分毎月の返済額を減らせることにありますが、減らした分はボーナス月に返済するのですからメリットとは言えません。これに対してデメリットは、通常月に口座残高がマイナスになってしまう可能性がある人は、もしボーナスが出なかったときに返済が滞ってしまう可能性が高いことです。

社会経験の少ない20代30代の人ならいざ知らず、アラフィフにもなってボーナスがずっと出る前提をとるのは、いささか見通しが甘過ぎるのではないかと思いますよ。また、1年の支払額は同じでボーナスが出る月に多くの支払いを配分する考え方は、収入と支出をその月ごとの超短期スパンでしか管理できていないのです。これは〝その日暮らし〞に近いレベルと言えます。

1年間という比較的短期の収支コントロールができない人が何十年もの計画遂行にチャレンジするのは、25メートルプールの向こうまで泳げたことのない人がいきなり遠泳に挑戦するようなものです。はっきり言って無謀です。運が良ければ可能でしょうが、失敗しても全く不思議とは思いません。

わたしは YouTubeで、一般の方の住宅ローンやマイホーム購入についての匿名の相談に無料で回答するという活動を続けているのですが、「年収に占めるボーナスの割合が高いのでボーナス払いにしてもいいですか?」「公務員でほぼ確実にボーナスが出るのでボーナス払いにしていいですか?」と聞かれることがあります。当然、答えは「ダメ」です。

ボーナス払いを検討する人にとっては、ボーナス払いにしたことによって減った毎月の返済額が無理のない金額なのです。また、毎月の住宅ローン返済額によって口座残高が底をついてしまうのであれば、あえて厳しい言い方をすると知的資産(純資産を増やす能力)のレベルが住宅購入レベルに達していないということなのです。

著者 千日太郎

[(https://www.amazon.co.jp/dp/4495541110)※画像をクリックすると、Amazonの商品ページにリンクします

【「住宅購入・住宅ローン」ジャンルの人気ブロガーが伝授】

アラフィフが住宅購入の検討をきっかけに、

「個人資本」と「社会資本」の現状を正しく把握し、

定年を見据えた買い方・ローンの組み方を理解する

無駄なお金を使わずに、不安材料をなくしながら

損をしない家選びを実現する本