読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、54歳、パートの女性。自分に万が一のことがあった時、自営業の夫がいくらくらい遺族年金を受け取れるのか知りたいと言います。また、夫は窓口対応が苦手なため、できる対策を講じておきたいとのこと。公認会計士・税理士の伊藤英佑氏がお答えします。

私が死亡した場合、夫はどのぐらい遺族年金が受け取れるでしょうか?

私は54歳の女性で、厚生年金の受け取りは満額の場合170万円以上の予定(年金定期便より)。夫は59歳、国民年金で最近未納期間があると年金定期便で判明。加入開始時の未納のため対応不可とのことで、満額でも70万円です。

老後資金としては、4,000万円以上と、ローン支払い済みの住宅があり、どちらかが死亡した場合は売却して賃貸に住む予定です。

夫は対人恐怖症まではいきませんが、窓口対応などが苦手で、私が代理で全て行っています。私に何かあった場合は子供に手続きを頼んでいますが、事前に子供に伝えるためにも情報が欲しいのです(父が亡くなった時に母の遺族年金の手続きを代理で行ったのですが、父の手続きが中途半端だったと判明。年金事務所を訪問するたびに年金の提示金額が変わり、10回ぐらい訪問する羽目に。こんな思いを子供にさせたくありません)。

夫が死亡した場合は、手続きも老後資金も問題ないと思います。でも、私が死亡した場合は、私の遺族年金が受け取れるのかどうかで大きく違います。一応調べると受け取れるようですが、夫の遺族年金と違い、妻の遺族年金は情報が少なく曖昧な表現でわかりにくく心配です。また、手続きをスムーズにするために準備できることはないでしょうか?

※編集部注 相談内容は一部割愛させていただきました。

【相談者プロフィール】

・女性、54歳、パート、手取り15〜20万円、ボーナスと退職金なし

・夫、59歳、自営業(建築関係)。手取りで平均20万円。60歳まではこのまま働くが病気の都合でその先は未定

・子ども2人(別居):31歳、30歳

・住居の形態:持ち家(戸建て、東海地方)

・毎月の世帯の手取り金額:35〜40万円

・ボーナスの有無:なし

・毎月の世帯の支出の目安:17万円

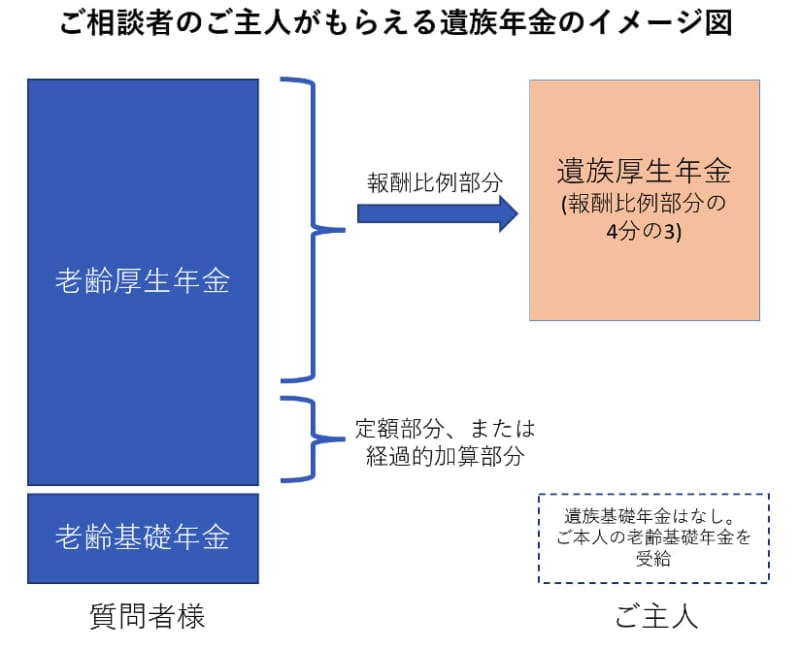

伊藤:結論から申しますと、夫はご相談者の老齢厚生年金の報酬比例部分の4分の3の額を遺族年金として受け取れます。

ご懸念をしている手続きについては、ご相談者の年金手帳やねんきん定期便を夫と共有しておき、年金事務所の場所や必要書類などをリストアップしておくとよいでしょう。心配度が大きい場合はご相談者の方で社労士へあらかじめ相談や代行を依頼しておくという選択肢もあるでしょう。

日本の公的年金における遺族年金の仕組みと共に、詳しくみていきましょう。

年金制度の中の遺族年金ってどんなもの?

遺族年金を含む年金は、家計を支える人間が高齢や障害などを原因として、所得を得られなくなった際に、長期間にわたって定期的な金銭給付を行い、その生活を支える制度の総称です。国が運営するものを公的年金、銀行や保険会社などの金融機関が提供するものや勤務先などが従業員に対して用意するものは私的年金と呼ばれます。

年金の仕組みは本人が現役世代の間に積み立てたものを受け取る積立方式と、現役世代の収めた年金が年金世代への給付に充てられる賦課方式に分けられます。日本の公的年金は賦課方式が採用されています。また、私的年金は本人が任意に自分のために積み立てるものですので積立方式であり、代表的なのはiDeCo(個人型確定拠出年金)などがあります。

遺族年金は年金制度の中にあり、受給前の被保険者、または受給者が亡くなった時に、亡くなった人によって生計を維持されていた遺族がその代わりに給付を受けられる制度です。

公的年金における遺族年金の「二階建て」の仕組み

日本の公的年金は、二階建てといって、国民年金と厚生年金によって構成されています。

国民年金は、国籍関係なく日本国内に居住している全ての20歳以上60歳未満の人に加入義務があり、保険料も給付額も未納などがなければ原則として全員が同じ定額となります。当然、この基礎年金にはご相談者も、未納期間はあるようですが夫も加入していると思います。なお、納める時は国民年金と呼びますが、受給を受ける時は老齢基礎年金と呼びます。

厚生年金は、会社などに勤務している人が社会保険で加入するもので、個人事業主は加入しておらず、未加入の方には当然給付もありません。厚生年金保険料は収入に応じて定率となるため、金額は給与水準によって異なります。給付金額も納めた保険料に応じて変わるため、人それぞれ異なります。こちらも納める時は厚生年金と呼びますが、受給を受ける時は老齢厚生年金と呼びます。

厚生老齢年金の受給額は、報酬比例部分と定額部分の2つに分かれており、現役時代の収入にもよりますが、一般にその大半を報酬比例部分が占めます(※定額部分は年齢により経過的加算部分となる場合があります)。

国民年金と厚生年金でルールが異なる遺族年金の制度

ご存じのように、ご相談者は老齢厚生年金を受け取れますが、個人事業主(自営業)であった夫は加入していないため受給もありません。

そして、遺族年金の制度は国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)、それぞれに存在し、別々のルールで運用されています。

【国民年金の遺族年金「遺族基礎年金」】

国民年金の遺族年金は「遺族基礎年金」と呼ばれ、制度の概要は下記の通りです。

◆受給対象者は「子」、または「子のある配偶者」(ここでいう「子」は、18歳になった年度の3月31日までにある人、または20歳未満で障害年金の障害等級1級または2級の状態にある人を指します)

◆受給金額は77万7,800円+子の加算額(1人目および2人目の子の加算額は各22万3,800円、3人目以降の子の加算額は各7万4,600円)

【厚生年金の遺族年金「遺族厚生年金」】

厚生年金の遺族年金は「遺族厚生年金」と呼ばれ、その制度の概要は下記の通りです。

◆受給対象者は死亡した方の遺族で、死亡した方に生計を維持されていた人のうち、下記の順番で最も優先度の高い方。なお、遺族基礎年金との重複受給は可能です。

(1)妻

(2)子(子の定義は、遺族基礎年金と同じ)

(3)夫(死亡当時に55歳以上の場合)

(4)父母(死亡当時に55歳以上の場合)

(5)孫(子の場合と年齢要件などの定義は同じ)

(6)祖父母(死亡当時に55歳以上の場合)

◆受給金額は、老齢厚生年金の報酬比例部分の4分の3の額となります。

※65歳以上で老齢厚生(退職共済)年金を受け取る権利がある人が、配偶者の死亡による遺族厚生年金を受け取るときは、「死亡した人の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した人の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となります。

今回のケースで夫は遺族年金を受け取れる?

◆遺族基礎年金

今回のご相談者のご夫妻のお子様たちは成人済みであり、そのためご相談者の夫は遺族基礎年金の対象となりません。

◆遺族厚生年金

遺族厚生年金は夫よりも優先度の高い対象となる18歳未満の子供がいないので、夫が受給することが可能です。受給額は、老齢厚生年金の報酬比例部分の4分の3と、夫が受け取れる老齢厚生年金の報酬比例部分との差額になります。夫はずっと個人事業主でしたから老齢厚生年金を受け取れないため、差額を考える必要はなく、ご相談者の報酬比例部分の4分の3と理解していただければ大丈夫です。

なお報酬比例部分がいくらかは、年金定期便に記載されていますので正確にはそちらをご確認いただきたいのですが、仮に170万円中100万円が報酬比例部分とすると、100万円の4分の3である75万円が、夫が毎年受け取れる遺族年金の金額になります。

また受給開始は60歳からとなります。ただし遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。今回は遺族基礎年金が無いので55歳から60歳の間というのは関係なく、夫は60歳以降に遺族厚生年金を受け取れます。

遺族年金の手続きの手順

遺族年金を受給するための手続きは、お近くの年金事務所または街の年金センターで行います。分からない場合は、ねんきん定期便に乗っている電話番号に電話しても教えてくれますし、日本年金機構のWEBサイトから探していただければよいでしょう。

手続きの際には、以下の必要書類を提出します。もし不安であれば、万が一の心配が出てきた時に事前にリストアップしておくとよいでしょう。

◆年金請求書(国民年金・厚生年金保険遺族給付)様式第105号

◆ご相談者と夫の年金手帳

◆亡くなられた方の戸籍謄本、または法定相続情報一覧図の写し(※死亡者と請求者の続柄および請求者の氏名・生年月日の確認)(※戸籍謄本は受給権発生日以降で提出日から6カ月以内に交付されたもの)

◆世帯全員の住民票の写し

◆死亡者の住民票の除票(※世帯全員の住民票の写しに含まれている場合は不要)

◆請求者の収入が確認できる書類(※マイナンバーの記入があれば不要)

◆子の収入が確認できる書類(※マイナンバーの記入があれば不要)

◆市区町村長に提出した死亡診断書(死体検案書等)のコピー

◆請求者本人名義の受取先金融機関の通帳等

心配な場合は事前にプロに相談を

書類の数が多く大変に感じるかもしれませんが、いずれも自治体で入手できるものになります。ただし、手続きを開始してから実際に受け取れるまでは一般的に2カ月前後の期間が必要となるので、ご注意ください。

もし手続きが大変そうであれば、社労士などに依頼することで諸々の手続きの代行の依頼をすることも可能です。ご自身で自治体や年金事務所に相談しながら手続きを進める人が多いかとは思いますが、夫のご事情もありますので、あまりにも心配な場合には、有償で社労士などに手続きを頼んでおき、連絡先を共有しておくと安心かもしれませんね。