読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、35歳、会社員の男性。妻がもうすぐ第二子を出産予定という相談者一家。住宅ローンの返済、子どもの教育費、老後資金の準備をどのように計画していけばよいでしょうか? FPの横田健一氏がお答えします。

35歳、会社員です。妻は34歳、専業主婦で4~5年後に扶養範囲内で働く予定です。子どもは2歳と0歳 (11月に出産予定)。

今後のマネープランについての相談です。

現在住宅ローンを返済中ですが、住宅ローンを変動金利にしており、本当はこのままがいいのですが、今後金利が上がっていく傾向にあるのであれば固定に変更した方がいいでしょうか?

老後資金についてですが、現在の職場は退職金がありません。老後資金として、このまま毎月3万円を定期預金で貯めていくか、iDeCoを始めるか迷っています。iDeCoを始める場合は住宅ローン控除の期間が終了してからでないと節税効果はないでしょうか? iDeCoを始める場合、どういった商品を選べば良いでしょうか?

子ども2人はそれぞれ大学は卒業させてあげたいと思っています。幼稚園は私立、小学~高校は公立、大学は私立の場合、教育費はどれくらい想定すればよいでしょうか?

【相談者プロフィール】

・男性、35歳、会社員

・妻:34歳、専業主婦で4~5年後に扶養範囲内で働く予定

・子ども2人:2歳、0歳 (11月に出産予定)

・住居の形態:持ち家、戸建、近畿地方

・毎月の世帯の手取り金額:40~70万円(毎月のインセンティブ次第で変わり、多い時はなるべく貯金しています)

・年間の世帯の手取りボーナス額:なし

・毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

・住居費:9万円

・食費:3万円

・水道光熱費:2万5,000円

・教育費:5,000円

・保険料:2万円

・通信費:1万6,000円(携帯2台+ネット)

・車両費:1万8,000円

・お小遣い:3万円

・その他:12万5,000円

【資産状況】

・毎月の貯蓄額:4万円+児童手当全額(年間18万円)

・現在の貯蓄総額:840万円

・現在の投資総額:125万円(毎月3万円のドル建て積立保険)、2022年9月からつみたてNISAを毎月1万3,000円始めます(eMAXIS slim、S&P500;)

・現在の負債総額:住宅ローン残債2,967万円(物件購入額4,900万円、借入額3,300万円、金利0.52%、返済期間35年)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

住宅ローンは変動金利のままでよいのか、老後資金としてiDeCoを始めるべきか、そしてお子様の教育費はどのくらいを想定しておけばよいのか、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者さまの今後の手取り収入は年間660万円(月額55万円)で、60歳まで働く

◆配偶者さまは2027年から年収100万円で働き始め、60歳まで働く

◆支出については現在と同じ水準を継続

◆お子様の教育費は、幼稚園は私立、小学~高校は公立、大学は私立理系と想定

◆つみたてNISAを月額1万3,000円で開始し、それ以外の家計の黒字はすべて貯蓄にまわす。投資については運用利回り3%で運用できると仮定

◆マイホームの修繕費用として、2028年、2038年にそれぞれ150万円を想定

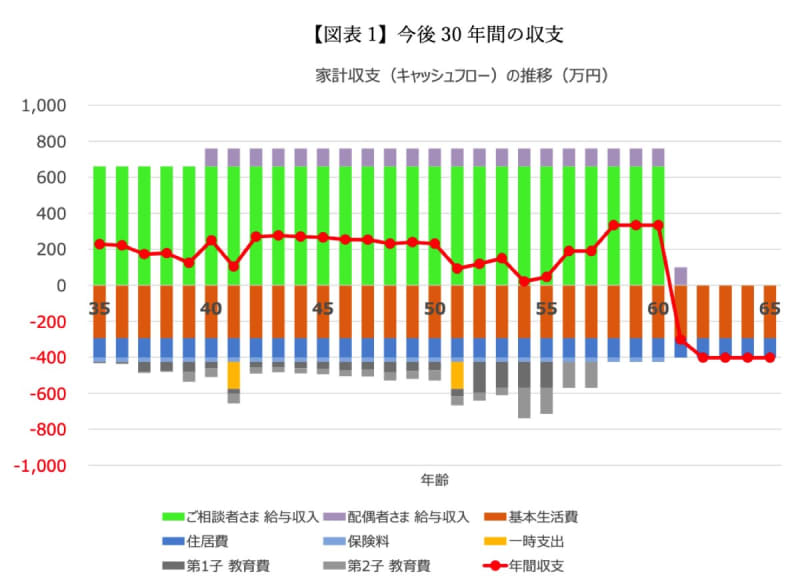

このような前提で今後30年間の収支を計算すると【図表1】のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

実際には毎月の収入が大きく変動するということですが、平均として月額55万円の手取り収入を確保できると、配偶者さまが扶養の範囲で働かれる場合、今後お子様が大学を卒業するまで黒字を確保できることになります。

60歳までは資産が拡大していく

この家計収支を前提とすると、資産の推移は【図表2】のようになります。

棒グラフは資産を示しており、青の棒グラフが預貯金、緑が投資資産です。また、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

家計収支が黒字となっていますので、基本的に60歳までは資産が拡大していくことが見込まれます。

住宅ローンは変動金利のままで問題なし

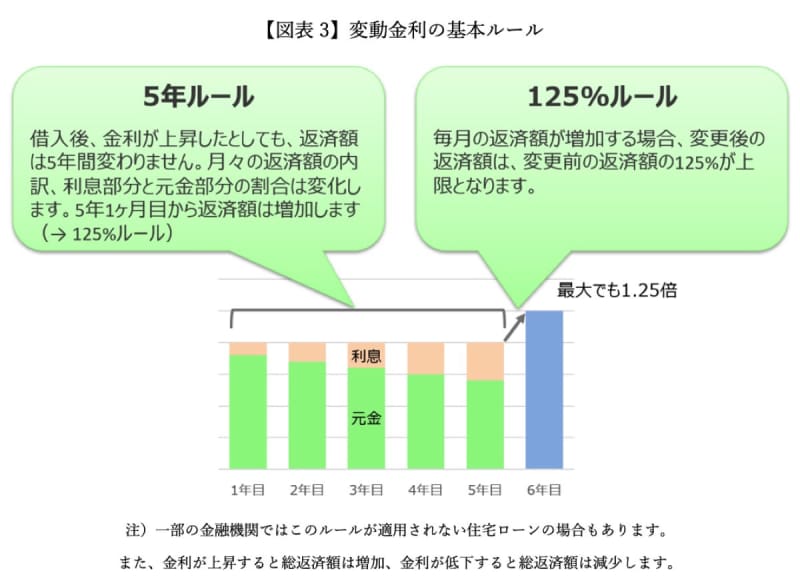

住宅ローンについてはご相談者さまが実際に借りている契約内容を確認しないと正確なことはわかりませんが、一般的な変動金利の住宅ローンであれば、【図表3】のように「5年ルール」「125%ルール」が適用されます。

ご相談者さまの家計収支は基本的に黒字が見込まれていますので、仮に返済額が将来的に上昇した場合には積極的な繰り上げ返済を実行していくことも可能と思われ、返済困難になる可能性は高くないでしょう。

そのような点から、ご相談者さまの場合、変動金利から固定金利に借り換えずとも、変動金利のままでよいのではないかと思います。

子どもたちの教育費は一人あたり1235万円

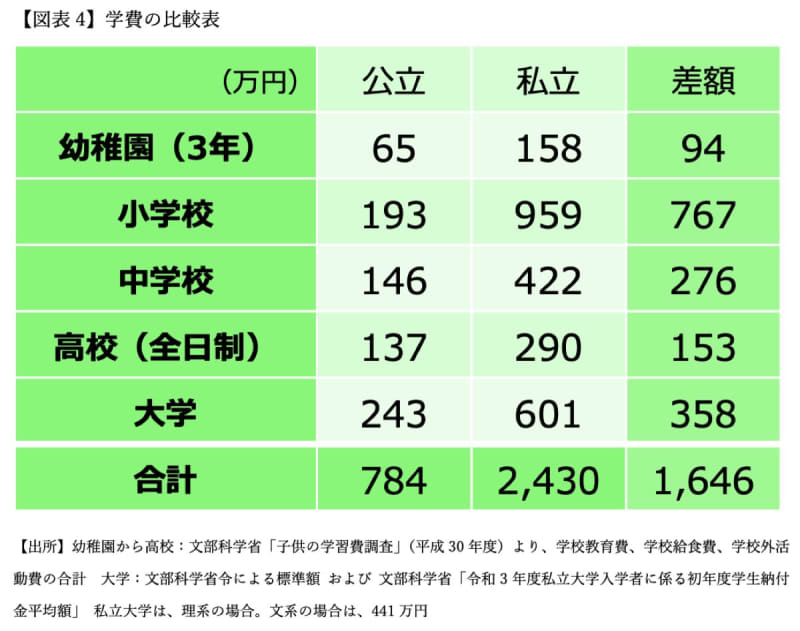

続いて、お子様の教育費について確認しておきましょう。一般的に幼稚園から大学まで、公立か、私立かで教育費は大きく変わり、【図表4】のようになります。

これはあくまで平均値ですから、実際に通われる学校によって金額は変わってきますが、ご希望の通り、幼稚園は私立、小学~高校は公立、大学は私立(ここではより高額となる理系と想定)と進学された場合、一人あたり約1,235万円となります。

上記のシミュレーションではこの金額を前提に行っていますが、学習塾にどのくらい行くか、習い事をどのくらいするかによっても金額は変わってきますので、あくまで目安とお考えいただければと思います。

老後資金準備としてiDeCoを始めるべきか?

最後に、老後資金として定期預金として貯めていくか、iDeCoを始めるべきか、について考えていきたいと思います。

結論から言いますと、iDeCoを利用した方が、より有利な形で老後資金準備が可能になるでしょう。

iDeCoの税制メリットは掛金を拠出する時のみならず、運用期間中や受給時もメリットがあります。住宅ローン控除の期間が終わるまで待ってしまうと、その間に得られる運用益に対する非課税メリットが得られないだけではなく、受給時の退職所得控除額が小さくなってしまいます。特にご相談者さまは職場の退職金がないということですから、iDeCoで積み立てを行い、受け取り時は一時金として一括で受け取ることにより、税負担がほとんど発生しない形で受け取れる可能性もあります。

こういった理由から、iDeCoは今すぐに始めた方がよいのではないかと思います。

上記のシミュレーションの前提から、追加的にご相談者さま、配偶者さまともに、月額2万3,000円(年額27万6,000円)のiDeCoを始めた場合に、どのようになるかをシミュレーションしてみると、次のようになります(なお、所得控除による節税メリットは計算に入っておりませんので、実際にはさらに改善するはずです)。

iDeCoの運用利回りを3%と仮定すると、65歳時点の資産残高が1,000万円以上増加することになります。

iDeCoを始められる場合、ご相談者さま、配偶者さまとも、60歳になるまでまだ20年以上ありますので、長期での運用をしていくことになります。そのような観点からは世界株式インデックスファンド、先進国株式インデックスファンドといった、日本のみならず世界の幅広い株式にできるだけ低コストで分散投資できる投資信託を中心に選ばれるとよいかと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆現在の家計状況を前提とすると、家計としては黒字基調となっていますので、住宅ローンは変動金利のままでも問題ないでしょう。

◆お子様の教育費はご希望の教育プランの場合、一人あたり1,235万円程度が見込まれます。

◆iDeCoについては、職場に退職金がないということであれば、税制メリットの大きい制度ですので、配偶者様も一緒に、できるだけ早く開始されることをおすすめします。

ご参考としていただけましたら幸いです。