2022年10月1日から企業型確定拠出年金(以後、企業型DC)加入者の個人型確定拠出年金(以後、iDeCo)への加入の要件が緩和されます。これにより、今までiDeCoに加入できなかった企業型DCに加入している方も加入できるようになります。

企業型DC加入者のiDeCo加入は3つの条件クリアが必要

筆者は、日頃ファイナンシャルプランナーとして活動しており、企業型DCに加入している方から相談をいただくこともあります。最近では「10月からiDeCoへ加入できるようになると聞いたが、自分は加入した方が良いのか?」といった相談内容も増えてきました。そこで、今回はiDeCoへ加入した方が良いのか、実際の相談事例を元にお伝えしたいと思います。

先日のご相談は大手メーカーに勤務の会社員Aさん、50歳です。子どもにかかる教育費も残すところ5年ほど、そろそろ老後資金作りに本腰を入れたいとのことでした。勤務先では企業型DCに加入しているとのことですが、10月からiDeCoと併用できるらしいと共働きの妻から教えてもらったそうです。ひととおりお話を伺ったところでAさんにお伝えしたのは、iDeCoの加入は誰もができるわけではないこと、まずは、Aさんが加入できるか否かを一緒に確認していくこととなりました。

企業型DCの加入者がiDeCoに加入するには、以下の条件3つをクリアする必要があります。

条件1:掛金(企業型DCの事業主掛金)が各月拠出であること

例えば、事業主掛金がボーナス時の半年ごと、あるいは年単位などの場合は、iDeCoへの加入はできません。幸いにもAさんの場合、毎月拠出をしているため条件クリアです。

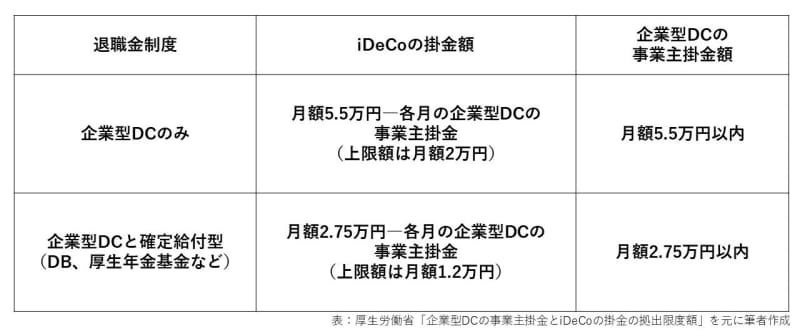

条件2:(企業型DCの事業主掛金+iDeCoの掛金)が拠出限度額を超えないこと

なんだか分かりにくいと思われるかもしれませんが、現状把握をすることで自身のiDeCo掛金がいくらまで可能か把握できます。具体的に、勤務先の退職金制度が次の2つのパターンのどちらに該当するか確認します。

・企業型DCのみ

・企業型DCと確定給付型(DB、厚生年金基金など)

勤務先の退職金制度を確認後、自分のiDeCo掛金の上限額を以下の表を参照して算出します。

Aさんの場合、勤務先の退職金制度は企業型DCと確定給付型(DB)になります。企業型DCの事業主掛金は1.6万円とのことですから、AさんがiDeCoに加入して拠出できる掛金は1.15万円(=月額2.75万円―事業主掛金1.6万円)までになります。

iDeCoの掛金は最低5,000円以上というルールがありますから、仮にAさんのiDeCoに拠出できる掛金が5,000円に満たない時はiDeCoには加入できないため注意が必要です。

条件3:企業型DCでマッチング拠出をしていないこと

マッチング拠出とは、企業型DCの事業主掛金に加えて、加入者自身が掛金を上乗せして拠出する制度です。マッチング拠出をしているか不明の場合、運営管理機関の自身の加入者サイトへログインすれば確認することができます。

Aさんが確認したところ、事業主掛金額が記載されている下の欄に「加入者掛金額 11,500円」とありました。この状況から、Aさんはマッチング拠出をしていることになるため、iDeCoへ加入することはできません。ただし、マッチング拠出を停止すれば加入可能にはなります。勤務先に確認すると、マッチング拠出の変更は年1回のタイミングでしかできないため、来年の5月までiDeCoへの加入はできないことが明らかになりました。

マッチング拠出をやめてiDeCoに加入するメリットはあるの?

ここで改めて考えておきたいのは、マッチング拠出をやめてiDeCoへ加入するメリットがあるのかです。元来の目的は老後資金作りですから、iDeCo加入が目標となってしまっては本末転倒といえます。

現在、Aさんのマッチング拠出の掛金額は11,500円です。仮にiDeCoに加入できたとしても、拠出できる掛金額は上限11,500円ですから現状と変わりません。企業型DCとiDeCoを併用できる最大のメリットは、毎月の合計拠出額を増額できることです。この点ではAさんのiDeCo加入メリットがあるとはいえません。なお、iDeCoへ加入する他のメリットも見ておきましょう。

1.条件を満たせば最長65歳までiDeCoに加入できる

企業型DCの加入可能年齢はiDeCoより長く70歳までと定めがありますが、実際には60歳で掛金拠出を終了といったケースが散見されます。企業型DCの拠出が60歳までならiDeCoへの加入で拠出期間を延長できる可能性があります。

2.企業型DCに比べて良い商品を選べる

企業型DCでは勤務先が選んだ運用商品を購入するしかありません。いっぽうiDeCoは自分で選んだ運営管理機関を利用できるため低コストの投資信託を購入できるなど選択肢が広がります。

いっぽうでデメリットもあります。それはiDeCo加入中にかかる様々な手数料は本人負担であることです。企業型DCであれば全額会社負担となるものですから見過ごせません。

Aさんの勤務先の企業型DCの拠出は60歳までです。企業型DCの拠出終了後、すなわち60歳からiDeCoに加入する選択(条件を満たせば)もあります。急いでiDeCoに加入しなくても良いと考えることもできますし、老後資金作りをしたいのであればNISA制度など他の選択肢を検討しても良いでしょう。

企業型DCの加入者がiDeCoに加入しやすくなったことは喜ばしいことですが、加入した方が良いかについては、今回のAさんの事例からも、それぞれの状況に応じて判断が分かれることがお分かりのことでしょう。最後になりますが、2024年12月の法改正でiDeCoの拠出限度額が再び増減となる可能性もあります。詳しい内容は割愛しますが、今後は勤務先からの通知に留意しておきたいところです。