親を扶養に入れると節税になる−−何となく聞いたことがあるけれど、どうやって手続きすればいいのか、自分にも当てはまるのかなどの疑問が多く、なかなか検討しにくいと思います。

そんな親の扶養問題を整理するのに、年末調整はピッタリな機会。一度手続きすればその後は毎年何万円もの節税になる可能性があります。ただし、扶養に入れる際には注意点が多いことも事実です。

今回は、親を税制上で扶養することによる効果や確認事項、手続き方法など親の扶養に関するあれこれをまとめて解説いたします。

親を扶養に入れる条件

まず親を扶養に入れる条件について見ていきましょう。

そもそも扶養控除とは、所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の所得控除が受けられることを言います。要するに収入が少ない家族や親族を税制上の扶養に入れることで、所得税と住民税が安くなる仕組みです。

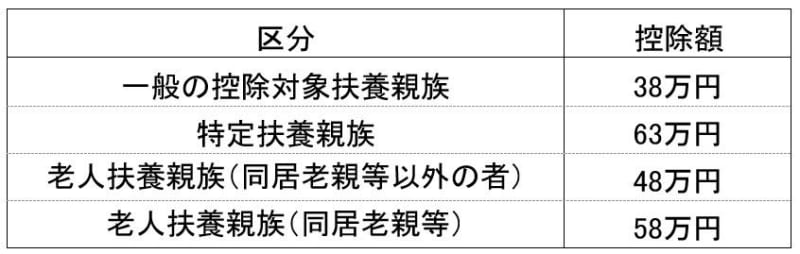

控除対象扶養親族が19歳以上23歳未満となる「特定扶養親族」を除いた所得税の控除額は、下図のとおり38万円から58万円になります。

画像:国税庁「No.1180 扶養控除」を参考に筆者作成

親を扶養する場合、親の年齢や同居・別居により控除額が変わります。

・親が70歳未満(同居別居問わず):38万円(一般の控除対象扶養親族)

・親が70歳以上で別居:48万円(老人扶養親族・同居老親等以外の者)

・親が70歳以上で同居:58万円(老人扶養親族・同居老親等)

なお「控除額」とは、所得から差し引かれる金額のことを言い、差引後に税額を計算するため「控除額 = 安くなる税額」ではありません。

次に親を扶養に入れる条件について確認しましょう。その年の12月31日の現況で、次の4つの要件のすべてに当てはまれば対象です。親が死亡した場合は、死亡した年まで扶養に入れられます。

(1)本人か配偶者の父母であること。(扶養控除は6親等内の血族及び3親等内まで)

(2)本人と生計を一にしていること。

(3)親の年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。給与収入だけなら103万円以下であること。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

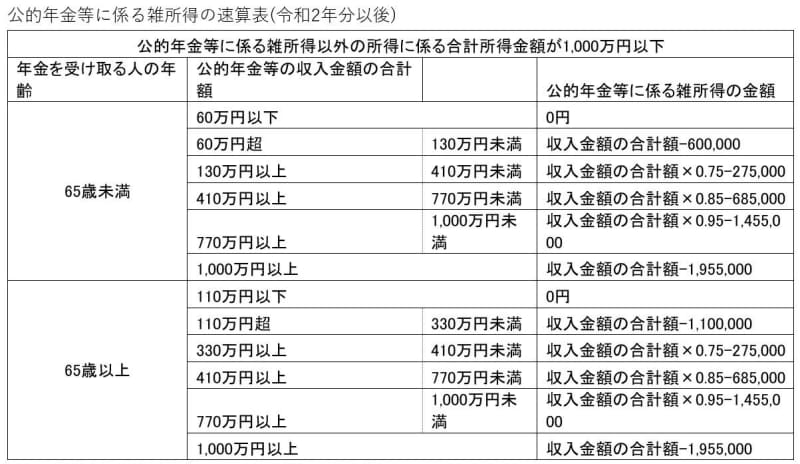

注意深く確認しておきたいのは(3)です。親に年金収入がある場合、合計所得金額が48万円以下になるかどうか確認しなければなりません。公的年金であれば、源泉徴収票に書かれている「支払金額」が収入金額になるので、それをもとに所得金額を計算します。公的年金は下図の速算表から計算します。複数の公的年金収入がある場合は合算します。

画像:国税庁「No.1600 公的年金等の課税関係」を参考に筆者作成

親が公的年金のみの収入の場合、65歳未満であれば収入金額108万円以下、65歳以上であれば収入金額158万円以下であればその年分は扶養に入れることができます。なお、遺族年金は非課税のため、所得に含まれません。

扶養に入れる手続き

では実際に親を扶養に入れたい場合、どんな手続きをしたらいいのでしょうか? おおまかな流れは以下のとおりです。

(1)親が扶養対象に該当するか確認する

(2)会社に「扶養控除等申告書」を提出する

サラリーマンであれば基本的に手続きはこれだけでOKです。年末調整の時期に「扶養控除等申告書」に親の氏名や生年月日を記入して総務などに提出しましょう。あとは年末調整によって所得税が計算されます。住民税は翌年の6月から反映されます。また自営業など確定申告を提出している人は、確定申告書で扶養控除欄に記入、計算しましょう。

手続き自体は簡単ですが、「親が扶養対象になるかどうか」の判断には扶養条件の他にも注意事項が多くあります。注意事項は後述しますが、もし扶養対象ではない親を扶養に入れてしまった場合、会社側で対応できればいいのですが、自分で確定申告すると加算税や延滞税を払うことにもなりかねませんので、判断は慎重に行いましょう。

親を扶養に入れると年間いくら節税になるのか

親を扶養に入れた場合、年間で数万円の節税になることが多いです。しかも、それが毎年続く可能性があります。少々面倒な手続きをしてでも、親を扶養に入れることは大きなメリットがあると言えるでしょう。

扶養により安くなる税額は、自分の年収や親の年齢、同居か別居かで大きく変わります。

例として年収500万円で独身の会社員が70代の親を扶養した場合、節税額は年間約8〜10万円。年収300万円で妻と子を扶養し、60代の親を扶養に入れた場合でも年間約5万円もの節税になります。

税制は途中で大きく変わることもありますが、これが毎年続いたら……とても大きな金額になりますね。所得により控除額が変わるので年収が低い場合や、他の扶養親族がたくさんいるなどの事情がなければ、年間で約5万円以上は節税になると考えられます。

別居の親も扶養に入れられる

別居の親でも扶養に入れることはできますが、扶養の条件のひとつである「生計を一にしている」かどうかはしっかり確認しなければなりません。

国税庁によると生計を一にしているとは「日常の生活の資を共にすること」をいいます。要するに同居している場合、財布が同じなら扶養対象OKということになります。また親と別居している場合でも、生活費や療養費などを常に送金しているときは「生計を一にする」ものとして取り扱われます。

過去の年分も扶養に入れるには

過去の年分を扶養に入れる場合、まず会社に確認し、会社で対応できない場合は自分で確定申告をすることになります。会社員の場合は12月31日までに過去5年分遡って確定申告ができます。

それぞれの年分ごとに扶養の条件を確認する必要があります。親の収入状況には特に注意を。合計所得金額が48万円(令和元年分以前は38万円)を超える年分は扶養にできません。その年分に、他の親族の扶養に入っていなかったかどうかも確認が必要です。

また、扶養控除は修正申告や更正の請求によっていわゆる「付け替え」をすることができません。付け替えパターンとしては、母親を自分の扶養に入れたい過去年分が、父親の扶養になっていたという例です。医療費控除や住宅ローン控除で過去に確定申告していた年分については、不可となる可能性があるので税務署等で確認しましょう。

扶養に入れる際の注意点まとめ

親を扶養に入れる際の注意点は、前述したことと重複しますが、以下の基本事項をしっかり確認する必要があります。

(1)親の合計所得金額が48万円(令和元年分以前は38万円)であること

(2)自分と生計を一にしていること

(3)他の親族の扶養に入っていないこと

「生計を一にしている」に関しては、証明書などの添付は必要なく少々あいまいな点もありますが、親の合計所得金額に関しては厳格です。1円でもオーバーしたら即アウトです。

さらなる注意点として、親に思わぬ収入があるパターンです。

株取引の収入(特に親が自身の確定申告をしている場合)や、満期保険などの一時金、個人年金は特に見逃しやすい収入例です。公的年金や給与以外にどんな収入がいくらぐらいあるか、毎年チェックしてから扶養に入れましょう。

また、年金収入の少ない母親を自分の扶養に入れようとする場合、すでに母親が父親の扶養に入っているケースがあります。その際は母親を父親の扶養からはずし、自分の扶養に入れ替えることになります。すると父親は配偶者控除の分だけ税金が高くなってしまいます。父親か自分か、より収入の高い人が扶養に入れる方が節税効果は高いのですが、父親にはよく説明する必要がありますね。

「親を扶養に入れる」ことは確認事項が多く、少々面倒なこともあります。しかし節税効果は高く、それが毎年続くため、注意事項をしっかり守りながら手続きを進めてみてください。