ひと昔前に比べて、積立方法が増えてきました。企業型確定拠出年金(企業型DC)と個人型確定拠出年金(個人型DC)が2001年に始まり、2017年1月には個人型DCの加入者が拡充されiDeCoの愛称で、公務員や主婦も加入できるようになりました。さらに翌年の2018年1月からつみたてNISAが開始しました。

そのため「保険での積立か、iDeCoを始めたほうが良いか」と筆者のもとにも多くご質問が寄せられます。今回は、個人年金保険との比較について解説します。2022年11月の法令に基づき執筆しております。

個人年金保険の特徴

周知のとおり民間保険の商品で、老後資金準備を目的とした商品です。契約時に払込期間・年金額、そしてそれに応じた掛金を決定します。

たとえば毎月積立を行ない、60歳ないし65歳に払込満了。以後5年~10年、15年など積立額に応じて年金を受け取る形式が一般的です。「保険」と名が付くように基本は死亡保障です。積立途中で亡くなると、今まで支払ってきた分が全額戻り、年金受取中に亡くなると遺族に支払われます。

以前は日本円で積み立てるものが一般的でした。しかし国債で運用するため、金利が低く将来の年金額が増えなくなってしまいました。現在では米国債を利用した米ドルなどの外貨での積み立てや、運用の中身を投資信託で行なう変額保険などが注目を集めています。

企業型DCも iDeCoもつみたてNISAも「制度」

いずれもも国の制度で、個人年金と同様、老後資金を準備することを目的としています。iDeCoやつみたてNISAは個人で行なういわば「じぶん年金」ですが、企業型DCは会社が導入する企業年金制度です。

そのため企業型DCに加入している人も多いとは思いますが、積立期間や掛金の上限などが会社の規約により異なり、iDeCoやつみたてNISAと並列で解説するのは少し論点がズレますので、ここでは割愛します。

企業型DCもiDeCoもつみたてNISAもいずれも「制度」であり「商品」ではありません。「iDeCoください」といわれることがありますが、それは誤りです。すべて専用の口座を開き、そこから掛金を拠出することで開始できます。たとえばiDeCoを始めたい場合、iDeCo専用の口座が必要です。

iDeCoとつみたてNISA、個人年金保険の違い

iDeCoとつみたてNISA、そして個人年金保険の違いがどの点にあるかお伝えします。大きな違いは次の3点です。

1.対象者

2.拠出額の上限

3.税制優遇の内容

1.対象者

・iDeCo

公的年金の補完を目的としているため、国民年金の加入が必須です。その被保険者区分ごとに金額の上限が定められています。

・つみたてNISA

20歳(2023年1月から18歳)以上の成人であれば、どなたでも口座を開くことができます。

・個人年金保険

契約者(保険料を払う人)が0歳からでも加入できる商品があります。掛金の拠出は親あるいは祖父母などです。しかし契約満了時期の選択により加入できる年齢が限られることがあります。たとえば50歳で契約した場合、契約満了を60歳に設定できず、65歳満了にする必要があります。

2.拠出額の上限

・iDeCo

iDeCoの拠出限度額は次のように分かれます。

第1号被保険者:自営業者 月額6.8万円

第2号被保険者:会社員、公務員等 月額1.2万円~2.3万円

企業年金の有無や企業型DCを導入しているかによって上限が変わります。

第3号被保険者:専業主婦(夫) 月額2.3万円

・つみたてNISA

拠出限度額は年間40万円(月額3.3万円)です。※2024年1月より変更

・個人年金保険

商品により上限が異なります。月額3,000円~100万円や月額1万円~40万円などさまざまです。

3. 税制優遇の内容

税制の適用は、拠出時・運用時・受け取り時でそれぞれ変わります。

○拠出時

・iDeCo

拠出時に全額所得控除になる点が大きな特徴といえます。

・つみたてNISA

適用がありません。

・個人年金保険

生命保険料控除(個人年金保険料控除)が適用されます。2011年12月31日までに加入したものは年間5万円で、それ以降のものは、年間4万円までの所得控除に留まります。

○運用時

・iDeCo

運用益が非課税です。

・つみたてNISA

iDeCoと同様、運用益が非課税です。

・個人年金保険

もし運用益を途中で引き出した場合、一時所得となりますが、運用益を途中引き出しできる商品は多くはありません。

○受け取り時

・iDeCo

給付時は所得控除があり、受け取り方により適用が変わります。iDeCoを年金受取した場合、公的年金控除が適用され、一括受取した場合は、退職所得控除が適用されます。

・つみたてNISA

非課税です。仮に運用がうまくいき、どれだけ増えたとしても非課税です。

・個人年金保険

給付時には所得税が掛かり、受け取り方により適用が変わります。個人年金保険を年金受取した場合、雑所得が適用され、一括受取した場合は、一時所得が適用されます。

iDeCoとつみたてNISA、個人年金保険のメリット・デメリット

・iDeCoのメリット

資産運用ができ、税制優遇も掛金が全額所得控除となる点が、他の2つと比べても最も大きく、一番に始めることをお勧めします。

・iDeCoのデメリット

60歳まで引き出しができないため、60歳前に資金が必要となった場合には使うことができません。また拠出額に上限があるため、上限以上に積立を行ないたい場合にも利用できません。また口座手数料が毎月掛かるため、運用で資産を増やしていかないと、マイナス資産になってしまいます。

・つみたてNISAのメリット

iDeCoと同じく長期での資産運用ができ、税制優遇も大きいです。またiDeCoと違い、60歳以前でも引き出すことができるので、利用しやすいといえます。

・つみたてNISAのデメリット

iDeCoと同様、運用商品を自分で決定しなければならず、商品も多いため「どれを選んだらよいか分からない」という声もあります。また拠出の上限があるのも、人によっては十分な積立ができるとはいえないでしょう。

・個人年金保険のメリット

受け取り時に一時所得が使える点です。一時所得は、「総収入金額 - 収入を得るために支出した金額(支払った保険料) - 特別控除額(50万円)」で計算されます。

この特別控除額の50万円が大きく、さらに50万円を超えた分は課税されますが、その課税評価も2分の1で計算してくれるため、受け取り時の税金が掛かることが少なくなります。また運用商品を使った変額個人年金保険を見ると、運用商品はすでに保険会社側で選ばれていますので、自分で商品を選ぶのが苦手な人には向いているといえます。

・個人年金保険のデメリット

変額個人年金保険で、運用商品(投資信託)の信託報酬(手数料)が掛かるのはiDeCoもつみたてNISAも同じですが、そこからさらに「保険関係費用」が発生します。パンフレットなどに明記してある商品もありますが、中には、約款に書かれていて、良く読み込まないとわからない、さらにはよく読み込んでも分からないと、一般には分かりにくいものです。年齢により払込期間が限られるため、つみたてNISAに比べると利便性もよくありません。

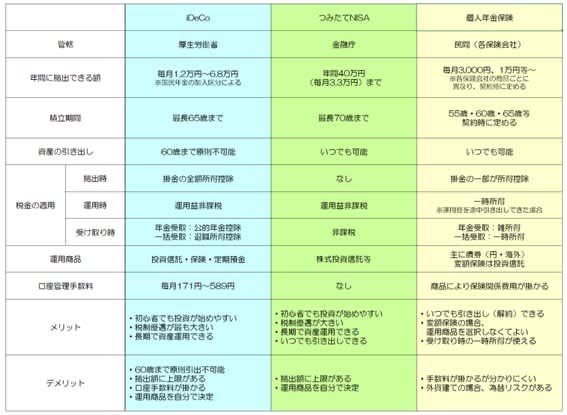

これまでの記載とそれぞれのメリット・デメリットを一覧にしたものが下記の表です。

以上、iDeCo、つみたてNISA、個人年金保険のそれぞれの特徴とメリット・デメリットについて解説しました。それぞれを照らし合わせてみて「勧められたから」「なんとなく良いってみたから」ではなく、なぜ自分に合っているのかよく考えた上で始めてみてください。

※一時所得 国税庁HPより