もうすぐ大晦日ですが、「今年も結局、お金も貯まらず、いつもと同じお財布情勢で除夜の鐘を聞くのか」とボヤいているですって?

なんて……嘆かわしい!

おやつを我慢したり、デパートのお買い物をディスカウントショップにしたりと、日々の節約も大切ですが、節税は今の生活を変えることなく、知識を得るだけでお財布が少しずつ温かくなるのです。ちょっと節税のアンテナを張るだけで、そのお財布情勢が優勢に転換していくというのに、まだ気づいていない方も多いようです。

今回もお笑い芸人で本物の税理士である税理士りーなが、楽しく節税のポイントを解説しますので、あなたのお財布が温まるきっかけになれば幸いです。

税金を安くするには控除を増やす

年末調整の際に、意味もわからずに「生命保険料控除」のハガキを付けて出している方がいるようですが、そのハガキがまず節税の一歩です。「控除」と名のつくものは、全て「税金の計算をするときに引いてあげるよ」という意味です。

ほとんどの控除は「所得控除」と言って、所得と呼ばれている【もうけ】の金額から一定額を引いて、残った分(課税される所得金額)に税率を掛けます。つまり「控除」という金額が多ければ多いほど、税の計算時に儲けからたくさん引いてくれるので、税額が安くなるというのが基本の仕組みです。

代表的なものに「社会保険料控除」があります。一般的な会社員の皆さんは、給与から社会保険料(健康保険や厚生年金など)が毎月引かれていて、その自己負担分は「控除」として税金の計算の際に引いてくれます。社会保険料も給与から事前に会社が勝手に引いてくれているし、社会保険料控除も年末調整で会社が勝手に計算に入れてくれているので、意識したことがないかもしれませんね。

他にもいろいろな控除があり、なかには自分でコントロールできるものもあります。「税金は高いけれど自分ではどうすることもできない」と思い込んでいる方も多いようですが、この控除をしっかり理解すれば、あなたにも節税の余地があるかもしれません。

くまなくチェックして、今後の税額を自分の意のままに操ってみましょう!

生命保険料をまんべんなく

生命保険の控除証明書を提出して、生命保険料控除を受けている方は多いですが、この仕組みを理解して効率よく控除を受けている方は少ないようです。効率の良し悪しは、控除が受けられる限度額を理解しているかどうかにかかっています。

平成24年以降に契約したものであれば、「一般・介護医療・個人年金」という3区分に分けて、それぞれの区分ごとに8万円以上かけると4万円の控除が受けられます。逆にそれ以上かけても4万円しか控除を受けられないということです。

3区分のうち「一般」という区分の保険商品に掛けている方が多いので、一般に8万円以上かけているのであれば、特約を外すなどして8万円前後にして、他の区分に掛けていないのなら、「介護医療」や「個人年金」の区分に一部を移すというのもよいかもしれませんね。

ここで節税している人としていない人の比較をしてみましょう。保険に3つの区分があることを知らず、いろいろな「一般」区分の保険商品にばかり入っている方は、どんなにたくさん拠出しても、1年分の税の計算をするときは所得税においては4万円の所得控除しかありません。また、住民税の控除金額は最大2万8,000円の控除です。

1区分ごとの節税効果は税率が所得税5%の場合と住民税10%で両方合わせて4,800円ですが、これが毎年となると積もり積もって大きくなります。

(所得税)4万円 × 5% =2 ,000円

(住民税)2万8,000円 × 10% = 2,800円

1区分しかかけていなかった生命保険を3区分ともにかけることで、4,800円の倍である9,600円もの税金が毎年安くなることになります。細かいルールについて詳細は、過去の連載をご覧ください。

実家の親に仕送りをしているなら

以前ご相談を受けた方が、「一人暮らしの実家の母が、高齢になり年金生活に。年金の少ない金額でなんとか生活しているが、父がいた頃と比べると生活がかなり質素になってしまった。苦しそうな母の生活をみていられず仕送りを始めた」という状況なのに、扶養控除を受けていないとおっしゃっていました。なんて……嘆かわしい!

扶養控除は収入の少ない家族を養っている場合、38万円の控除が受けられます。65歳未満の親なら年金収入のみ108万円以下、65歳以上の親なら年金収入のみ158万円以下なら扶養になります。

しかも、年末時点で70歳以上の扶養家族なら特別ルールがあります。その年の12月31日現在の年齢が70歳以上の家族を養っている場合、「老人扶養親族」と言って所得税の計算時に同居しているなら58万円、離れて暮らしているなら48万円もの控除が受けられるのです。

画像:国税庁「No.1180 扶養控除」より引用

同居していなかったとしても、節税効果は合計62,000円もの税金が毎年安くなるのです、大きいですね。

(所得税)48万円 × 5% = 24,000円

(住民税)38万円 × 10% = 38,000円

なお、親を扶養に入れる場合、離れて暮らす親が一人暮らしで非課税世帯となっている場合、年金生活者支援給付金や自治体の非課税世帯に対する給付金を受けていることがあります。

勝手に扶養に入れてしまって、給付金がストップしてしまい、家族間でトータルすると損になってしまい「なんて……嘆かわしい!」とならないよう、節税効果がどのぐらいか、いくらの給付金を受けているか、必ず確認してから扶養に入れるかどうかを判断してください。

自治体の給付金などが親のところに入っておらず、課税される所得の金額が195万円以上で所得税率が10%以上の区分に該当される場合は、扶養に入れた方が有効でしょう。

結婚するタイミングも税金に影響

「年が明けたら結婚しよう!」「はい、喜んで!」

プロポーズが大成功、なんて……喜ばしい! でも、年内にしないなんて、なんて……嘆かわしい!

配偶者控除をご存じでしょうか? 結婚するお相手の給与収入が年間150万円以下なら38万円の控除、150万円を超えても188万円以下なら配偶者の特別ルールでの控除があります。

38万円の控除があった場合、合計52,000円もの節税効果となります。

(所得税)38万円 × 5% = 19,000円

(住民税)33万円 × 10% = 33,000円

1月1日に婚姻届を出すか、12月31日に婚姻届を出すかで、5万円以上の税金が安くなるのなら、1日早めた方がお得ですよね。なお、給与収入が年間1,120万円を超えると控除額が減少し、1,220万円を超えるとこれら配偶者の控除は一切ありません。

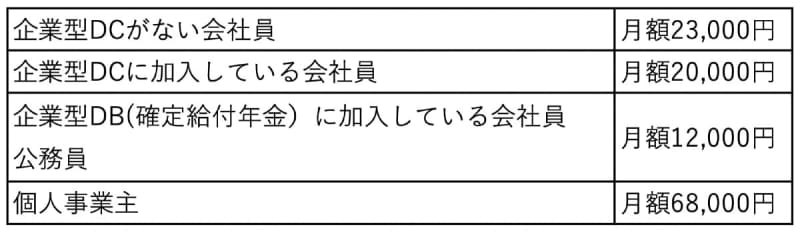

40代でiDeCoをまだやっていない?

iDeCoとは自分で掛け金を積み立てて自分の将来の年金を準備しておく、プライベート年金制度です。積み立てるお金は60歳まで引き出すことができず、投資信託で運用してじわじわ増やしていこう、というものです。

公的年金と違う点は、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てを自分で行い、掛金とその運用益の合計額を年金(分割)または退職金(一括)で60歳以降に受け取ることができます。公的年金だけでは不安だと言われる今の時代、将来の安心にもつながる上に、この掛けた金額が「控除」になるのだから、なんて……喜ばしい!

金額は最低月額5,000円からですが、以下の上限金額以内であれば自分で好きな金額を設定することができます。

画像:厚生労働省「iDeCoの概要」を元に筆者作成

掛けた金額が60歳になるまで引き出すことができないため、20代や30代など今後のお金の見通しがまだ経っていないうちはよっぽどお金に余裕がある場合以外あまりお勧めしませんが、40代になりライフプランもある程度見通しが経ってくると、余剰資金がどれほどあるかが見えてくると思います。そんな余剰分を銀行に預けておくぐらいなら、 iDeCoに掛け金をすることで運用してその運用益にかかる税金が0円になるだけでなく、掛け金相当額の「控除」が受けられるのです。

企業型DCに加入している会社員の場合、年間24万円の掛金ができます。両方合わせて36,000円の節税効果となり、節税した分だけでも20年後は72万円も貯まっていますよ!

(所得税)24万円 × 5% = 12,000円

(住民税)24万円 × 10% = 24,000円

さらに積立分や運用益も考えると、60歳以降の安心感が違います。40代、50代で「税金を安くしたいな」という方には、超オススメの節税対策です。

節税のアンテナを張っている人と張っていない人の差

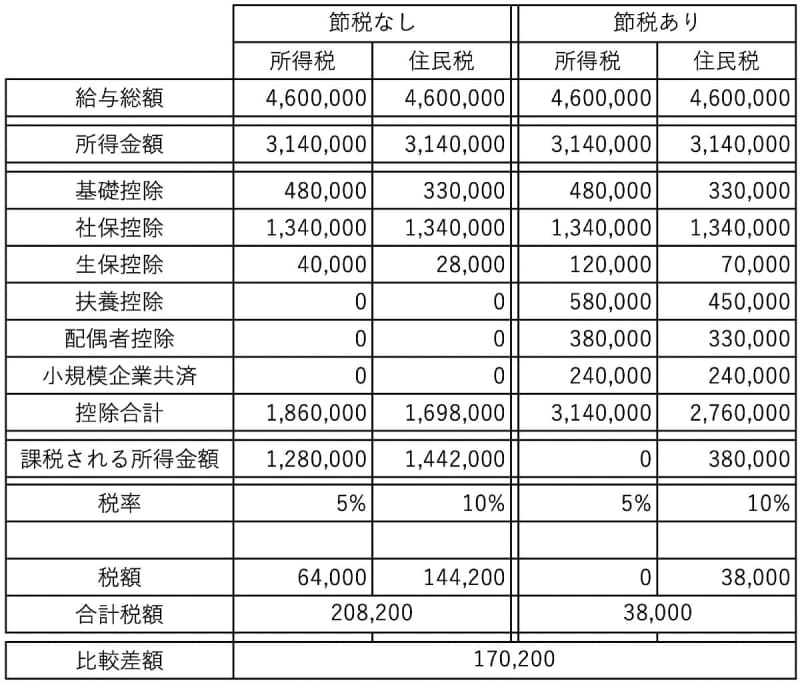

節税対策をしている人としていない人で年間の税額がいくら違うのか見てみましょう。

年収460万円の場合、全ての対策をしたところ、所得税については所得金額と同じだけの控除が受けられて、課税される所得金額が0円になりました。そう、税金が0円になった、究極の節税対策ができているということです。

画像:筆者作成

これを毎年やっていくことで、毎年17万円もの税金が安くなって、自分の生活を変えることなく知識だけで手元のお金が毎年17万円ずつ貯まっていくのです。これをさらにNISAで投資して運用益を非課税で受け取ることができたら、もうお金が貯まっていく一方ですね、なんて……喜ばしい!

控除も、積り積もれば税額がゼロになることもあるのです。天引きされる社会保険料や、税金の金額も見たことがないという方が多いこの日本でも、税の知識を正しく活用して節税し、自分の将来のために資産形成を行っている方が少しずつ増えてきました。

1日でも早くスタートさせることで、貯まる金額も変わってきます。新しい年を前に、ぜひ意識改革してみてくださいね!