読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、会社員の女性。42歳の夫とともに、身を粉にして働いてきたという相談者。資産は築いたものの疲れ切ってしまい、労働をやめたいと考えています。投資の利益プラス趣味を生かした仕事で、子ども2人の学費を払える? FPの横田健一氏がお答えします。

お世話になります。夫婦ともに身を粉にして働いてきました。子どもたちには長時間保育園や学童に入ってもらう、夫婦では長残業や休日出勤でお互いに大変な負担をかけました。40を過ぎ消耗しきって気力体力も失われ働くことに疲れきっていることに気づき、夫婦ともに労働をやめたいと思っています。

まずは妻である私が1~2年のうちに退職し、労働収入以外の収入手段を確立し、比較的疲れの浅い夫はあと5〜10年働き、金融資産が1~1.5億円の時点で夫も退職することを考えています。転職や部署異動は考えておりません。

労働以外の収入手段として、現在個別株(現物のみ)の収入が平均年500万円あり、うち配当は250万円です。この配当の割合を増やしていくことが1つ、次に、趣味のブログやYouTube、雑貨品の販売について伸ばしていく計画です。さらに不動産投資や塾の開業もしたく、勉強中です。個人事業主や法人等による節税も利用予定ですが、不安定なことは承知しており、結局配当だけ、ということも予測しています。

夫が退職する時点で金融資産の半分は債券、現金等の比較的安定したもの、残り半分を株式にする予定です。

夫婦2人であれば何とでもなりそうなのですが、子どもにかかる資金が未知数です。これから全て公立で大学卒業まで、1人2,000万円と予想すれば1.5億で余裕、1億でギリギリ可能な気もするのですが……。見落とし等ありますでしょうか。

【相談者プロフィール】

・女性、40歳、会社員

・夫:42歳、会社員 ・子ども:8歳、10歳

・住居の形態:持ち家(戸建て、近畿地方)

・毎月の世帯の手取り金額:80万円(夫 45万円、妻35万円+投資による収益:年平均500万円)

・年間の世帯の手取りボーナス額:422万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:10万円

・食費:5万2,000円

・水道光熱費:1万4,000円

・教育費:3万5,000円

・保険料:1万円

・通信費:1万3,000円

・車両費:2万円

・お小遣い:3万円

・その他:7万4,000円(日用品、化粧品、娯楽、税、家電等)

【資産状況】

・毎月の貯蓄額:0円(ボーナスや月次余剰資金は全て投資へ)

・現在の貯金総額(投資分は含まない):300万円

・現在の投資総額:6,000万円

・現在の負債総額:住宅ローン残債3,300万円(物件7,500万円、3,500万円借入、金利0.4%、返済期間35年)

【老後資金】公的年金300万円、退職金:夫婦とも定年まで働けばそれぞれ2,500万円、いますぐ辞めればそれぞれ500万円、あと10年働けばそれぞれ1,200万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

ご夫婦ともに大変な思いでお仕事に取り組まれてこられたようですね。できるだけ早く労働をやめて、新しいライフスタイルでのライフプランを実現していきたい、というご相談ですね。

お子様にかかるお金が未知数ということですので、まずは教育資金について確認の上、現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」していきたいと思います。

なお、入力していただいた情報だけですと、一部詳細が不明な箇所がありますので、妥当だと思われる一定の前提をおいた上で試算しました。

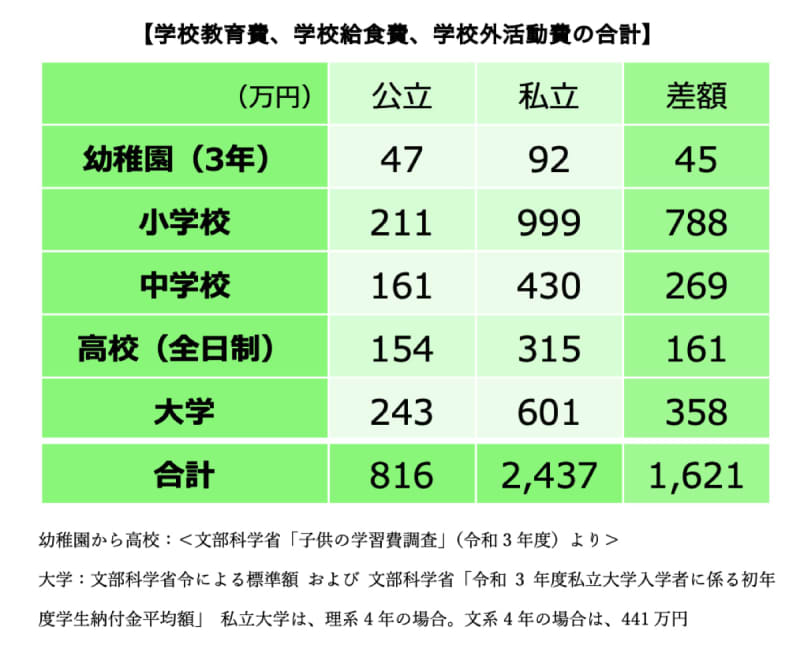

子どもの教育費はすべて公立なら1人800万円程度

すべて公立で大学卒業までを想定されているようですが、まずは一般的な教育費について確認しておきましょう。文部科学省「子供の教育費調査」等によると、一般的にすべて公立なら800万円程度、私立なら2,400万円程度とされています。

ご相談者さまのお子様は2人ともすでに小学生ですから、すべて公立の場合、今後は750万円程度と考えてもよいでしょう。ただし、大学で自宅外通学をする場合や、そもそも私立大学を選択される可能性等も考えると、もう少し余裕をみて1,000~1,200万円程度を見込んでおいたほうがよいかもしれません。

いずれにしても、一般的な日本の公立学校に行かれる前提であれば一人あたり2,000万円までかかる可能性はかなり低いと言えます。

今後30年間の収支や資産残高を「見える化」しましょう!

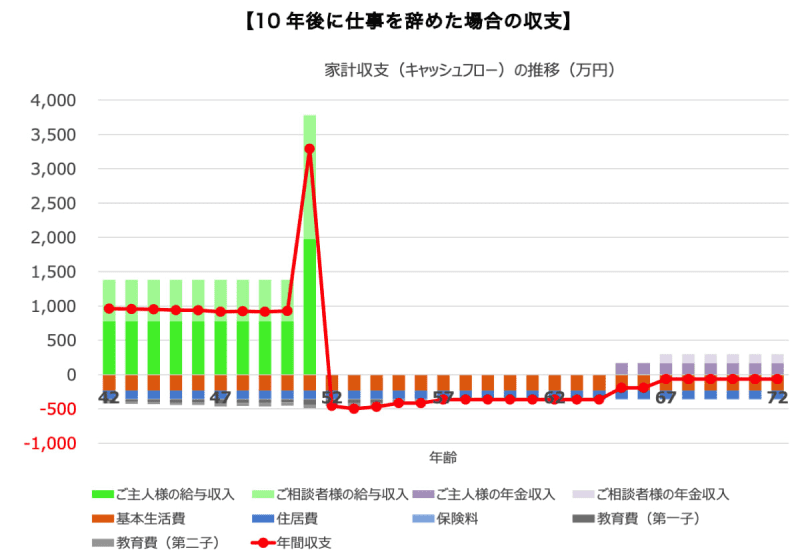

お二人ともできるだけ早く労働をやめたいということですので、お二人ともが10年後に退職することを基本シナリオとして、「見える化」してみたいと思います。次の前提で今後のお金をシミュレーションしてみます。

◆ご相談者さま、配偶者さまの今後の世帯の手取り収入は現在と同じで、それぞれ10年間働くと仮定。退職金はそれぞれ1,200万円

◆ご相談者さま、配偶者さまの公的年金収入はそれぞれ年間130万円、170万円と仮定

◆生活費は現在と同水準が続くと仮定

◆教育費は、大学まですべて公立として平均的な教育費を仮定

◆マイホームの評価額は現在7,500万円とし、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわす。投資の運用利回りは6%と仮定

投資については、現在配当を含めて年間500万円程度の収入になっているということで、現在の投資残高に対する利回りにすると8%を超えてくるかと思います。もちろん今後も同程度の利回りを実現していける可能性もあるかと思いますが、ここでは少し保守的に6%として計算してみたいと思います。

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが年間収支(=収入―支出)となっています。

退職までは毎年900万円以上の黒字が続き、退職時はお二人の退職金があるため約3,300万円の黒字となる見込みです。退職後は、お子様が高校生、大学生の間は最大で約500万円の赤字、教育費負担がなくなった後、公的年金を受け取り始めるまでは約360万円の赤字となります。

10年後に仕事を辞めても余裕で暮らせる!?

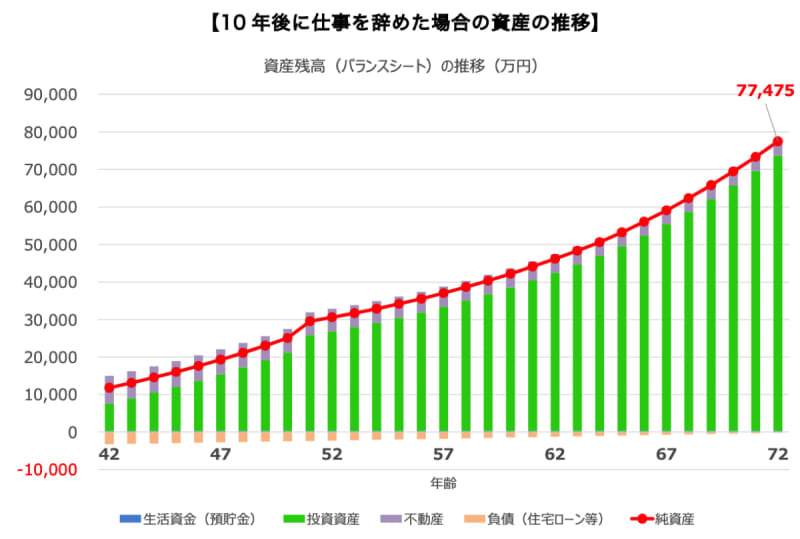

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

投資資産に対して年率6%の利回りで資産運用を継続できると、10年後の時点では投資資産が約2億5,000万円となっています。資産規模が拡大しても同じ運用利回りを継続できる場合、2億5,000万円×6%=1,500万円となりますので、その後も家計の赤字分を補って余りある収入となることが期待されます。

その結果、資産は増加し続け30年後の配偶者さまが72歳時点では純資産が8億円近くまで増えていくことが期待されます。

相談者が2年後、夫が5年後に退職したとすると?

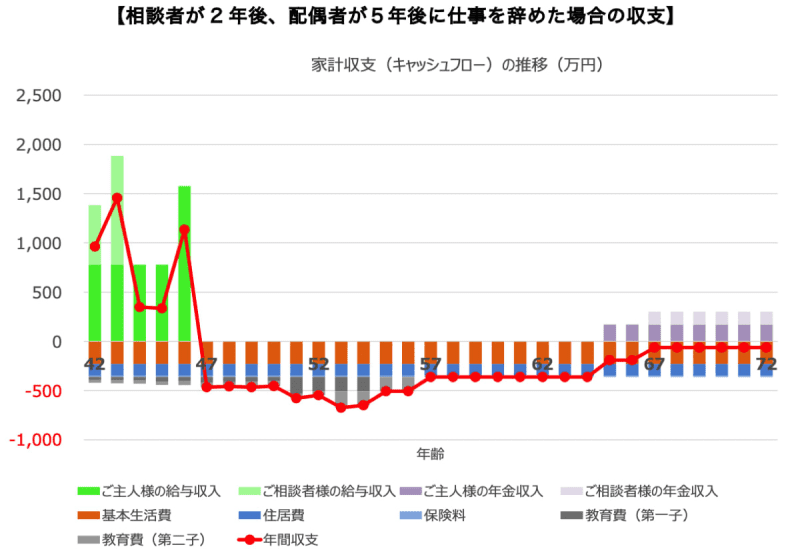

次に、もっと早めに退職する次のようなプランでシミュレーションしてみます。

◆ご相談者さまは2年後に退職され、退職金500万円を受け取る

◆配偶者さまは5年後に退職され、退職金800万円を受け取る

◆教育費は、高校まですべて公立、大学は私立理系として平均的な教育費を仮定

◆マイホームの評価額は現在7,500万円とし、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわす。投資の運用利回りは3%と仮定

教育費については少し保守的に、お二人とも大学は私立理系としています。また、投資の利回りは、退職時に半分程度を現金や債券等に組み替えるということでしたので、3%としています。

つまり、収入面では退職を早めることで大幅減となっている一方、支出についてはお子様の教育費を保守的に、運用利回りについても保守的にしています。なお、退職後は社会保険料の負担が増えたり、公的年金見込額が減額する可能性もありますが、新しい収入源を見込まれているということですので、それらと相殺できると仮定しておきます(いずれにしても大勢に影響を与えるほどの金額ではないと思われます)。

このような前提で見える化した場合の収支は次のようになります。

ご夫婦の労働収入が5年以内になくなるため、その後は家計収支で見ると赤字が継続する形となります。

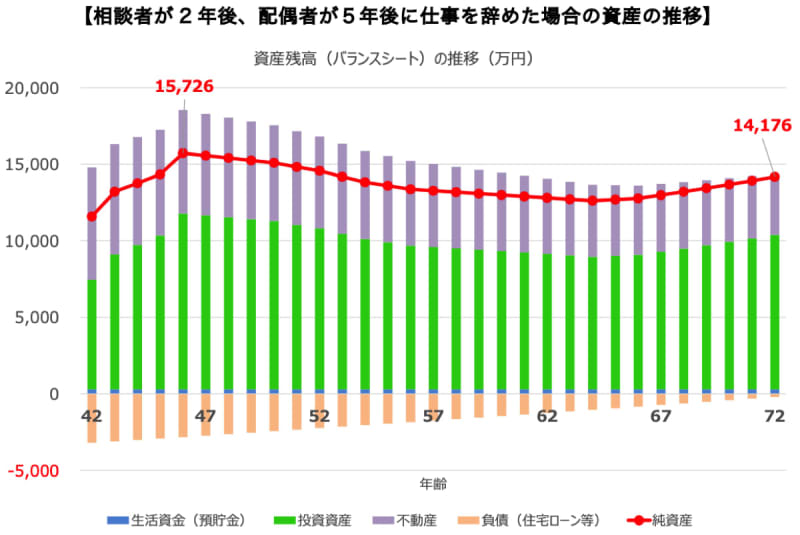

相談者が2年後、夫が5年後に退職した場合の資産の推移は?

このような収支の場合に、資産残高は次のようになります。

配偶者さま退職時点での投資資産残高は、約1億1,500万円となっていますので、利回り3%であっても投資から年間345万円程度の収入が見込まれる形となります。配偶者さまの退職後は純資産が減少していく形になりますが、公的年金を受給し始めると、増加に転じる見込みです。

この場合でも、配偶者さまが72歳時点で純資産は1億4,000万円ほどになると見込まれますので、お金の面ではまったく問題ないのではないでしょうか。

考えられるリスクは2つ

ご相談者さまが2年後、配偶者さまが5年後に退職されるという想定であっても、問題なさそうですが、どういったリスクや懸念があるか確認してみましょう。

1つ目は現在のままですと、退職後の収入源が個別株式からの収入のみとなっている点です。配当の割合を高めていくとしても、個別株の場合は減配リスクもあり、「○○ショック」などと呼ばれるような急落が来てしまうと大きく資産額を減らしてしまう可能性もあります。

また、趣味のブログ、YouTube、雑貨品販売、不動産投資、塾の開業といった新しい収入源を検討されているとのことですが、こういった収入源についても、新しいビジネスとして取り組む場合には一定の先行投資が必要となり、うまく軌道に乗るとは限りません。

この2点が最大のリスクになるのではないでしょうか。

なお、不動産投資を行う場合には、一般的に会社員の方のほうが不動産投資用のローンを借りやすい状況にありますので、退職前に借り入れしておくことが大切です。

今回のポイントをまとめると…

現在の資産額と今後見込まれる収入を考えると、早期の退職も十分可能だと思いますし、考えられているプランについて大きな見落とし等はないかと思います。強いてあげるなら、退職後に得られた時間をどのように使っていくか、どういった活動をしていくか、そのあたりをしっかり検討しておかれるとよいかと思います。

以上、ポイントをまとめますと以下のようになります。

◆現在想定されている範囲で退職されたとしても、おそらくお金の面では問題ないように思われます。

◆ただし、退職後の収入源がマーケット環境に依存するのはとてもリスクが高い状態だと考えられますので、できるだけ収入源を多様化しておくことがおすすめです。

◆退職後に得られる自由な時間の過ごし方についてしっかりと検討しておくことをおすすめします。

ご参考としていただけましたら幸いです。