2023年、東日本大震災から12年を迎えます。マグニチュード9.0という巨大規模の地震により甚大な被害を受けました。

「地震があったときのために備えておきたい」と考える方も多いでしょう。ただし、火災保険だけでは、地震による災害は補償されません。今回、地震保険とはそもそも何か、そして保険料や加入率について解説します。

地震保険とは

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害を補償する保険です。火災保険と合わせて加入する必要があり、地震保険単体で加入することはできません。

補償範囲は、居住用の建物と家財です。保険金額は、火災保険の保険金額の30%~50%までの範囲内で、建物は5,000万円、家財は1,000万円までが限度と定められています。

火災保険は民間保険会社が扱う保険ですが、地震保険は国の保険であり、民間に委託しています。そのため火災保険は、条件が同じであっても加入する保険会社ごとに保険料が異なりますが、地震保険は一律同額となっています。

地震保険の目的

火災保険は上限100%まで加入が可能であるのに対し、地震保険は、最大でも50%となっているのは、火災保険と地震保険の目的が異なるからです。

火災保険は火災などの損害を補償する保険ですが、その目的は元通りにすることです。そのため補償される保険金額の範囲も地震保険のように限定されることなく、任意で決めることができます。

一方で地震保険は、「被災者の生活の安定に寄与すること」。つまり被災したときの生活を立て直すことを目的としています。というのも、保険会社が支払いきれなくなる可能性もゼロではないからです。

保険金の支払いは、民間保険会社が請け負いますが、もし支払いきれない場合、政府が再保険をします。再保険とは、保険会社の保険で、民間で支払いしきれない保険金額を引き受けてもらうことです。

もし地震保険に国民全員が加入し100%の補償ができ、そこに日本全体で巨大地震が発生したとします。すると、政府で再保険をしても、保険金額を支払いきれなくなるということもあり得ない話ではありません。

ただし財務省による説明では、『過去、阪神・淡路大震災や東日本大震災などの巨大地震が発生した際にも、保険金の支払額は総支払限度額内であり、円滑に保険金が支払われております』ので、心配には及びません。

火災保険に加入していればカバーされる?

火災保険の特約に「地震火災特約」があります。一見「地震」とあるので、地震で被害に遭ったときに補償が受けられると思う人もいます。しかしこれは誤りです。

「地震火災」ですから、地震による火災で建物が燃えてしまったときに補償されますが、地震による火災のない倒壊などの場合、補償は下りません。

地震保険の加入率はどれくらいか

地震保険の都道府県別付帯率(火災保険に付帯している率)の推移をみると、東日本大震災が発生する前年の2010年度から2021年度を比較すると明らかで、地震保険の付帯率が増大していることがわかります。

日本は地震大国と呼ばれるように地震の多い国です。火災保険だけでは不安が残ります。被害に遭い、一刻も早く日常を取り戻すためにも、地震保険の加入は必須といえます。

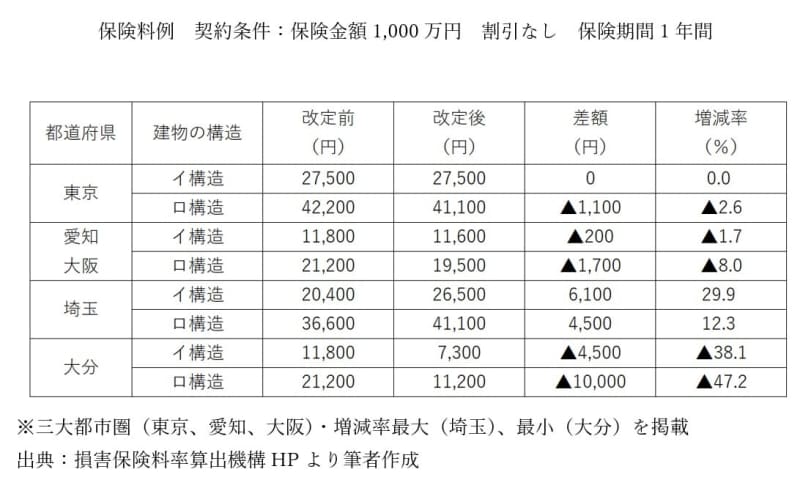

地震保険料の改定

2022年10月地震保険料の改定が行われ、令和4年10月1日以降保険始期の地震保険契約の地震保険料が以下のように変更されました。

※建物の構造について

イ構造とは、マンション等の鉄骨やコンクリート造の建物です。

ロ構造は主として木造の建物を指します。

埼玉のように保険料が上がっている地域もありますが、全国平均では0.7%引き下げられています。自分の住まいの地震保険料の試算が、一般社団法人日本損害保険協会のHPより簡単にできます。火災保険の契約書を確認しながら、入力してみてください。

https://www.sonpo.or.jp/insurance/jishin/calc_2022.html

地震保険に加入を検討すべきなのはどのような人?

地震保険の加入目的は、前述のとおり、被災した時の生活を立て直すことを目的であることをお伝えしました。具体的にどんな費用が掛かるのでしょうか。

たとえば、当面の生活費やタンスやテーブル、家電、衣服など、家財の買い替え、元の家に住めない場合は、引っ越し費用としても必要となります。

保険金額は火災保険の最大50%までしか設定できないため「それならいっそ地震保険に加入する必要がないのではないか」という声もあります。その点は、保険すべてに当てはまることですが、ある程度貯蓄に余裕があるのであれば、そもそも地震保険に加入する必要はありません。

また1人で賃貸に住んでおり、家財も少ないという人であれば、保険で補償する必要がない場合もあります。シェアハウスなども同様です。

加入を検討すべきなのは、たとえば4人家族で持ち家にお住まいなどの場合です。建物は50%までしか補償されないことを考慮し、建物と家財それぞれ地震保険に加入しておくことをお勧めします。

賃貸であれば、建物自体はオーナーさんの所有ですから、建物の保険は必要ありません。家財に地震保険を付帯することを検討します。建物自体の被害額はないとはいえ、住む場所を失えば、引っ越しが必要となります。家財も買い替えなければなりません。少しでも早く生活を立て直すには、地震大国と言われる日本に住む限り、備えておくべきだと考えます。

最後に、東日本大震災によって亡くなられた方々とご遺族に深く哀悼の意を表します。日本に住む以上決して他人ごとではない震災に備えるためにも、本記事が地震保険を検討する一助になれば幸いです。